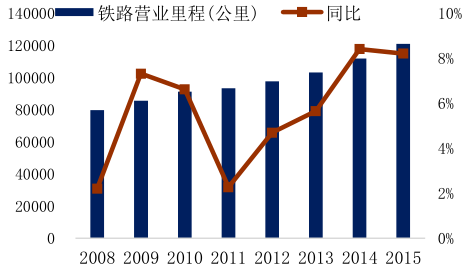

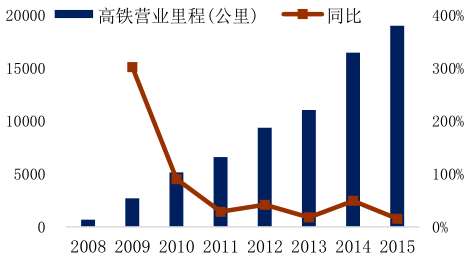

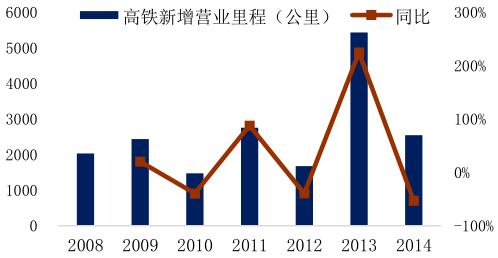

根据铁路局 2015 年铁道部统计公报,2015年全国铁路固定资产投资完成 8238 亿元,投产新线 9531 公里,其中高速铁路 3306公里。全国铁路营业里程达到 12.1 万公里,比上年增长 8.2%,其中高铁营业里程超过1.9 万公里,比上年增长 15.46%,超额完成原定十二五规划。 高铁投资目前已经到了高位,2014 年高铁新增营业里程(竣工)为 5428 公里,比 2013 年新增营业里程激增224.6% ;2015 年高铁竣工里程仅为 2544 公里,同比下降 53% 。可见,高铁投资将 逐渐放缓。

2015 年发改革批复的铁路项目共 22 项, 里程共计 6052.82 公里, 投资总额为 8209.8 亿元, 车辆购置费为 487 亿元。其中高铁(设计行车速度 250Km/h 及以上)项目为 15 个,里程合计 4321.71 公里,占批复总里程 71.4%;投资额为 6903.19 亿元,占批复总投资额 84.08%;车辆购置费为 412.7 亿元,占批复车辆购置费 84.74%。

2008-2015铁路营业里程(公里)

2008-2015 高铁营业里程(公里)

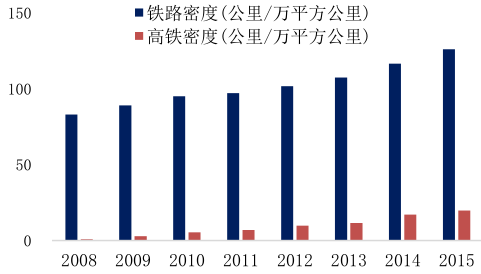

2008-2015铁路、高铁密度

2009-2015高铁新增营业里程(公里)

根据国家铁路局 2015 年铁道统计公报统计,全国铁路旅客发送量完成 25.35 亿人,比上年增加 2.30 亿人,增长 10.0%。其中,国家铁路 24.96亿人,增长 9.9%。全国铁路旅客周转量完成 11960.60 亿人公里,比上年增加 718.76亿人公里,增长 6.4%。其中,国家铁路 11905.30 亿人公里,增长 6.4%。然而我国幅员辽阔,东西部经济十分不平衡,重点节假日的人口流动为世界之最。2015 年春运(2月 4 日到 3 月 15 日共 40 天) 全国共发送旅客 28.09 亿人次, 比去年同期增长 10.4%。其中,铁路 2.95 亿人次,道路 24.22 亿人次,水路 4284 万人次,民航 4914 万人次。选用铁路方式的乘客中,乘坐动车组的占 41.4%,创历史新高。仅春节 7 天中,在近4500 万人次乘坐火车的旅客中(其中有不少临时开行的旅客列车) ,动车组发送旅客1843.9 万人次,占总发送量的 41.7%。高铁以其高速、舒适等特点,承载着越来越多的客运需求,重点节假日综合、统筹考虑高铁和普通列车开行的比例和对数,能力的合理分配,还需要临时增开一定数量的临时列车以弥补相应的运输需求。随着人民水平的提高和经济能力的上升,未来对高铁的需求还会再增加。

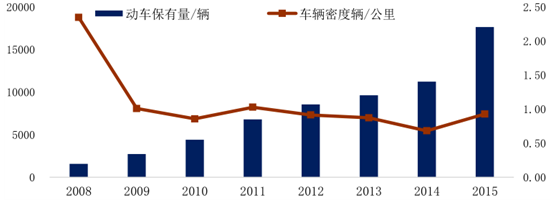

2015 年全国动车组保有量 1883组、17648 辆,比上年增加 479 组、3952 辆。动车保有量增速虽然较快,但线路的车辆密度较非常低,2015 年每公里高铁仅匹配 0.93 辆动车(8 辆为 1 列) ,加密需求具有刚性。

2008-2015 动车保有量及车辆密度

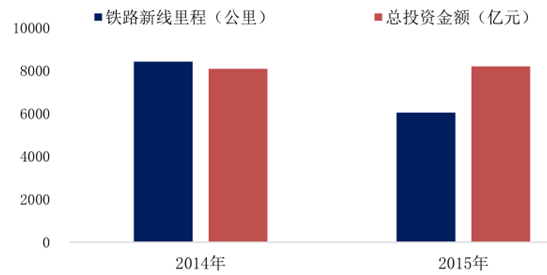

2014-2015 发改委批复铁路项目情况

我国的高铁出口经历了长时间的审核、验证,国家将高铁出口上升为重要战略之一,中国南车和中国北车合并以提高我国高铁在全球市场上的竞争地位。2015 年中国中车海外业务收入比上年增长59.4%,成功中标香港史上最大地铁采购,高端无人驾驶地铁收获土耳其订单,轻轨整车首次签约以色列。然而高铁出海受国家间政治、经济、文化等因素影响,周期长,不确性高,近日终止的中美首个高铁合作项目,使得高铁出海更加艰难。

自 2007 年开始高铁正式启动交付的第一列动车开始,至今已经过去了 9 个年头,车辆维修需求已经慢慢呈现出来。由于动车的技术含量比较高,其速度和运载力对轨道交通运输的贡献度高,维修费用明显比较高。不同车型不同级别的检修费用标准不同,级别越高单车修理的费用越高。据中国中车的合同,三、四、五级维修费用约为动车组新车成本的 5%、10%和 20%。一、二级修是平均运行 1.5 天必须进行,定时完成,在动车所完成;三、四、五级需要返场检修,由动车检修基地完成。以 CRH380A型动车组为例,在全寿命周期 20 年内,约需进行 15 次高级检修,其中三级修 8 次、 四级修4 次、五级修 3 次。我国在 2010 年开启了高铁建设的高峰,2014 年动车组陆续进入三级修。新增车辆也需要同时定期进行一、二级维修,动车组维修市场将进入稳定增长阶段。

根据 SIC Verkehr 的统计,世界主要国家的维保市场占车辆市场的比例大约为55%, 占比最高的日本为62.1%, 占比最低的印度为41.2%。而我国的车辆维保市场占比只有 26.3%, 远低于海外的其他国家,未来将会有较大的提升空间。目前大致估算目前铁路后市场规模大约为 300 亿。未来五年,随着越来越多动车进入三、四、五级修,我们预测到 2020 年动车维修约为 335 亿。

相关报告:智研咨询发布的《2016-2022年中国高铁行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国高铁行业市场运营格局及前景战略分析报告

《2025-2031年中国高铁行业市场运营格局及前景战略分析报告》共五章,包含国内外高铁行业领先企业经营情况分析,中国主要高铁线路建设情况分析,“一带一路”背景下中国高铁行业投资热点和机会分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高铁行业现状分析:政策推动下行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国高铁运营里程及高铁设备市场规模分析[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![中国首条民营控股高铁—杭台高铁于1月8日正式开通运营[图]](http://img.chyxx.com/2022/01/W0719Y91ZK_m.png?x-oss-process=style/w320)