一、汽车经销商市场现状

经销商经过一个无序的发展和自身循环之后,强者恒强,弱者开始走向末路,行业开始收缩,行业老大的宝座经过激烈的争夺后,以2016 年排名第一的广汇汽车收购排名第10 的宝信汽车暂时终结了竞争。

由于目前的4S 店存在低端品牌产能过剩,区域不平衡等特点,使得中低端4S 店受到严重挤压;而汽车销量增速趋缓,整车厂式微,具备优秀经营管理能力和综合实力的经销商话语权增加,中高端4S 集团趁机进行品牌调整,店面整合,提升综合管理能力和品牌精细化,竞争实力日益增强。

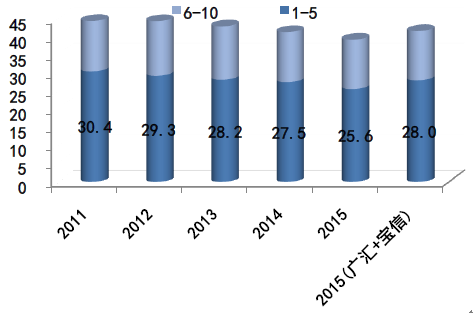

经销商前1-5,前6-10 名的收入占比

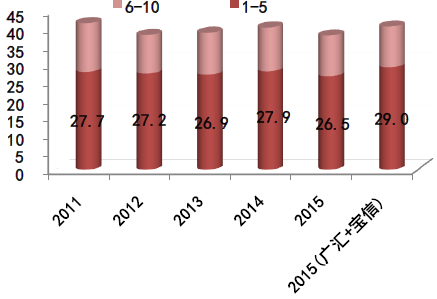

经销商前1-5,前6-10 名的销量占比

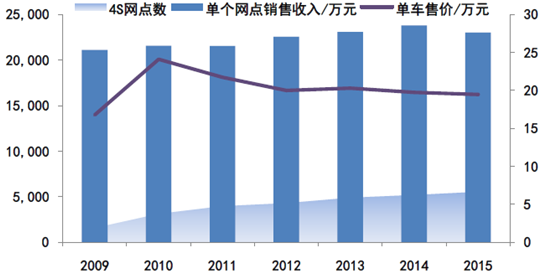

经销商百强的单车售价、单店收入变化

二、汽车经销商利润占比情况

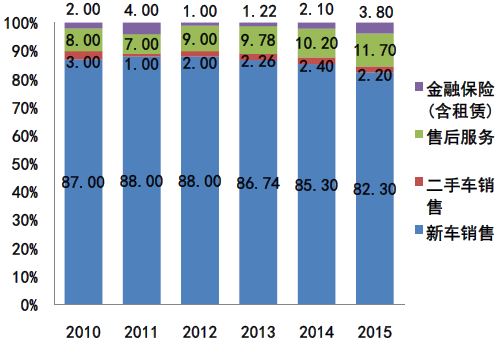

随着新车销售增速快速趋缓,汽车销售行业开始逐渐趋于成熟。利润来源加速向售后维护领域转移。在2013 年的百强数据中,利润的60%来自于售后服务,而且汽车金融+保险的利润占比已达到7%,非官方统计数据显示,2015 年的部分汽车经销商售后维护利润占比已经超过了70%。

汽车经销商行业受到几重外力带来的冲击,加速其改变经营业态:(1)鼓励原厂配件自由流通,刺激独立售后服务业务的开展和成熟;(2)门口的野蛮人,电商分食汽车销售、服务平台蛋糕;(3)整车企业,保险公司,虎视眈眈。

压力之下汽车经销商一方面需要进行产业整合,一方面需要谋求经营模式的变化以应对冲击。

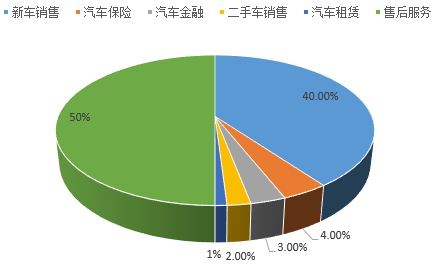

2013 年汽车经销商百强业务利润占比分拆

2013 年汽车经销商百强业务收入占比分拆

经销商百强企业收入占比分拆

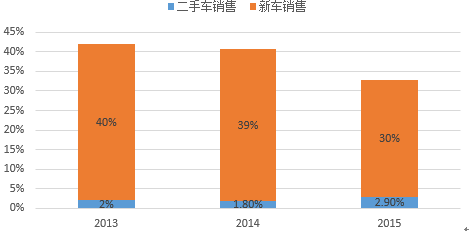

新车销售、二手车销售利润占比变化

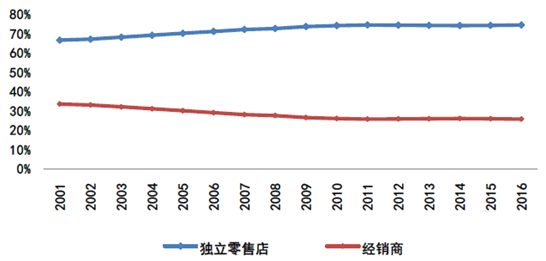

美国独立维修店,4S 店在售后市场的利润占比

相关报告:智研咨询发布的《2016-2022年中国汽车行业市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国汽车经销商行业市场全景评估及投资前景规划报告

《2026-2032年中国汽车经销商行业市场全景评估及投资前景规划报告》共十四章,包含汽车经销商的融资现状及融资模式,汽车经销商信贷风险分析,2026-2032年中国汽车经销商授信风险防控建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国汽车经销商行业发展现状及整体发展形势研判:经销商企业将出现规模化和区域化趋势,能实现汽车生产厂家和汽车经销商双赢[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2020年中国汽车经销商经营状况、营销存在的问题及行业竞争力提升对策分析[图]](http://img.chyxx.com/2021/02/20210220131615.png?x-oss-process=style/w320)

![2026年中国新能源牵引车行业相关政策汇总、产业链图谱、市场规模、竞争格局及发展趋势分析:徐工集团龙头优势明显[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)