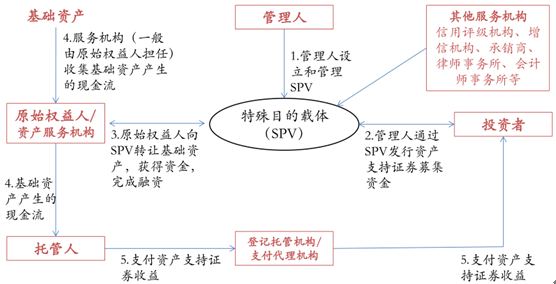

资产证券化业务是指“以基础资产所产生的现金流为偿付支持,通过结构化等方式进行信用增级,在此基础上发行资产支持证券的业务活动。”资产证券化业务的开展涉及到多方利益相关人,需要通过设立特殊目的载体来开展业务。 特殊目的载体的设立是资产证券化有别于其他融资方式的显著特征。 通过资产证券化方式所设计出来的债券一般都会分为优先级、次优级、股权级等不同级别(也有部分证券化产品不进行分级),呈现出结构化的特征,因此将其称之为结构化融资方式。

资产支持证券的发行一般分为下列五步:1.管理人设立特殊目的载体; 2.管理人通过特殊目的载体发行资产支持证券,投资者向特殊目的载体支付资金认购资产支持证券;3.管理人使用募集到的资金从原始权益人处购买基础资产;4.管理人委托资产服务机构(一般由原始权益人担任)对基础资产进行管理(如收集债务人偿还的本金和利息等);5.管理人按约定将基础资产的收益分配给投资者。在业务运作过程中,为保证投资者资金安全,还需要通过托管人对基础资产产生的现金流等资金进行托管; 通过证券化设计出来的债券需要债券评级机构进行评级, 必要时可以通过担保机构进行担保以提升信用等级;此外,也需要律师事务所、会计师事务所等提供相应的支持,以及承销商进行承销。

资产证券化业务的典型业务流程及参与者

资产证券化涉及的主要名词解释

根据 SIFMA 的统计口径对资产证券化产品进行分类,分类的标准是基础资产的种类,这一分类结果也适用于其他国家以及中国。其中由于历史原因,虽然 ABS(Asset-Backed Security)直译为中文即为资产支持证券,但是 SIFMA 的统计之中,ABS 不包含MBS。国内提起资产支持证券一般既包括 ABS 也包括 MBS,因此将资产支持证券等同于广义 ABS。

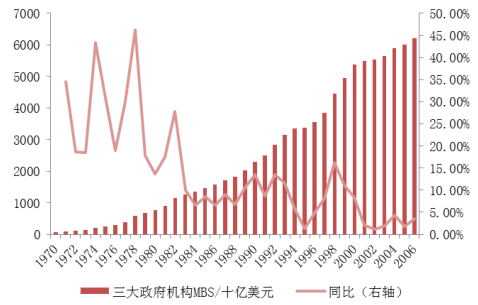

随着 MBS 发展日渐成熟,资产证券化技术也被复制到其他基础资产上。1985 年,美国诞生了全球首个非住房抵押贷款资产支持证券,基础资产是计算机租赁票据,美国的 ABS 市场从此迅速发展。1988 年,以企业贷款和债券为基础资产的 CDO 产品被开发出来。CDO 产品普遍进行主动管理, 主要是管理人通过低价买入高风险的企业贷款和企业债券, 合成高评级的资产支持证券后高价出售进行套利。目前 CDO 产品已经成为 ABS 市场的最大品种。

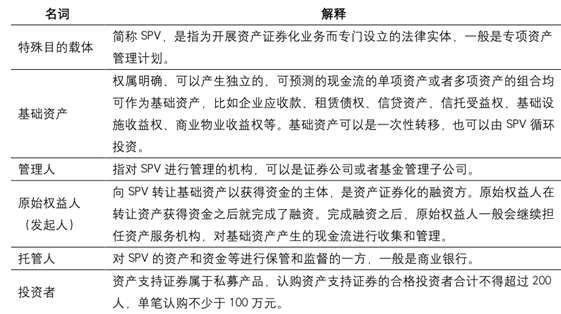

美国 MBS 自 1970 年首发以来经历了长达 35 年的繁荣

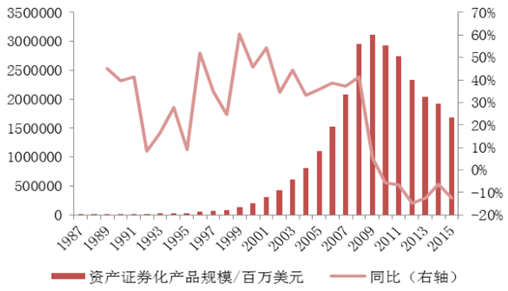

金融危机前 ABS 规模快速增长

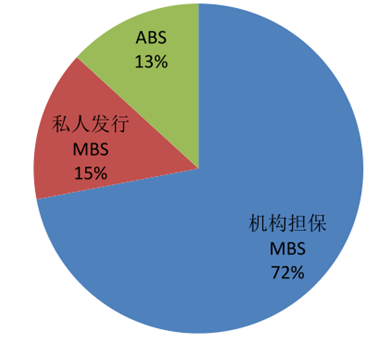

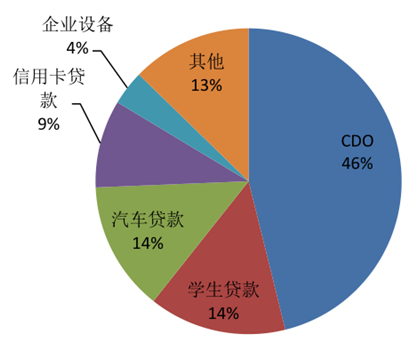

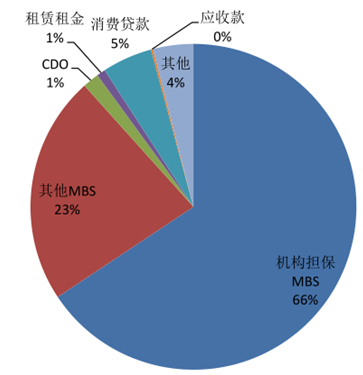

截止 2015 年末,美国资产证券化产品余额达到 10.05 万亿美元,其中由三大机构担保的 MBS 产品余额达到 7.23 万亿美元, 占到全部证券化产品的 72%; 私人发行的 MBS 达到 1.49 万亿美元; ABS 产品余额相对较小,但也达到了 1.33 万亿美元。 其中 ABS 产品的基础资产主要包括学生贷款、 汽车贷款、 信用卡贷款、企业设备租赁以及 CDO 产品。

全部资产证券化产品的构成

ABS 产品的构成(按照基础资产划分)

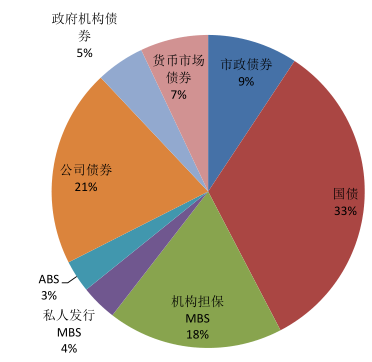

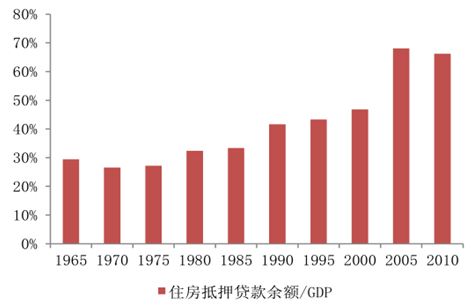

自 1970 年第一只MBS 产品发行以来,美国 MBS 债券规模增长迅速 ,根据 SIFMA 的统计,截止 2015 年底,美国机构 MBS 占到美国债券市场全部未偿债券余额的 22%,规模仅次于美国国债,十分庞大。美国资产证券化是为推动住房抵押贷款发放、实现“居者有其屋“而发展起来的, MBS 成功完成了这一使命。从 1970 年到 2010 年,美国住房抵押贷款余额不断攀升,其占 GDP 的比重从 1970 年的27%提高到 2010 年的 66%。

MBS是美国债券市场仅次于国债的第二大品种

1970 年以来,美国住房抵押贷款/GDP 快速增长

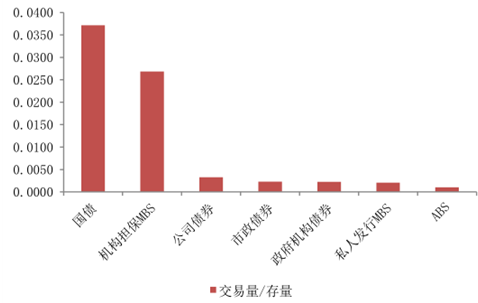

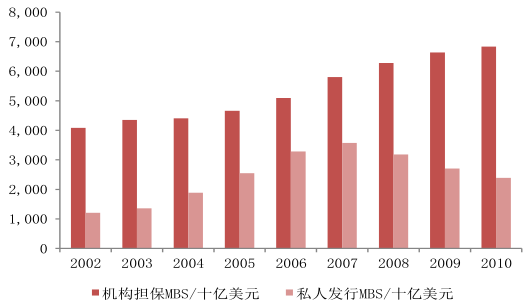

机构担保 MBS 由于有三大政府支持机构所代表的联邦政府信用背书, 因而受到投资者热烈欢迎, 成为美国市场上流动性仅次于国债的债券。我们通过计算交易量/存量来观察不同债券的流动性。从该指标来看,机构 MBS 交易非常活跃,流动性仅次于美国国债,远高于其他类型的债券;私人发行的 MBS 与 ABS 产品的流动性相对逊色。正因如此,在金融危机期间,私人发行的 MBS 规模出现了大幅的下滑,但机构担保 MBS 的基础资产的质量被市场所认可,其规模仍旧实现了增长。

机构 MBS 的流动性堪比国债

金融危机期间机构担保 MBS增幅减缓但是规模没有下降,而私人发行 MBS快速萎缩

欧洲资产证券化产品的规模在 2009 年达到顶峰,未偿余额达到 3.11 万亿美元,但随着金融危机的爆发,规模不断下降。截止 2015 年底,欧洲证券化产品余额为 1.68 万亿美元,仅有美国的约 1/6。欧洲资产证券化的一个特点就是没有像美国那样的三大政府支持机构来为 MBS 进行担保。即便在这种情况下, 欧洲的资产证券化市场依然发展到较大的规模, 可见部分发起人和部分投资者对其具有天然的需求。

欧洲资产证券化规模在金融危机之前快速增长,金融危机之后不断下降

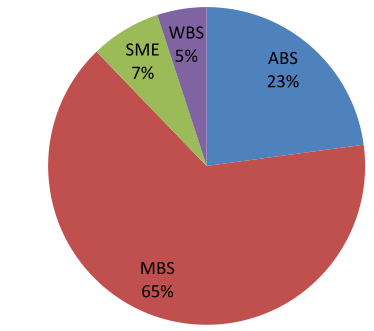

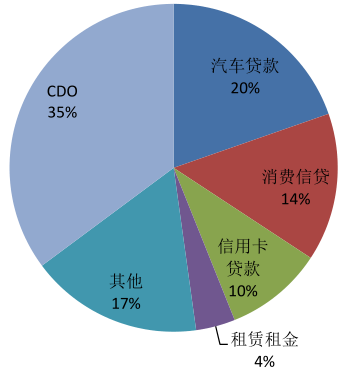

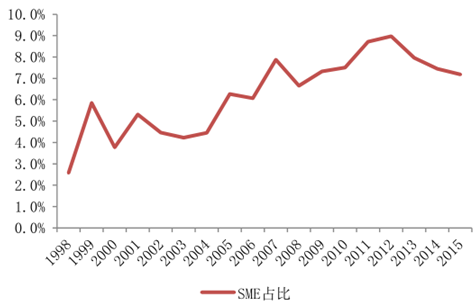

跟美国一样,欧洲资产证券化市场也呈现出以 MBS 为主的特征,但是欧洲的两个特色证券化产品 SME 和 WBS 也占据了较高的比重。截止 2015 年底,欧洲资产证券化市场规模为 1.68 万亿美元,其中 MBS 为 1.06 万亿美元,占 65%,SME 和 WBS 分别占 7%和 5%。除了 SME 与 WBS两个特色产品外,欧洲市场与美国市场的区别还在于,欧洲市场 MBS 占比较小,但 ABS 占比较大。ABS 市场中,CDO 也是规模最大的产品,汽车贷款、信用卡贷款、租赁租金占比较大,与美国类似。欧洲市场 MBS 占比较小的原因主要是缺乏官方机构进行担保。

欧洲资产证券化市场中 SME 和 WBS 占比 12%

欧洲ABS市场中CDO规模最大

欧洲市场的成功之作是 SME 与 WBS,其中 SME 是指以银行的中小企业贷款为基础资产的证券化产品;WBS 是指以企业某项业务的整体运营资产为基础资产的证券化产品,是一种项目资产证券化产品。

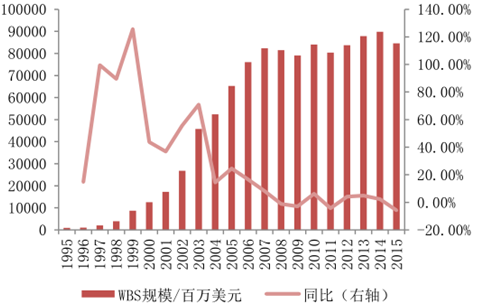

WBS 产生于 1995 年的英国。与其他资产证券化产品将多笔具有一定同质化特征的资产进行打包组合不同,WBS 的基础资产仅有一个项目。WBS 的最大特点就是资产的不完全转移,即仅将项目的收益权转让给 SPV,并没有实现完全的风险隔离,投资者的收益仍然要取决于项目所有人对项目的运营。

SME 推出之后实现快速发展

WBS 推出之后得到较快发展

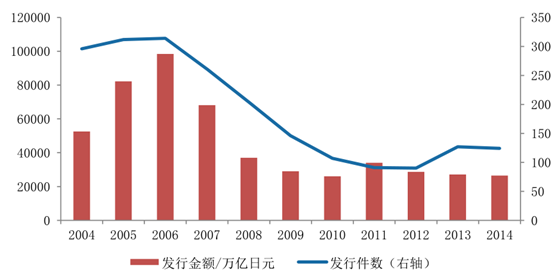

日本的资产证券化与美国和欧洲起源于 MBS 不同,日本是从 ABS 起步的,起因则是 1997年东南亚金融危机所引发的流动性紧张。虽然在 1998 年之前,日本就已经存在资产证券化了,但其发行受到严格限制,市场规模很小。由于市场规模不大,因此日本证券业协会对其证券化产品的统计数据不多,仅从 2004 年开始统计每年的发行规模,从 2011 年才开始统计未偿余额。从数据来看,日本证券化产品的发行规模在 2006 年达到顶峰,当年共发行证券化产品 9.84 万亿日元,按照 2006 年末的汇率折算,约合827 亿美元。金融危机爆发之后,日本的证券化市场快速萎缩,2014 年的发行量仅有 2.65 万亿日元,约合 221 亿美元,较 2006 年减少了近 3/4。截止 2015 年三季末,日本证券化产品余额 17.10万亿日元,约合 1427 亿美元,远低于欧洲和美国。截止 2015 年三季末,日本共有 53只 REITs,资产总额达到 13.84 万亿日元,约合 1155 亿美元。

日本资产证券化发行规模在 2006 年达到顶峰,金融危机之后不断下降

截止 2015 年三季末,日本证券化产品余额17.10万亿日元, 其中 MBS产品15.10万亿日元, 占到全部证券化产品的 88%;其中政府的住房援助机构(JHF)担保的 MBS 为 11.23 万亿日元,占到全部证券化产品的 66%。其他主要产品包括消费贷款证券化、租赁租金证券化和企业应收款证券化等。

日本资产支持证券市场结构类似美国

中国早在 2005 年便开始了资产证券化试点。 2005 年, 央行和银监会联合制定了 《信贷资产证券化试点管理办法》 ,中国资产证券化正式起步。2008 年受金融危机影响,资产证券化试点暂停,直到 2011 年证监会才重启了对资产证券化项目的审批;2012 年央行、银监会和财政部联合下发《关于进一步扩大信贷资产证券化试点有关事项的通知》,资产证券化正式重启。2014 年 11 月至 2015 年 3 月,银监会、证监会和央行先后出台相关规定,信贷资产证券化实行注册制、企业资产证券化实行备案制,发行便利程度大幅改善,发行效率提高。

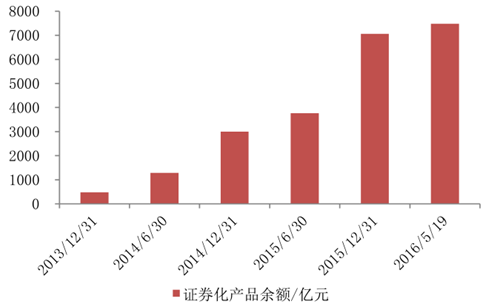

我国资产证券化产品规模快速增加

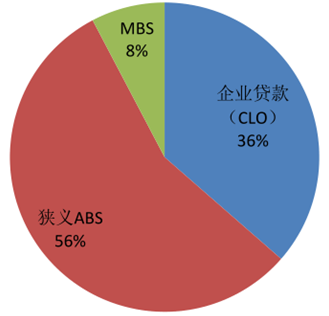

截止 2015 年 5 月 19 日,我国资产证券化产品的余额已经达到 7478 亿元,按照 SIFMA 对证券化产品的划分,我国最大的证券化品种应该是归属于 CDO 下面的 CLO 产品,即企业贷款证券化,占比达到 36%,而 MBS(包括个人住房抵押贷款和住房公积金垫款)占比仅有 8%。狭义 ABS 产品占比则高达 56%。与美国、欧洲和日本相比,我国企业贷款证券化占比明显较大,而 MBS 占比较小。

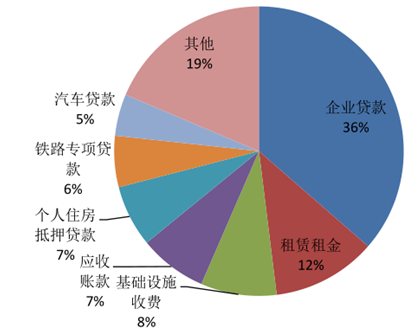

根据对基础资产的分类,基础资产占比超过 5%的是企业贷款、租赁租金、基础设施收费、应收账款、个人住房抵押贷款、铁路专项贷款和汽车贷款。其中基础设施资产证券化类似欧洲的 WBS;租赁租金、汽车贷款占比较高, 与欧美日相似; 应收账款证券化占比较大, 与美国和欧洲的产品结构不同, 但与日本比较接近。

按照 SIFMA 分类,我国狭义 ABS 占比超一半

我国证券化基础资产品类多样

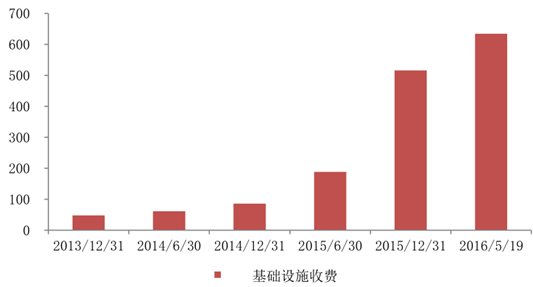

基础设施项目一般周期较长,目前主要的融资方式包括财政拨款、地方融资平台以及银行贷款。《2016 年政府工作报告》中明确提出“推动地方融资平台转型改制进行市场化融资,探索基础设施等资产证券化”,政府对基础设施资产证券化持支持和鼓励的态度。 通过基础设施资产证券化,政府在必要时可以为优质项目提供外部增信,有利于撬动社会资本参与其中。

基础设施收费项目资产证券化产品规模快速增加

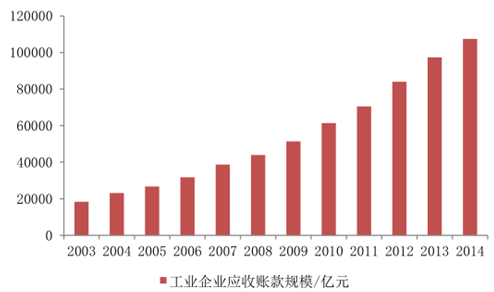

一方面,我国企业的应收账款规模庞大, 截止 2014 年底达到 10.8 万亿。 资产证券化有望实现对这些存量资产的盘活。 另一方面,相比其他主要大型经济体,我国企业部门杠杆水平较高,“去杠杆”也是 2015 年中央经济工作会议提出的五大结构性改革任务之一; 而资产证券化作为一种表外融资方式, 能够实现企业资产的出表,如果企业将其通过证券化所融入的资金用于偿还债务,则有助于降低企业杠杆。

企业应收账款规模不断增长,2014年末达到 10.8 万亿

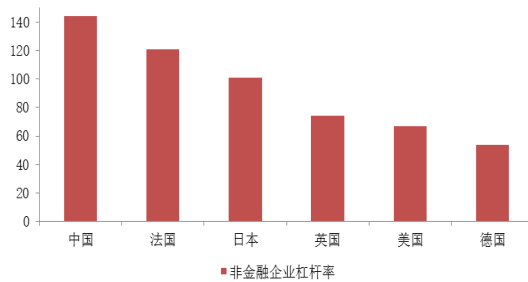

我国非金融企业的杠杆水平高于其他主要大型经济体

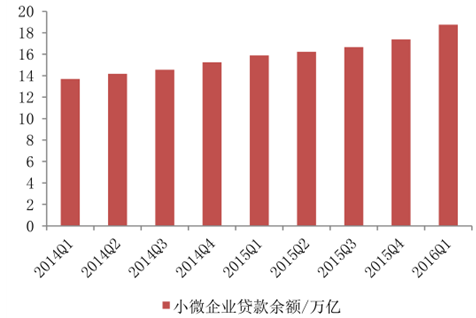

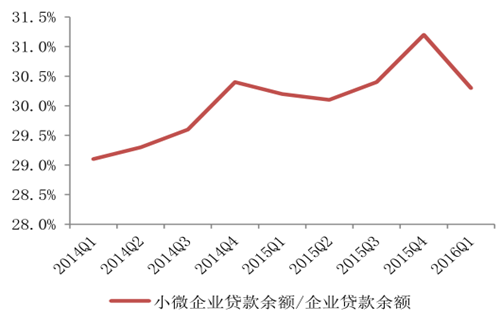

根据2014 年第三次全国经济普查数据,小微企业数量占据全国的 95%以上, 从业人员占一半左右, 但是直到 2015 年, 小微企业贷款只占到银行对公贷款的 31.2%, 2016年一季末为 30.3%。如果考虑到债券和股权融资,这一比例将更低。小微企业的融资需求得不到满足, 通过资产证券化将银行发放的小微企业贷款进行证券化以提升其流动性, 甚至可以通过政府设立支持机构为其提供有条件的外部信用增级,银行也可以使用腾出的资金发放更多的小微贷款。

小微贷款规模较大,作为基础资产较为充足

小微贷款在银行贷款中的占比仍然不高,且增长较慢

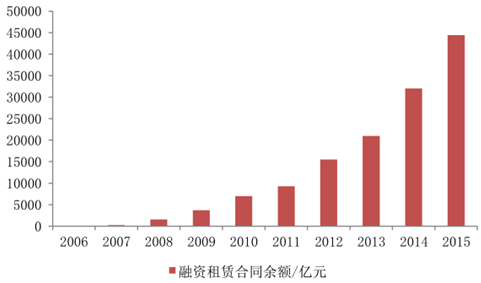

目前我国租赁行业发展较快,截止 2015 年末,融资租赁合同余额已经达到 4.44 万亿元,较去年增加 38.75%。从租赁公司来看,当前租赁公司的融资结构以银行贷款为主,通过发行资产支持证券有助于打破这种单一的融资结构,并降低融资成本、盘活存量资产。

融资租赁合同余额快速增长

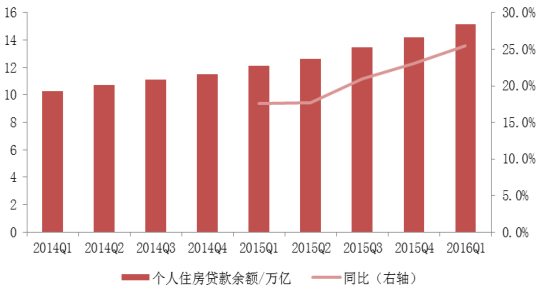

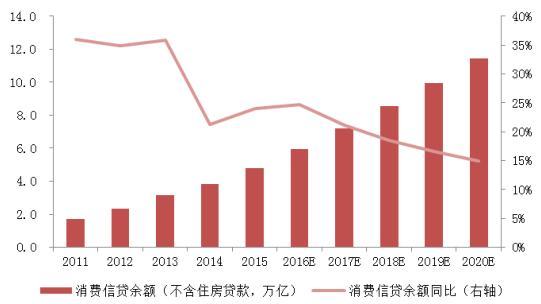

截止 2016 年 3 月末,我国企业贷款规模达到 62.7 万亿。其次是住房抵押贷款规模相对庞大,增速很快。截止 2016年一季末,我国个人住房抵押贷款规模达到 15.18 万亿,个人住房抵押贷款在 GDP 中的占比仅有22.4%,尚未达到美国 MBS 首次发行时的水平,但是住房抵押贷款的发展速度较快,未来随着户籍城镇化的逐渐推动,住房抵押贷款规模将进一步提升。第三是消费信贷也在不断增长。从美国、欧洲和日本的情况来看,消费信贷(包括汽车贷款、信用卡贷款和一般消费信贷)均是重要的证券化基础资产,我国商业银行的消费信贷不断增长,2015 年末达到 4.8 万亿。

个人住房抵押贷款规模快速增长

消费信贷规模快速增长

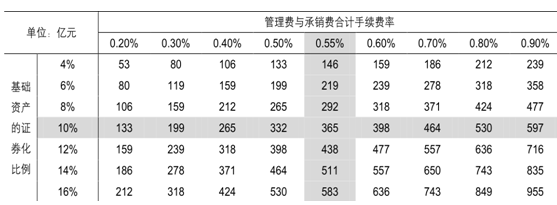

当前我国资产证券化市场规模很小, 市场空间大,产品具备较强的增长潜力 。从可证券化的基础资产规模来看,有望得到较大发展的几种基础资产在 2015 年末至少达到了 66.3 万亿:其中工业企业应收账款余额为 11.5 万亿, 基础设施中小企业贷款余额 17.4 万亿, 租赁租金余额 4.4 万亿,住房抵押贷款余额 15.2 万亿,消费信贷 4.8 万亿;基础设施资产规模缺乏细节数据,但是仅 2015年一年就完成基础设施建设投资 13.1 万亿,因此基础设施建设投资余额应该至少在 13 万亿以上。假设其中 10%的基础资产被用来进行证券化,则静态测算我国资产证券化规模可达 6.6万亿。目前资产证券化管理费和承销费率大概在 0.1%-1%之间,我们假设其为 0.55%,则资产证券化为管理人和承销商带来的收入潜在空间大概在 365 亿元左右。

资产证券化潜在市场空间敏感性分析

相关报告:智研咨询发布的《2016-2022年中国资产证券化业务市场运营态势及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国房地产资产证券化行业市场运营态势及发展趋向研判报告

《2024-2030年中国房地产资产证券化行业市场运营态势及发展趋向研判报告》共十一章,包含中国住房租赁资产证券化发展实践分析,房地产资产证券化相关企业经营状况,2024-2030年中国房地产资产证券化投资分析及前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。