核电设备:通常把核电站的组成设备称为核电设备,主要分为核岛设备、常规岛设备和辅助系统。核岛设备是承担热核反应的主要部分,技术含量最高,对安全设计的要求也最高;常规岛设备在技术上不区分第二代和第三代;辅助系统的工程规模比较小,这三种设备在核电站的造价中所占到的比例分别为5:3:2。

相关报告:智研咨询发布的《2016-2022年中国核电设备行业市场分析与发展趋势研究报告 》

核电设备产业链

资料来源:公开资料整理

(1)产业链上游为钢铁、核电铸件等原材料,其中钢材为基础材料,核电铸锻件为主要部件;

(2)产业链中游为核电整机设备,分为核岛设备、常规岛设备和辅助设备三部分;

(3)产业链下游为核电站运营,目前只有中核、中广核和中电投三家公司具有核电站运营牌照。

五力竞争模型分析

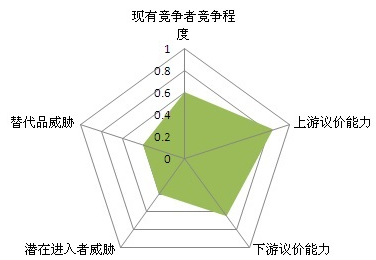

(1)现有企业的竞争:目前能够提供整机生产的企业不超过10家,行业处于成长阶段,市场呈现垄断竞争态势,而且由于行业内大部分产品需要获得国家核安全局证书,因此现阶段市场竞争有限;

(2)潜在进入者威胁:核电设备整机行业的吸引力强,但有一定的进入壁垒,现有企业凭借其市场优势对潜在进入者有一定挤压,因此资本一般通过投资现有企业实现进入,综合来看,潜在进入者威胁一般;

(3)供应商议价能力:核电设备整机的主要原材料为钢材、核电铸锻件等,由于核电站的特殊环境,对其有着特殊性能的要求,而且部分高端部件如支持AP1000技术设备的原材料需从海外进口,因此供应商的议价能力较强;

(4)下游客户议价能力:国内主要的核电设备客户是三大核电运营商,它们通过招标购买设备,核电设备整机供应商除了设备本身还提供设计、安装和维护服务,此外客户对技术和产品质量水平的要求也使其议价能力较弱;

(5)替代品威胁:从发展核电的角度来看,核电设备没有替代品,只有产品的升级换代,虽然其他类可再生能源对核能具有一定的替代性,但由于核能在可再生能源中的重要地位,短期内其他能源难以替代核能,替代品威胁较小。

核电设备整机行业五力分析结论

资料来源:公开资料整理

由上图可知,综合行业五方面力量对比,可以看出整体的竞争强度较小,行业生态健康,利于业内发展(其中1代表最大,0代表最小)。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国高温合金行业政策、产业链、产量、需求量、竞争格局及发展趋势分析:随着能源转型、高端制造升级,高温合金行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2026年中国干眼检测仪行业产业链图谱、中标数量、中标金额、采购主体、竞争格局、及未来竞争趋势分析:CR10市场占有率高达95.6%[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!全球及中国智慧机场行业发展历程、政策、市场规模、竞争格局及未来展望:受益于航空客流增长与技术升级,智慧机场市场规模达74.11亿元[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!全球及中国红外热成像仪行业政策、供需情况、市场规模、竞争格局及前景展望:红外热成像仪市场规模达226.21亿元,军用民用双轮驱动增长[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![趋势研判!2026年全球及中国3C自动化设备行业分类、产业链、市场规模、竞争格局及发展趋势:智能制造需求提升,3C自动化设备市场规模达3084.6亿元[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2026!中国智慧环卫行业产业链、市场规模、竞争格局和发展趋势:行业市场规模持续上涨,未来渗透率有望进一步提高[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)