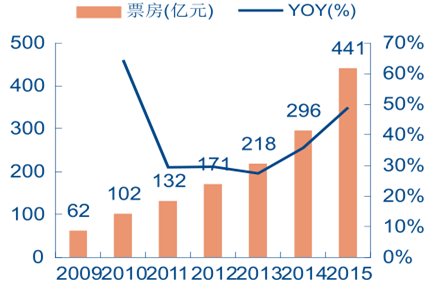

自 2010 年我国电影票房规模突破百亿大关后,每年以 34%的复合年均增速稳步上升,2015年达到 441 亿元,成为继美国之后的全球第二大电影市场。根据广电总局最新数据,2016年一季度中国电影票房约 144 亿元,同比增长 48.5%。如按此增速估算,我国 2016 全年票房有望突破 600 亿元。值得关注的是,2015 年国产电影表现十分亮眼,全年票房 Top10 中国产影片占据了 7 席,其中《捉妖记》以 24.39 亿票房傲视群雄。2015 年国产电影全年共实现票房收入 272 亿元,占总票房的 62%,首次打破以往国产片与进口片票房总额五五开的局面。

近年来我国电影票房规模快速增长

中美两国电影票房比较

国产电影与进口电影的票房占有率对比

2015年票房Top10 电影中7席由国产电影占据

排名 | 片名 | 总票房(万元) | 国家及地区 |

1 | 捉妖记 | 243952 | 中国 |

2 | 速度与激情7 | 242655 | 美国 |

3 | 港囧 | 161336 | 中国 |

4 | 复仇者联盟2 | 146438 | 美国 |

5 | 夏洛特烦恼 | 144145 | 中国 |

6 | 侏罗纪世界 | 142066 | 美国 |

7 | 寻龙诀 | 137336 | 中国 |

8 | 煎饼侠 | 116014 | 中国 |

9 | 澳门风云2 | 97474 | 中国 |

10 | 西游记之大圣归来 | 95635 | 中国 |

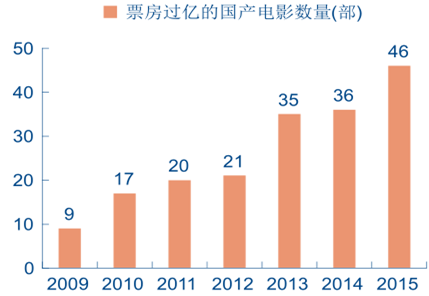

从供给端看,上映数量同比下降,优质影片供给提升。数据显示,2015 年国产电影上映数量为 278 部,较上年减少 9.9%,但票房收入实现272 亿元,较上年增加 67.9%。单片票房上,国产片票房过亿的电影数量从 2009 年的 9 部增至 2015 年的 46 部,增幅达到 411%,这反映了国产优质影片的供给在持续增加。

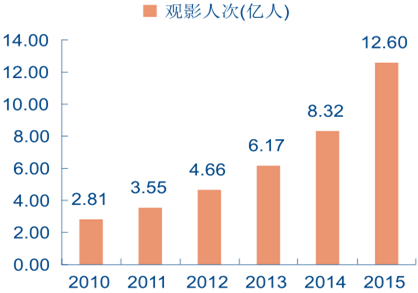

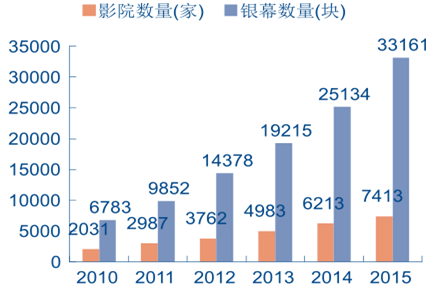

从需求端看,消费者的观影需求日益旺盛。2015 年我国年度观影人次达 12.6 亿人次,同比增长51.4%;全年新建影院 1200 家,同比增长 24.8%;新增银幕 8027 块,同比增长 34.0%。基于人均可支配收入增加及电影票价相对稳定带来的观影成本下降, 加之观影本身所具备的休息和社交属性,预计 2016 年影院和银幕数量增速仍将维持在 25%以上的高速增长,未来观影需求的增长可期。

国产电影上映数量同比下降,票房创新高

2009-2015 票房过亿的国产电影数量

2010-2015 年中国年度电影观影人次

我国影院与银幕数量持续保持高增长

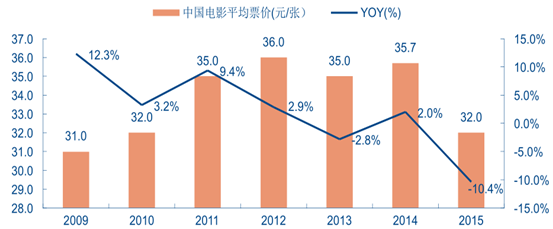

2009-2015 年中国电影平均票价

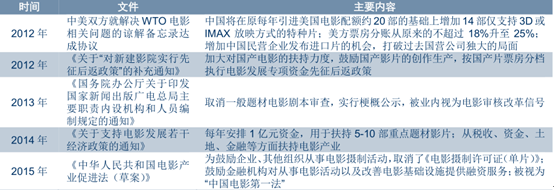

随着国家对文化产业的扶持力度不断加强,电影产业的发展亦受益颇多。2010 年国家发布的《关于促进电影产业繁荣发展的指导意见》中第一次将电影产业提升至战略高度。 而近年来各职能部门陆续颁布扶持电影和院线行业发展的诸多优惠政策,其中包括:将电影产业的发展纳入国民经济和社会发展规划;按国产片票房分档执行电影发展专项资金先征后返政策;增加中国民营企业发布进口片的机会;取消一般题材电影剧本审查,实行梗概公示等。在政策扶持与简政放权的背景下,我国电影产业将获得更加宽松的发展环境,产业规模料将持续提升。

2012 年以来影视内容&渠道相关政策

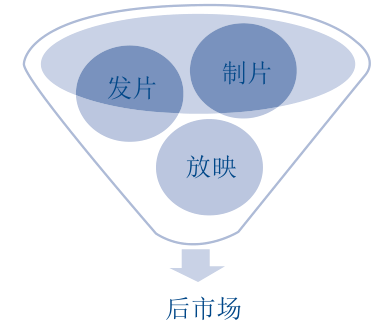

中国电影产业链主要由制作、发行、放映、电影后市场四个部分构成。制片商负责电影的拍摄、后期制作等程序;发行商可以从制片商处购买或代理影片发行权,通过制定并实施电影营销推广策略,以票房买断、按照既定比例获得营收分成的模式将电影推向院线;院线对旗下一众影院进行统一排片、管理影片的播放,获得的票房收入进行上下游分账;电影后市场是依照电影中的人物或相关情节所制作的电影衍生产品, 院线公司通过衍生品销售获取收入。在电影产业各环节分账方面,制片商与发行商将获得近一半的票房收入,而院线和影院在获得一半票房收入之外,食品销售、广告业务及衍生品经营等收入也为院线带来 30%左右的额外收入。

电影产业链结构

电影产业链票房分账比例

电影行业未来发展趋势:

一、在制作端,IP 电影统领票房排行榜 。

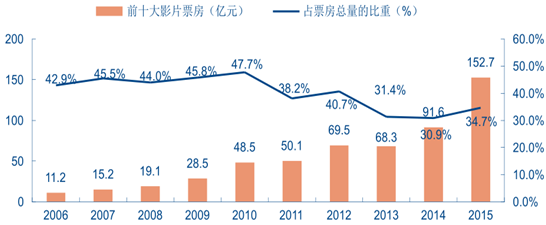

过去国产电影主要依靠少数优质影片的出色表现来支撑票房,大多影视作品质量相对较低,对票房贡献较少。而近两年中高档影片的票房份额增加,优质 IP 电影更是领跑票房排行榜,这反映了国产电影内容质量已有较大提升。数据显示,2006 年至今我国前十大影片的票房收入占总票房的份额从 2006年的 42.9%下降至 2015 年的 34.7%。 相比之下, 票房在 2-5 亿间的中高级规模影片从 2012年的仅 3 部增长到 2015 年的 21 部,占总票房比重也从 2012 年的 5%左右增加到 2015 年的 15.7%,国产电影票房前十名几乎全部为 IP 电影。高质量 IP 电影的不断涌现反映了优质内容所具备的票房号召力,未来精品 IP 电影将成为拉动观影消费增长的原动力。

2006-2015年我国前十大影片票房及占总票房的比重

中高档影片(2-5 亿级票房规模)数量及总票房占比

2012 | 2013 | 2014 | 2015 | |

影片数量(部) | 3 | 12 | 16 | 21 |

票房总计(亿) | 8.6 | 34.8 | 50.7 | 69.1 |

占总票房比重(%) | 5.03% | 15.99% | 17.10% | 15.68% |

2015 年国产电影票房前十名

排名 | 片名 | IP来源 | 累计票房 |

1 | 捉妖记 | 《聊斋志异》故事《宅妖》 | 24.39亿元 |

2 | 港囧 | 囧IP | 16.13亿元 |

3 | 夏洛特烦恼 | 开心麻花同名话剧IP | 14.42亿元 |

4 | 寻龙诀 | 《鬼吹灯》IP | 16.82亿元 |

5 | 煎饼侠 | 《屌丝男士》IP | 11.60亿元 |

6 | 澳门风云2 | 《赌神》IP | 11.18亿元 |

7 | 西游记之大圣归来 | 《西游记》IP | 9.56亿元 |

8 | 天将雄狮 | 历史故事 | 7.43亿元 |

9 | 狼图腾 | 《狼图腾》IP | 7.00亿元 |

10 | 九层妖塔 | 《鬼吹灯》IP | 6.83亿元 |

二、在放映端,观影行为向三四线城市下沉,增量需求驱动持续增长 。

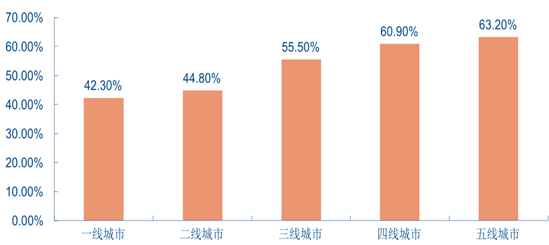

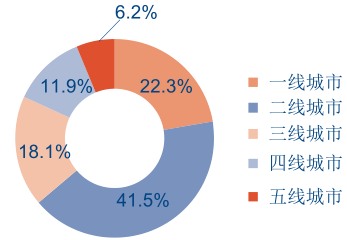

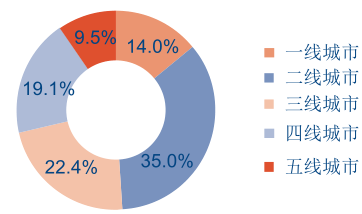

2015 年全国各级城市电影票房均有较大增幅,但其中三线及以下城市票房增幅更大,平均超过一二线城市增速 10%以上。从最近的春节档票房来看,35 个一二线城市春节档前五天票房贡献度从 2015 年的 63.8%下降到 2016 年的 49.0%,已经低于三线及以下城市的票房贡献度。与之相对应的是105个四线城市春节档市场份额从2015 年的11.9%提升 7.2个百分点至2016年的 19.1%。因此我们有理由相信三四线城市将成为未来票房增长更有力的驱动。

2015 年各线城市票房增长率

2015 年春节档一二线城市贡献了总票房的 64%

2016 年春节档三线及以下城市票房贡献度已超 50%

得益于供给端质量提升及以三四线城市为代表的旺盛观影需求,中国电影市场未来规模还将扩大。拥有优质 IP 资源、强大制作团队、宣发实力雄厚的制作发行商将在产业链中拥有更高的议价权, 而布局三四线城市映播市场的院线及影院也将受益于观影行为下沉带来的增量需求。

相关报告:智研咨询发布的《2016-2022年中国电影行业市场深度调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电影行业发展模式分析及未来前景规划报告

《2026-2032年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2026-2032年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询