一、基本情况

检测是指运用专业技术方法对各种产品及其他需要鉴定的物品进行检验、鉴定等的活动。

1、检测行业的产生

最初的产品检测是伴随着商品生产和交换的发展而发展起来的,其原动力在于购买方需要了解和掌握所购买产品外在及内在的质量和性能信息。

随着社会的发展和科技的进步,社会公众对产品的质量、生活健康水平、生产生活的安全性、社会环境保护等方面的关注日益提升,例如,消费者越来越关注儿童玩具的重金属物质是否超标、服装鞋帽产品的甲醛是否过量、工厂排放的污染物对环境的危害是否在安全范围内、新能源产品的节能性和安全性如何等。与此同时,产品本身的结构和性能越来越复杂,单凭经验判断或观察,人们已经难以准确掌握产品质量的全部信息。以产品为例,由弱到强,信息不对称可划分为四种类型:可观察、可体验、可测评和难测评。

产品特性 | 可观察 | 可体验 | 可测评 | 难测评 |

特性说明 | 产品品质在购买 前可以观察 | 产品品质在消费 后可以体验 | 单个消费者只有 付出极高的成本 才能知道产品的 特性;但消费者可以通过第三方测评获知产品的特性 | 产品生产过程中 的特质,第三方和消费者在成品中难以发现相关的信息 |

以农产品为例 | 新鲜度、外观 | 品位、保质期 | 营养、有毒物质 | 动物福利、公平贸易 |

从左到右信息不对称程度不断增强 | ||||

2、我国检测行业发展历程

阶段 | 成果 |

第一阶段:检验检测初步发展 | 新中国成立后,政府开始实行对外贸易的统一管制,不断强化对检验检测市 场的管制,建立独立自主的对外贸易管理体系,对外贸易部下设商品检验总局,统一领导和管理全国的进出口检验机构开展检验检测工作。改革开放后,中国检验检测行业特别是进出口商品检验方面得到了初步发展,奠定了市场发展的基础。 |

第二阶段:国家检验检测机构负责所有商品检验 | 1984 年,国务院发布《中华人民共和国进出口商品检验条例》,规定国家 商检局为统一监督管理全国进出口商品检验检测工作的主管机关,各地商检局及其分支机构负责监督管理本地区的进出口商品检验检测工作,所有业务一律由国家检验检测机构实施,还特别规定在中国境内不得设立外国检验机构。 |

第三阶段:开始对民间资本开放商品检验检测市场 | 1989 年,《中华人民共和国进出口商品检验法》颁布,明确了商检工作的 目的是保证进出口商品质量,维护对外贸易有关各方的合法权益,各地商检机构负责对规定的商品实施强制性检验检测。确定了多种检验主体的合法性,取消了中国境内不允许设立外国检验机构的条款,同时规定,国家商检部门和商检机构根据需要,通过考核,认可符合条件的国内外检验检测机构承担委托的进出口商品检验检测工作,开始对民间资本开放商品检验检测市场。 |

第四阶段:界定了行政执法性质的强制性检验检测工作与民事行为的检验检测业务,民营检测机构快速发展 | 2002 年,《中华人民共和国进出口商品检验法》修改进一步明确,列入国家规定的进出口商品检验目录的商品,由商检机构实施检验检测。进一步明确了对从事进出口商品检验鉴定经营活 动的民事行为的检验资格,明确界定了行政执法性质的强制性检验检测工作与民事行为的检验检测业务,为检验检测市场的对内对外开放奠定了法律基础。 |

第五阶段:允许外资独资检测机构进入中国 | 2005 年12 月11 日之后,中国政府根据加入WTO 承诺,允许外资独资进入中国的服务贸易市场。外资检测机构凭借雄厚的资本实力和丰富的运作经验全面进入中国检测市场,成为中国检测市场重要部分。 |

3、检测市场的主要分类

根据检测对象和检测内容的不同,检测行业主要可分为电子电气产品(包括电子信息设备、家用电器、照明器具及其他产品)、日用消费品(包括玩具、纺织品、服装及鞋材等产品)、食品、药品、新能源产品、农林牧渔、建材家具、交通运输等检测细分市场。我国检测市场按照参与者性质可划分为政府检验检测、企业内部检测与独立第三方检测。

二、行业发展状况

1、全球检测行业发展概况

目前,欧美等发达国家的检验、检测服务市场已经趋于完善,并诞生了一批国际范围内具有悠久历史和强大品牌影响力的综合性检测机构,如瑞士SGS(瑞士通用公证行)、法国BV(必维国际检验集团)、英国Intertek(天祥)等。而以中国为代表的新兴市场国家得益于全球化和国际贸易的迅速增长,其第三方检测市场规模蓬勃发展,本地综合性检测机构已初步具备较强的综合竞争力。

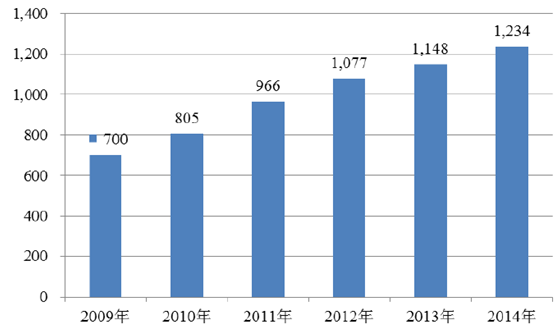

近年来,随着国际贸易日益活跃、产品质量标准的持续提升和新产品新技术的不断涌现,全球检测市场保持快速增长态势,市场规模从2009 年的700 亿欧元增长至2014 年的1,234 亿欧元,年复合增长率达12.01%。

2009-2014 年全球检测服务行业市场规模及增长

2、我国检测行业发展概况

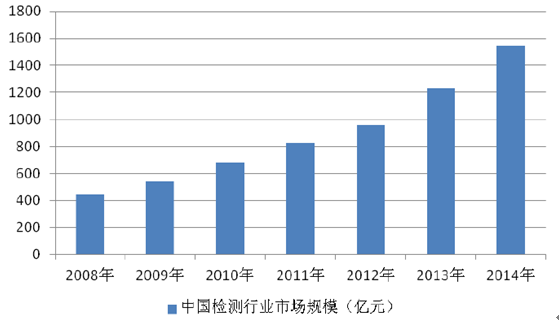

检测行业作为国民经济的专业技术服务业,正处于快速发展阶段。随着近年来中国经济持续快速增长和日益融入全球化发展趋势,中国检测市场呈快速增长态势,市场规模由2008 年的448.5 亿元增长到2014 年的1,545.9 亿元,年复合增长率达22.91%。

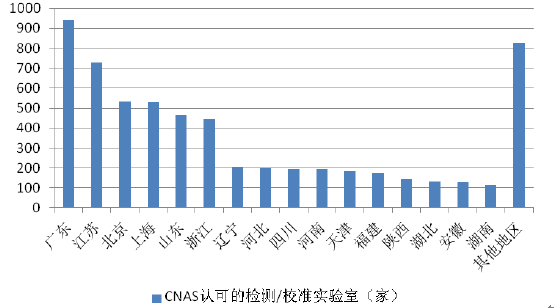

我国检测主要集中于经济相对活跃,对外贸易频繁的区域。根据CNAS 统计数据,截至2014 年12 月31 日,国内校准/检测实验室共6,149 家。从地域层面来看,其中广东省941 家,占比15.30%;江苏、北京、上海、山东、浙江等区域的实验室分布也较为广泛,而在西藏、宁夏、海南、青海、甘肃、新疆等经济欠发达地区实验室分布则相对较少。截至2014 年12 月31 日,CNAS 认可的校准/检测实验室地域分布情况如下图所示:

3、我国检测行业市场规模

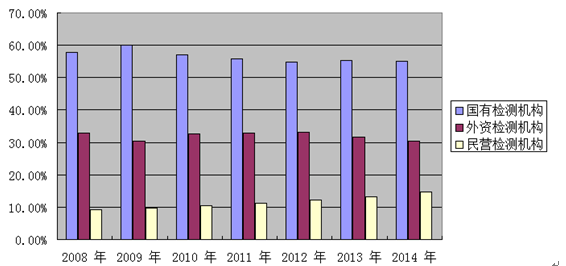

(1)国有、外资及民营检测机构市场规模

按照检测机构的资本结构,国内市场检测机构可分为国有检测机构、外资检测机构和民营检测机构。

2008-2014 年前述检测机构市场规模及占比情况

项目 | 2008 年 | 2009 年 | 2010 年 | 2011 年 | 2012 年 | 2013 年 | 2014 年 |

国有检测机构 | 57.75% | 59.96% | 57.12% | 55.81% | 54.74% | 55.31% | 54.97% |

外资检测机构 | 32.91% | 30.40% | 32.51% | 32.94% | 33.13% | 31.53% | 30.32% |

民营检测机构 | 9.34% | 9.64% | 10.37% | 11.25% | 12.13% | 13.17% | 14.71% |

合计 | 100% | 100% | 100% | 100% | 100% | 100% | 100% |

国有检测机构主要开展政府指定的强制性检测项目,凭借传统垄断优势,占据50%以上的市场份额,外资检测机构凭借丰富运营经验和强大品牌影响力占据30%以上市场份额,民营检测机构普遍起步较晚,资本实力弱,占据10%以上的市场份额。凭借灵活的经营机制、本土化的市场策略,扩张能力较强,民营检测机构近年来市场占有率不断上升,而国有检测机构和外资检测机构市场占有率则呈下降趋势。

(2)内销及出口领域检测市场规模

2014 年我国内销产品检测业务市场规模为946.7亿元,占总体规模的比例为61.24%,出口产品检测业务市场规模为599.2 亿元,占总体规模的比例为38.76%

2008-2014年国有、外资及民营检测机构内销及出口检测业务市场规模

项目 | 2008年 | 2014年 | 2009年 | 2010年 | 2011年 | 2012年 | 2013年 | 2014年 |

国有检测机构 | 231.5 | 295.4 | 346.5 | 411.2 | 466.3 | 609.3 | 764.3 | |

外资检测机构 | 9.2 | 11.7 | 16.3 | 24 | 29.2 | 42.5 | 58.2 | |

民营检测机构 | 19.4 | 27.1 | 35 | 45.2 | 54.5 | 81.4 | 124.2 | |

合计 | 260.1 | 334.2 | 397.8 | 480.4 | 550 | 733.2 | 946.7 | |

国有检测机构 | 27.5 | 29.8 | 40.9 | 50.7 | 59.6 | 72.4 | 85.5 | |

外资检测机构 | 138.4 | 153.2 | 204.2 | 248.6 | 289.1 | 346.1 | 410.5 | |

民营检测机构 | 22.5 | 25.2 | 35.3 | 47.9 | 62 | 80.9 | 103.2 | |

合计 | 188.4 | 208.2 | 280.4 | 347.2 | 410.7 | 499.4 | 599.2 | |

总计 | 448.5 | 542.4 | 678.2 | 827.6 | 960.7 | 1,232.60 | 1,545.9 | |

由上表可知,内销领域,2014 年国有、外资和民营检测机构市场规模分别为764.3 亿元、58.2 亿元和124.2 亿元,市场份额分别为80.73%、6.15%和13.12%,国有检测机构占据大部分市场份额,原因在于内销市场以强制性检测业务为主,而强制性检测业务通常由国有检测机构开展;出口领域,2014 年国有、外资和民营检测机构市场规模分别为85.5 亿元、410.5 亿元和103.2 亿元,市场份额分别为14.27%、68.51%和17.22%,其中国有检测机构以出入境检验检疫等强制性检测为主,外资和民营检测机构合计占据85.73%的市场份额,外资和民营检测机构大多聚集在中国沿海地区,业务主要面向出口产品检测市场提供检测服务。

(3)区域检测市场

中国检测服务行业主要集中于华东、华南、华北,尤其是华东、华南地区。2014 年华东、华南、华北三个区域的市场规模占比为74.01%,其中华东、华南两个区域的市场规模占比为59.11%,而华中、东北和西部地区检测市场规模则较小,这与中国区域经济发展成熟度、区域企业聚集度以及进出口贸易活跃度相关。

2014 年度中国检测服务行业各区域的市场规模

注:华东包括上海、浙江、江苏、安徽,华南包括广东、海南、福建、广西,华北包括北京、山东、天津、山西、河北、内蒙古,西部包括西南、西北各省市,东北包括辽宁、吉林、黑龙江,华中包括河南、湖北、湖南、江西

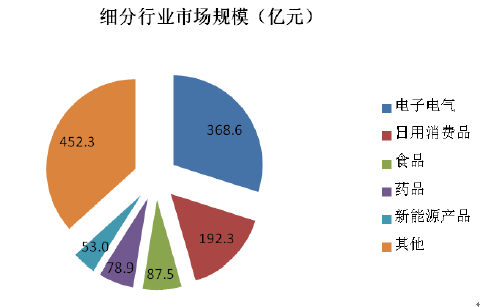

(4)细分检测市场

根据检测对象和检测内容的不同,检测行业主要可分为电子电气产品(包括电子信息设备、家用电器、照明器具及其他产品)、日用消费品(包括玩具、纺织品、服装及鞋材等产品)、食品、药品、新能源产品、工业品、农林牧渔、建材家具、交通运输等检测细分市场。

2013年中国检测市场主要细分行业市场规模

注:其他包括工业品、农林牧渔、建材家具、能源、矿产、汽车、交通运输等行业

4、我国检测市场规模预测

(1)我国检测市场将继续保持快速增长

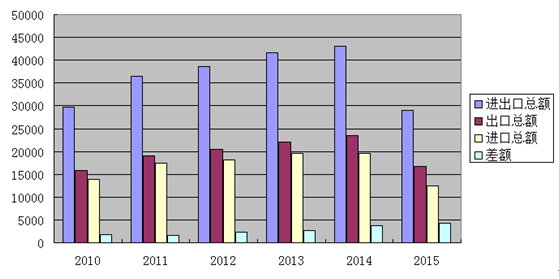

我国近年来国际贸易规模一直保持增长态势,继2009 年成为世界第一出口大国后,2013 年中国已成为世界第一货物贸易大国。2014 年,中国货物进出口总额为4.30 万亿美元,其中进口额1.96 万亿美元,出口额2.34 万亿美元。目前,全球经济复苏在波动中逐步加强,我国出口的外部需求环境将有所改善。预测,未来五年中国作为全球出口大国的地位不会发生改变,在进出口贸易方面将呈稳步上升态势,至2019 年,我国进口、出口总额将分别达3.03 万亿美元和3.69 万亿美元。快速增长的贸易规模将推动出口产品检测服务市场需求扩张

2010-2015年中国进出口总额

进出口总额 | 出口总额 | 进口总额 | 差额 | |

2010 | 29740.0 | 15777.5 | 13962.4 | 1815.1 |

2011 | 36418.6 | 18983.8 | 17434.8 | 1549.0 |

2012 | 38671.2 | 20487.1 | 18184 | 2303.0 |

2013 | 41589.9 | 22090 | 19499.9 | 2590.1 |

2014 | 43030.3 | 23427.5 | 19602.9 | 3824.6 |

2015 | 29041.4 | 16641.1 | 12400.2 | 4240.9 |

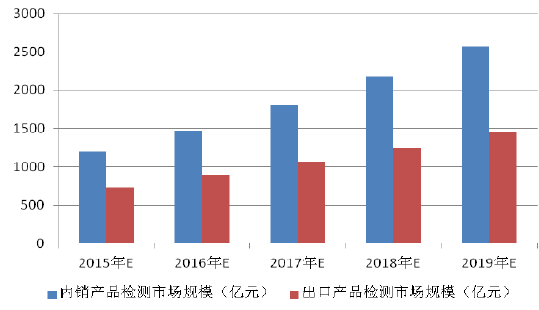

据预测,2015-2019 年,内销产品检测市场和出口产品检测市场规模如下:

从上图可知,2015-2019 年,我国检测行业仍将实现快速增长,其中内销产品检测市场规模将从2015 年的1,197.7 亿元增长至2019 年的2,572.8 亿元,年复合增长率达21.06%;出口产品检测市场规模将从2015 年的732.8 亿元增长至2019 年的1,448.7 亿元,年复合增长率达18.58%。

(2)民营检测机构市场份额将不断提升

随着检测行业行政体制改革的不断深入,民营检测机构可开展的检测业务范围和容量将不断扩大,有利于民营检测机构做大做强。

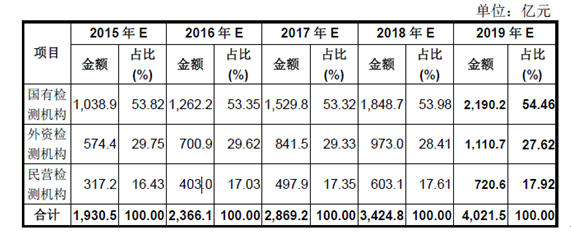

2015-2019 年国有、外资、民营检测市场规模预测如下:

如上表所示,民营检测机构市场占有率将从2015 年的16.43%增长至2019年的17.92%,市场份额不断提升。总体来看,上述三类检测机构中,民营检测机构最具活力,在运营成本、文化理念等方面具有一定优势,少数业内领先企业不断提升服务品质和加大品牌建设力度,业务规模和服务质量逐步提升,竞争优势不断得到稳固,面临良好发展态势。

相关报告:智研咨询发布的《2016-2022年中国第三方检测行业市场现状与投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国检测行业市场运行格局及未来前景研判报告

《2025-2031年中国检测行业市场运行格局及未来前景研判报告》共十四章,包含中国检测行业领先企业经营状况分析,中国检测行业投资风险及策略分析,中国检测行业发展趋势及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询