无人驾驶汽车是一种智能汽车,也可以称之为轮式移动机器人,主要依靠车内的以计算机系统为主的智能驾驶仪来实现无人驾驶。

无人驾驶依靠人工智能、视觉计算、雷达、监控装置和全球定位系统协同合作,让电脑可以在没有任何人类主动的操作下,自动安全地操作机动车辆。

无人驾驶主要原理在于通过车载传感系统感知道路环境,自动规划行车路线并控制车辆到达预定目标;同时通过车载传感器感知周围环境,并根据感知所获得的道路、车辆位置和障碍物信息,控制车辆的转向和速度,从而使车辆能够安全、可靠地在道路上行驶。

根据美国的专利顾问公司 Lexinnova 的报告,无人驾驶汽车发展所需基本技术有9 项,即车对车通讯(V2V Communication)、巡航控制(Cruise Control)、自动刹车(Automatic Brakes)、车道维持(Lane Keeping)、雷达(Radar)、循迹或稳定控制(Traction or Stability Control)、视频摄影机(Video Camera)、位置估计器(Position Estimator)、全球定位系统(Global Positioning System,GPS),在上述的基本技术中,前五项技术的专利申请数量相对较多,是最重要的技术。

无人驾驶汽车需依靠的 9 大技术

资料来源:Lexinnova

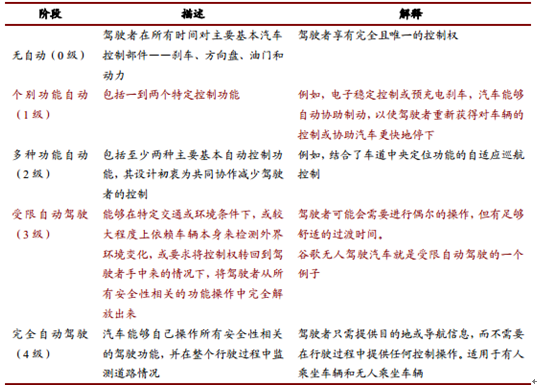

无人驾驶发展阶段划分

产业信息网发布的《2015-2020年中国汽车驾驶辅助系统(ADAS)市场分析与发展前景预测报告》显示,关于无人驾驶的阶段划分,目前业界引用最多的是美国公路安全局(NHTSA)对自动驾驶技术的官方界定,分为无自动(0 级)、个别功能自动(1 级)、多种功能自动(2 级)、受限自动驾驶(3 级)和完全自动驾驶(4 级)五个级别。

美国公路安全局对自动驾驶技术的分级

资料来源:NHTSA

从目前发展情况看,自动驾驶作为汽车技术的发展趋势已经得到业界广泛认可,自动驾驶 1 级(个别功能自动)已经得到基本普及,其他级别发展情况不一:

自动驾驶 2 级(多种功能自动)普及度不断提高。欧盟 2012 年就出台相关法规,要求所有的商务车辆都要在 2013 年 11 月之前安装好紧急自动刹车系统 AEB(Automatic Braking Assistance),2014 年起,所有欧盟市场销售的新车都要配备 AEB,没有配备该系统的汽车都不能获得 E-NCAP 五星级的安全认证。Volvo 的城市安全系统、本田的 CMBS、奔驰的 Pre-Safe 都属于这个层次,目前英菲尼迪的新车已能够自动控制方向盘。

自动驾驶 3 级(受限自动驾驶)目前已形成雏形。戴姆勒的奔驰 S 系轿车可以在堵车的情况下自动跟车。

自动驾驶 4 级(完全自动驾驶)目前应用很少。这个级别是各大主流车企及谷歌、百度等互联网公司致力于达到的终极目标,驾驶者完全不必操控车辆。

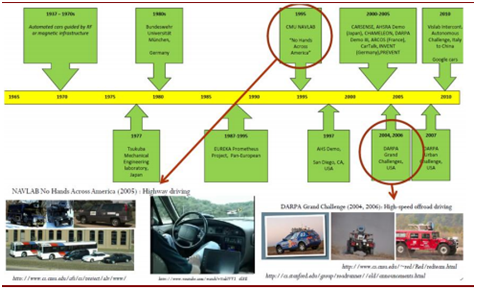

从国外来看,从上世纪 70 年代开始,美国、英国、德国等发达国家就已经开始进行无人驾驶汽车的研究,在可行性和实用化方面都取得了突破性的进展,主要标志性事件为:

1970 年前:一些车企使用射频和磁钉的方式来导引车辆实现自动驾驶。

1977~2000 年:日本、欧洲和美国的一些高校进行了一些实验和开放项目 , 主 要 提 供 给 高 校 和 研 究 院 所 进 行 的 开 放 项 目 , 如 EUREKA Prometheus、CMU NAVLAB、AHS Demo。

2004 和 2006 年:分别进行 DARPA 的一些比赛,鼓励各个高校组织实际的车辆相互竞争参与比赛。

2007 年:DARPA 城市挑战赛,选择了城市道路这项有很高难度的项目,其中 Carnegie Mellon 和 Stanford 这两个车队比赛成绩很接近。

2015 年 6 月 26 日,Google 无人驾驶车正式开上美国加州的公路进行测试。

2016 年 1 月 15 日,美国联邦政府宣布,计划在未来 10 年拨款 40 亿美元,加速无人驾驶汽车的发展,希望减少交通事故死亡率和交通拥堵状况。

2016 年 1 月 19 日,据日本共同社报道,联合国谈判相关人士表示,关于全球汽车厂商推进研发的自动驾驶系统,制定汽车国际规则的联合国机构已开始制定安全法规。预计日本和德国将提出方案,关于高速公路的行驶法规最早将在 2017 年 3 月获得通过。成员国将遵照国际法规完善国内法。

2016 年 1 月 29 日,英国交通部宣布,准许自动驾驶汽车在伦敦街头上路测试。从 2016 年 7 月起,“格林威治自动化交通环境项目”的第一辆自动驾驶车将在伦敦东南部的泰晤士河格林威治半岛的道路上试车。

2016 年 2 月,美国监管部门告知谷歌,根据美国联邦法律,谷歌无人驾驶汽车可以被视为“司机”,这是无人驾驶技术在世界范围内迈出的重要一步。

国外无人驾驶发展历程简析

资料来源:公开资料整理

在国外,目前谷歌等互联网公司正在引领无人驾驶发展的潮流,给传统汽车发展相关技术带来了较大压力,特斯拉、奥迪、日产、沃尔沃、奔驰、丰田等厂商相继加快了研发步伐,从目前发展情况看,汽车厂商基本处于自动驾驶 2 级(多种功能自动)到自动驾驶 3 级(受限自动驾驶)的过渡阶段。根据各自目标规划,预计 2020 年前后有望推出第一批真正意义上的量产自动驾驶汽车产品。

国外主要汽车企业无人驾驶技术发展概况

资料来源:公开资料整理

国内发展情况

我国从上世纪 80 年代就开始进行无人驾驶汽车的相关研究,进展如下:

国防科技大学 1992 年成功研制出中国第一辆真正意义上的无人驾驶汽车。

2005 年,首辆城市无人驾驶汽车在上海交通大学研制成功。

2011 年 7 月,由一汽集团与国防科技大学共同研制的红旗 HQ3 无人驾驶汽车完成了286 公里的高速全程无人驾驶试验,人工干预的距离仅占总里程的0.78%。

2012 年,军事交通学院的“军交猛狮Ⅲ号”以无人驾驶状态行驶 114 公里,最高时速 105 公里/小时。

2015 年 12 月初,百度无人驾驶汽车在北京进行全程自动驾驶测跑,实现多次跟车减速、变道、超车、上下匝道、调头等复杂驾驶动作,完成了进入高速到驶出高速不同道路场景的切换,最高时速达100 公里/小时,是国内无人车领域迄今为止进行的难度最大,最接近真实路况的开放道路测试。

2015 年 12 月 14 日,百度宣布正式成立自动驾驶事业部,计划三年实现自动驾驶汽车的商用化,五年实现量产。

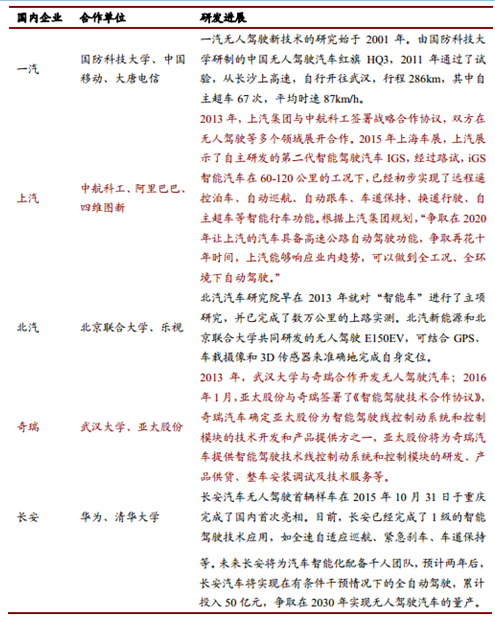

不同于国外车企以自主研发为主,我国汽车厂商多采取与国内科研院所、高校合作研发无人驾驶技术,其中已经开始相关研究工作的企业有一汽、上汽、北汽、奇瑞、长安等。其中,2015 年 7 月,长安汽车发布智能化汽车“654”战略,计划到 2025 年建立起 1500 人的研发队伍,累计投入 130 亿元提升无人驾驶等智能汽车技术水平,并掌握全自动驾驶技术。

国内主要整车企业无人驾驶汽车研发情况

资料来源:公开资料整理

我们认为,目前我国无人驾驶汽车技术发展仍以汽车厂商为主导,整体上处于自动驾驶 1 级(个别功能自动)到自动驾驶 2 级(多种功能自动)的过渡阶段,发展明显滞后于国外。为加快提升技术水平,《中国制造 2025》重点领域技术路线图已经将无人驾驶汽车作为汽车产业未来转型升级的重要方向之一,未来将不断加大政策支持力度。同时,随着 5G 建设的推进,“万物互联”将成为可能,从而为智能驾驶汽车的迅速发展奠定网络基础条件。

无人驾驶汽车技术发展模式:

①丰田

丰田宣布 2020 年左右实现可在“汽车专用道路”上使用的自动驾驶技术,为建立无人驾驶所需的高精度地图,丰田推出了一套“地图自动绘制系统”,该系统可以充分利用搭载于市销车上的摄像头及 GPS,自动绘制车辆自动驾驶所必须的高精度地图,该项技术有望为将来的自动驾驶车辆提供行驶支持,未来还有望扩充应对“一般道路”及“道路障碍物”等方面的功能。

该项技术的基本原理是利用搭载了摄像头的车辆,在行驶过程中采集路面图像数据和地理位置数据,并将数据统一反馈到信息中心进行集中处理和调整,进而自动绘制出大范围高精度的地图。

该系统采用了由丰田中央研究所开发的空间信息自动生成技术“COSMIC”(云空间信息生成),可利用车辆收集的图像数据和 GPS 信号绘制高精度地图。

该系统通过市销车及现有基础设施收集信息,因此在实现信息实时更新的同时,还能有效控制系统成本。

②沃尔沃

作为汽车安全的领导者,沃尔沃提出到 2020 年确保其汽车产品不会出现重大伤亡事故,而发展自动驾驶技术正是这一目标的产物。目前,沃尔沃的车辆已包含有自动紧急刹车、行人和骑车者监测、车道偏移辅助和自适应式巡航控制等技术。

目前,沃尔沃已进入“高度自动驾驶”的实质性项目测试和商业化阶段,为加快无人驾驶相关技术研发和推广,2014 年沃尔沃发布了与爱立信打造的 Sensus 智能操作系统,Sensus 智能操作系统基于爱立信的云端服务,提供包括互联(Connect)、服务(Service)、娱乐(Entertain)、导航(Navi)、控制(Control)在内的车载互联功能,以实现安全、便捷、智能、高效的车内外互联体验,旨在打造基于车联网、物联网和大数据的智能城市交通生态系统。

目前,Sensus 智能操作系统在中国的合作伙伴包括百度、联通、高德、豆瓣等。

同时,沃尔沃与苹果 CarPlay 和谷歌 Android Auto 均已达成合作联盟,未来沃尔沃车主可通过 Sensus 与目前两大应用最广泛的智能手机平台进行互联互通。

③宝马

早在 2013 年,宝马就与汽车零部件供应商大陆集团合作开发无人驾驶汽车,主要目的是为 2020 年之后将自动驾驶技术投入应用作准备。

2014 年,宝马展示了其研发的无人驾驶技术,该技术不仅可以帮助车主在交通状况拥堵的城市找到便捷畅通的行驶路线,同时并不会夺走驾驶员对汽车的掌控权。宝马将其命名为“UR:BAN research”(城市空间),该技术是以用户为主的网络管理和辅助系统,致力于帮助驾驶员避开路上的行人,通过预测交通信号灯的变化方式使出行更加顺畅更加高效。

“UR:BAN”项目的研发将会持续到2016年,并将重点放在三个方面的研发上:认知辅助、网络化交通系统、交通中的人为因素。“认知辅助”系统的目标是,帮助驾驶员时刻关注来往行人的动向。

宝马设想在汽车上安装类似“认知辅助”系统,对行人进行自动分析,并对车主做出预警,汽车随时采取自动转向或自动刹车的措施,避免撞到行人。

目前,宝马已将这一技术在宝马 5 系上进行试验,该技术能识别出行人的体形,并通过计算程序估算出行人的位置和将走的路线。

宝马大力推进的另一项目“Urban Roads”着重开发“绿色协调和减速辅助系统”,该系统可计算出红绿灯的变换时间,并将其结合当前的实时路况信息,之后随时调整道路和发动机设置,以实现最高效的驾驶状态。

在 2015 年的 CES 展上,宝马推出了全新的自动驾驶技术,包括 360°预防碰撞系统和多层停车场全自动泊车技术。当存在碰撞危险时,360°预防碰撞系统会通过报警声向驾驶者发出警告,还可通过自动制动干预以厘米级精度使车辆停止。同时,通过在试验车型上安装了高精度的 GPS 以及传感器列阵,在分析完大量数据之后,汽车会针对当前路况做出精确判断。

④Tesla

特斯拉 Model S P85D 在发布时,厂商就明确表示其具有各类传感器,可实现自动驾驶功能。只不过,限于当时的技术条件限制,软件方面却没有全部开放所有的个功能,特别是自动驾驶功能。

2015 年 10 月,公司发布 7.0 版本固件,固件中搭载了名为 Autopilot 的自动驾驶功能。用户通过在线升级厂商推送的固件后即可解锁自动驾驶功能,特斯拉的自动驾驶功能主要包括自动车道保持、自动变道和自动泊车等功能。

与谷歌无人驾驶所不同的是,特斯拉并不是真正意义上的无人驾驶,而是高级自动驾驶(或辅助驾驶),谷歌的解决方案更多是依靠高精度雷达、高精度传感器和高精度地图,而特斯拉的高级自动驾驶则更多地依赖摄像头,依靠机器视觉进行车道保持、变道等功能。

就其理念而言,Google更理想化,直接指向终极解决方案,而Tesla更务实些,现阶段的可行性更高。近期,公司发布了最新的 7.1 版本固件。7.1 系统新增加了辅助转向的安全限制,当车主开着特斯拉 Model S 进入住宅区行驶时,车辆可以通过地图自动识别道路环境,将车辆限制在一定速度内行驶。

此外,7.1 系统还加入了手机召唤功能。借助召唤功能,即使驾驶员在车外,Model S 和 Model X 也能完成泊车和驶离车位的操作,甚至还能根据需要开启和关闭预编程车库门。召唤功能是公司迈向全自动驾驶的重要一步,展现了特斯拉在自动驾驶领域的领先地位。目前,特斯拉被认为是全世界量产车中主动安全和准自动驾驶性能最先进的汽车。

值得注意的是,特斯拉的自动驾驶功能也在通过“自主学习”进行不断完善和优化。目前,遍布 42 个国家的客户已驾驶 107000 多辆特斯拉汽车累计行驶了近20 亿英里。特斯拉自动驾驶功能正在以每天 100 多万英里的速度进行学习。特斯拉能通过汽车与中央数据库的无线连接来收集和在车辆间共享详细行驶数据,这令其在打造可靠体验方面具备了一个独特优势。

综上分析,我们认为,从目前发展情况看,丰田、沃尔沃、宝马、tesla 等主流跨国车企无人驾驶技术主要从自动驾驶 1 级(个别功能自动)向自动驾驶 4 级(完全自动驾驶)横向发展,遵循由易到难,由简单到复杂的发展路径,通过车联网和 ADAS 着手,自建或共建高精度地图系统,不断丰富自动驾驶功能及内涵,循序渐进,最终实现真正意义上的无人驾驶。

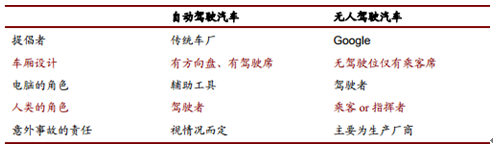

互联网厂商直接切入高级别无人驾驶领域

与整车厂商不同的是,互联网厂商始终以颠覆式的姿态进入。整车厂商大多以辅助驾驶为核心,逐步试验并装配高级辅助驾驶系统,进而由辅助驾驶过渡到自动驾驶;而互联网厂商则直接从无人驾驶切入,以人工智能、高精度地图和激光雷达等技术综合实现最高级别无人驾驶(任何时间、任何路况自动驾驶)。

自动驾驶与无人驾驶的差异

资料来源:车云网 渤海证券

与汽车厂商、零部件厂商不同的是,互联网厂商在整车制造、零部件制造等领域经验尚浅,但在云计算、大数据处理、人工智能、高精度地图等领域有较为明显的优势,以人工智能和高精度地图等“软实力”为核心推出无人驾驶解决方案,将从“软”向“车”实现“颠覆”。

主要模式

①谷歌

谷歌是互联网企业开发无人驾驶技术的先驱,谷歌目前的无人驾驶技术为 level4级别,为全球最高水准。Google Driverless Car 是谷歌公司的 Google X 实验室研发中的全自动驾驶汽车,不需要驾驶者就能启动、行驶以及停止。从 2009 年第一次推出无人驾驶汽车计划以来,谷歌的无人驾驶汽车已经发展到了第三代。前两代均是在现有车型上进行改造实现的,第一代是在丰田普锐斯的基础上进行改装的;第二代是基于雷克萨斯 SUV 改装的。

第三代是谷歌从头开始设计生产的无人驾驶汽车,该车在 2015 年 6 月底推出。第三代的原型车并不包括方向盘、油门踏板、后视镜及其他部件,由此可以看出谷歌对自家的无人驾驶汽车非常有自信。

2009 年至今,谷歌无人车在自动驾驶模式下已经累积行驶达 228.5 万公里,而通过手动受控驾驶已经累计行驶 159.2 万公里。目前,这个数字还在以每周 1.6~2.1万公里的速度在增长。自动驾驶里程的累积将不断训练谷歌无人驾驶控制系统,使其人工智能程度更高,进而能够实现“任何时间、任何路段”的无人驾驶。

②百度

2015 年 12 月,百度公司宣布,百度无人驾驶车国内首次实现城市、环路及高速道路混合路况下的全自动驾驶。百度公布的路测路线显示,百度无人驾驶车从位于北京中关村软件园的百度大厦附近出发,驶入 G7 京新高速公路,经五环路,抵达奥林匹克森林公园,并随后按原路线返回。百度无人驾驶车往返全程均实现自动驾驶,并实现了多次跟车减速、变道、超车、上下匝道、调头等复杂驾驶动作,完成了进入高速(汇入车流)到驶出高速(离开车流)的不同道路场景的切换。测试时最高速度达到 100 公里/小时。

百度无人驾驶车项目于 2013 年起步,由百度研究院主导研发,其技术核心是“百度汽车大脑”,包括高精度地图、定位、感知、智能决策与控制四大模块。

其中,百度自主采集和制作的高精度地图记录完整的三维道路信息,能在厘米级精度实现车辆定位。同时,百度无人驾驶车依托国际领先的交通场景物体识别技术和环境感知技术,实现高精度车辆探测识别、跟踪、距离和速度估计、路面分割、车道线检测,为自动驾驶的智能决策提供依据。

百度的无人驾驶解决方案与谷歌类似,即均是以人工智能、高精度地图为核心,依托传感器、激光雷达等硬件设备构筑的最高级别无人驾驶系统。百度大脑是其与传统车厂相比的核心竞争力,据悉,百度大脑基于计算机和人工智能,模拟人脑思维的模式,拥有 200 亿个参数,通过模拟人脑的无数神经元的工作原理进行再造:存储及“思考”。

③Mobileye

Mobileye 是国际 ADAS 领域的领导厂商,始建于 1999 年,总部位于以色列,另在美国、德国、日本、西班牙也有分部或者研究部门,主要致力于汽车工业的计算机视觉算法和驾驶辅助系统的芯片技术的研究。其研究成果和产品,可视作目前世界上最顶级的“智能驾驶辅助系统”,已集成至沃尔沃、通用、宝马、现代、沃尔沃客车、雷诺卡车等世界汽车制造商生产的车辆中。

Mobileye 的视觉智能能力,通过其核心芯片 EyeQ2 视觉处理器和搭配的一套算法来实现。Mobileye 的关键技术突破在于其所有应用只使用一个摄像机且将多个应用捆绑起来,在一个基于 EyeQ2 处理器的摄像机上同时运行。因此,Mobileye在通过单一硬件平台提供多功能系统以及执行之前只能由不同传感器阵列完成的任务方面具有明显的优势。

通过一个高敏感度的摄像头,赋予车辆观察前方/周围的能力,并通过让车辆学会通过关键特征和轮廓,辨别周围的环境,能识别出人、自行车、摩托车、行车线、速度标识及其他交通工具等;通过计算速度、角度等关键参数进行提前预判,并通过图像和声音来提醒驾驶员提高警惕。

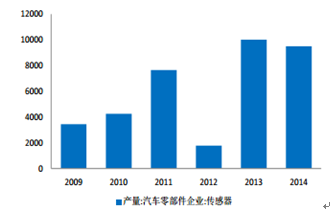

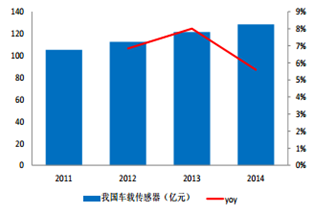

我国传感器市场保持较快增长:产量上,2014 年车载传感器达到 9515 万只,2010-14 年的年复合增速达到 22.29%。市场规模上,根据统计局数据显示,2014年我国车载传感器市场达到 128.3 亿元,2011-14 年复合增速 6.81%。

2009-2014年我国车用传感器产量(单位:万只)

资料来源:公开资料整理

2011-2014年我国车载传感器市场规模

资料来源:公开资料整理

随着智能汽车及无人驾驶的普及,车载传感器应用需求将快速上升,单位汽车传感器用量将持续上升。据此逻辑我们测算,2020 年我国车载传感器市场将达到243.19 亿元,年复合增速 11.25%,保持较快增长。

2014-2020年我国车载传感器市场预测

资料来源:公开资料整理

综上分析,考虑到各种传感器的成本、优劣与技术发展前景, 我们预计,激光雷达、毫米波雷达以及立体视觉摄像头三大传感器符合未来技术发展前景,是在无人驾驶商业化中最有可能受益的传感器类型,目前来看,“毫米波雷达+立体视觉摄像头”的方案性价比相对更高,将有望率先快速推广。

智研咨询 - 精品报告

智研咨询 - 精品报告

2021-2027年中国无人驾驶汽车行业产销情况分析及投资潜力研究报告

《2021-2027年中国无人驾驶汽车行业产销情况分析及投资潜力研究报告》共六章,包含无人驾驶汽车行业运营模式案例分析,无人驾驶汽车行业领先企业案例分析,无人驾驶汽车行业投资潜力与策略规划等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)