尽管我国太阳能电池出口呈现逐年递增的态势,但无论从产品规模还是产品质量都与世界跨国企业有着很大的差距。因此充分了解自身的优势和劣势,分析存在的机会和威胁是十分重要的。

相关报告:智研咨询( http://www.chyxx.com/)发布的《2016-2022年中国太阳能电池产业调研现状及投资咨询战略研究报告 》。

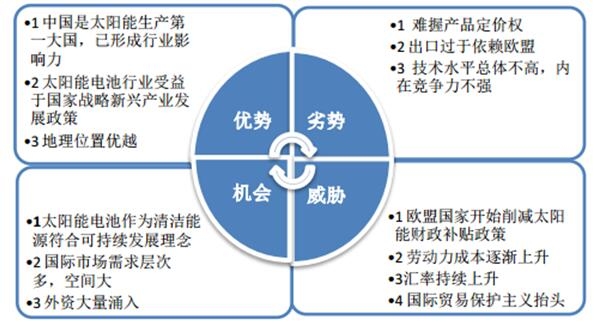

中国太阳能电池SWOT分析

数据来源:公开资料整理

1、优势(Strengths)

1)中国对太阳能电池的研究开发工作高度重视。中国已成为全球光伏产品最大制造国,我国出台的《新能源振兴规划》中,中国光伏发电的装机容量规划为2020年达到20GW,是原来《可再生能源中长期规划》中1.8GW的10多倍。

2)目前,我国已成为全球主要的太阳能电池生产国。中国已经成功超越欧洲、日本为世界太阳能电池生产第一大国。在产业布局上,我国太阳能电池产业已经形成了一定的集聚态势。在长三角、环渤海、珠三角、中西部地区,已经形成了各具特色的太阳能产业集群。

3)我国光伏产业在制造水平、产业体系、技术研发等方面具有良好的发展基础,国内外市场前景总体看好,只要抓住发展机遇,加快转型升级,后期必将迎来更加广阔的发展空间。

2、劣势(Weaknesses)

1)产业规模与聚集优势尚不明显。我国部分地区太阳能产业规模较小,虽然在技术研发上实力雄厚,但一些技术仍处于研发阶段,一些项目仍处于筹建和在建阶段,真正配套尚未形成,产业聚集优势尚不明显。

2)企业规模与资本优势有待增强。国内太阳能电池生产及配套企业以中小型创新企业为主,成立时间或进入太阳能电池领域的时间较短,企业规模小,资本实力弱,融资渠道少,抗市场风险、技术风险和财务风险的能力都较低,而规模优势、资本优势及抗风险能力对太阳能电池行业的发展至关重要。

3)经营管理类人才队伍相对缺乏。许多太阳能电池企业的创业者多是专业技术人员,在企业初创期经营管理人才的缺乏对企业的影响尚不明显,但随着企业的不断发展,经营管理人才的缺乏,将对企业的发展产生制约,甚至直接关系到企业能否做大做强及其生死存亡。

3、机遇(Opportunities)

高铁时代的到来,为太阳能电池带来更多的产业配套和产品应用市场。从区域格局来看,目前我国已初步形成环渤海、长三角、珠三角、中部地区和西部地区五大板块,其中,长三角以江苏为产业增长极,主打中下游的光伏电池及组件生产,产业规模占全国一半;环渤海以河北为核心,主打上游材料生产加工,产业规模居第二,主要聚集区为邢台宁晋、保定和廊坊。京沪高铁沿途经过河北、江苏两大光伏产业基地,加强了在技术和产品配套上的交流合作,另外,高铁沿线经过北京、山东、江苏、上海等发达省市,而太阳能电池下游产品主要应用在这些城市,扩大了太阳能电池应用产品的市场。

4、威胁(Threats)

技术革新加快,产业投资风险加大。太阳能电池新产品不断的出现,并且还将有其它更新的技术出现。今天的主流技术、先进技术,也许就是明天的落后技术、淘汰技术,各种技术的发展及其市场竞争力与应用前景充满变数,而且其技术创新与市场变化的速度有着越来越快之势。这就使得业界的投资面临着更大的技术风险和市场风险,使得每个企业都必须不停地面临着技术发展、技术竞争和技术选择的压力与挑战,慢一步或错一步都可能惨遭“前功尽弃、淘汰出局”的命运。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铜铟镓硒(CIGS)薄膜太阳能电池行业市场全景分析及发展潜力研判报告

《2026-2032年中国铜铟镓硒(CIGS)薄膜太阳能电池行业市场全景分析及发展潜力研判报告》共八章,包含CIGS薄膜太阳能电池的技术分析,CIGS薄膜太阳能电池企业分析,2026-2032年CIGS薄膜太阳能电池投资及前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询