一、医用穿刺器械行业竞争格局分析

目前我国医用穿刺器械行业内生产厂家超过 400 家,但其中 90%以上是中小企业,具备规模化的大中型企业不足 10%。绝大多数中小企业由于自身市场与生产规模较小,外购穿刺针与自制穿刺器件经组装后出售。在年产能超过 1 亿支无菌产品的 30 余家大中型企业中,国内约 10 家一线厂家的无菌产品年产能超10 亿支,但这些厂家大部分仍需全部或部分外购穿刺针,行业内具有完整产业链生产能力的企业数量较少。

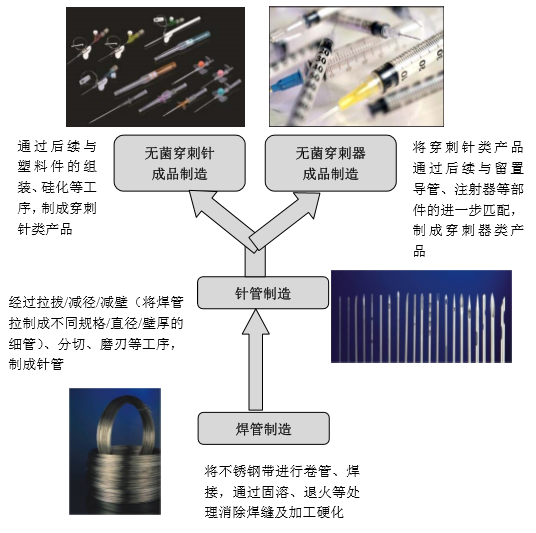

医用穿刺器械产业链主要包括医用针管焊接及热处理、针管成型及后处理、针管配套及穿刺器组装等关键制造环节,不同的产业链环节竞争程度不同。

穿刺器械行业产业链的核心环节分布

在产业链的各环节中,处于上游的焊管类产品的客户为医用穿刺针生产企业,制造商生产焊管类产品主要用于生产针管,多数为自产自用,对外销售较少,市场竞争缓和,行业具有一定集中度。

产业链中游的针管产品主要包括各种规格的常规针管、花色针管以及待与器件组合的散装针等,面向的客户涉及医用穿刺针生产企业和医用穿刺器生产企业。

行业内以专注于针管生产起步的厂商较少,部分穿刺器生产企业在穿刺器类领域竞争中取得较大规模优势后开始配套生产自用针,对外销售相对较少。因此该领域市场竞争相对缓和,行业具有一定集中度。

产业链下游的产品主要为成品穿刺器械,包括无菌穿刺针和无菌穿刺器。穿刺器相较于穿刺针,生产技术门槛相对较低、市场规模巨大,吸引了众多生产厂商进入该行业,市场竞争激烈,行业集中度较低,尤其是在普通注射器、输液器等领域,竞争更为明显。

整体而言,行业内具备不锈钢焊管制造、针管制造、无菌成品针制造以及无菌穿刺器制造的完整产业链生产能力的企业为数不多,产业链较完整、且实现了规模化生产、成本优势和产品质量优势的企业处于竞争优势地位。

二、医用穿刺器械行业进入壁垒

1、市场准入壁垒

医用穿刺器械大部分属于第三类医疗器械,对其安全性、有效性必须严格控制,因此国家对其监管和审查非常严格。

医用穿刺器械产品生产流通前必须获得产品注册证,需通过医疗器械监管部门审批,并经过标准备案、产品检测、临床试验、体系考核、注册申报、专家评审等主要环节。第二类、第三类医疗器械产品由国家食品药品监督管理总局会同国家质量监督检验总局认可的医疗器械检测机构进行注册检验,经检测符合适用的产品标准后,方可用于临床试验。在中国境内进行医疗器械临床试验的,应当严格执行《医疗器械临床试验规定》。通常第三类医疗器械的临床试验的注册周期需要两年左右。

因此,医用穿刺器械新产品历经设计、样品试制、技术验证、临床试验、小规模生产、批量化生产需要相当长的周期,医用穿刺器械行业对新进入者具有很高的进入门槛。

2、生产技术壁垒

在生产制造方面,由于医用穿刺器械涉及多学科交叉领域,在实际生产经营中大量使用专用设备、特定原辅材料、特定工艺与技术诀窍,因此,完全掌握医用穿刺器械核心环节与技术需要多年技术积累。

穿刺针作为医用穿刺器械的核心部件,生产工艺复杂、工序繁多,并且生产精度要求高、涉及的专用设备多、管理难度大。生产过程中,穿刺针涉及焊接、拉拔、减径/校直、针尖磨刃、电化处理、针尖检测、粘接/固化、硅化等多道关键工序。穿刺针需要具有针尖锋利、表面光滑无毛刺等特点,如何在减壁/减径的同时实现针管界面处理、如何消除虚锋、解决针尖倒钩毛刺的出现,以及如何增强针尖表面的润滑度等生产过程中的难点都需要长年的技术积累和不断的研发创新才能解决。

另外,医用穿刺器械生产所需要的设备大部分需要自制或定制,对于缺乏符合要求的工艺设备以及缺乏长期的工艺技术经验积累的企业很难生产出性能良好且质量稳定的产品,因此,医用穿刺器械生产企业对技术研发和工艺创新能力有较高的要求。

3、资金壁垒

医用穿刺器械生产过程中的关键步骤如拉拔、磨刃及硅化等,对生产线的自动化程度以及设备的加工精度要求较高。同时,还需要在生产线的关键控制点上加装在线监测设备,对产品质量进行实时监控。为满足以上要求,需对生产线进行较大的前期投入。

4、市场渠道壁垒

市场渠道的建立是一个长期积累的过程。首先,新产品要获得市场认可,首先需要满足一线临床需求,这要求生产厂商或经营单位能够长期不断地保持与临床医生、护理人员的持续沟通,快速及时了解市场信息,更好地满足客户的需求,持续开发符合市场需求的产品。其次,企业或产品的市场品牌建立也需要长时间的积累,这不仅需要有稳定优良的产品质量作为前提,更需要持续的售前售后及时服务与互动,以提高产品的市场影响力与口碑。后,受医疗器械行业自身特点的影响,生产厂商需要经过多年的持续投入才能够形成稳定的经销商网络和直销客户群体,而一旦相应市场渠道已经建立,其他竞争者进入则会比较困难。

相关报告: 产业信息网发布的《2016-2022年中国医疗器械市场行情动态及发展前景预测报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国白羽肉鸡行业产业链图谱、出栏量、竞争格局及未来竞争趋势分析:禾丰股份与圣农发展龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年全球及中国汽车美容行业产业链、市场规模、竞争格局及发展趋势研判:产业呈现出蓬勃发展之势,国内汽车美容市场规模将达7608亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2026年中国固态电池行业产业链、出货量、投融资事件、主要企业产能、兼并重组事件、企业区域分布及竞争趋势:资本持续加码布局,产业化进程加速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)