建筑防水材料是建筑施工行业必不可少的基础材料,而建筑施工所涉及的工业民用建筑和公共设施与基础设施建设工程,包括高铁、地铁、隧道、人防、地下管廊、机场、核电、水利、粮库等行业,对国民经济的发展具有十分重要的意义。

2010 年我国建筑防水材料产量达到 103,130 万平方米,年均增长 10.7%,比“十一五”目标产量高出 35.7%。其中,新型建筑防水材料的产量为 89,710万平方米,年均增长 21.6%,较“十一五”目标产量高出 40.2%。根据《建筑防水行业“十二五”发展规划》 ,“十二五”期间,我国主要防水材料产量的平均年增长率保持在 10%以上,2015 年,主要防水材料总产量达到 16 亿平方米,满足国内日益增长的房屋建筑和工程建设防水市场的需求。

近三年我国主要建筑防水材料产量及其增长情况

2014 年主要建筑防水材料的总产量预计达 167,255 万平方米,同比增长8.5%,增幅比 2013 年同期回落 5.2 个百分点;其中新型防水材料产量达 156,179万平方米,占建筑防水材料总产量的 93.38%,沥青油毡类防水卷材的产量为11,077 万平方米,占 6.62%。虽然中国经济发展步入中高速发展新常态,但中国经济总量仍将持续增长,尤其以高铁、机场、公路、城市轨道、地下管廊为代表的基础设施建设投资空间仍然巨大,“一带一路”战略的实施也将为行业带来新的市场空间,建筑防水行业的规模还将进一步扩大。

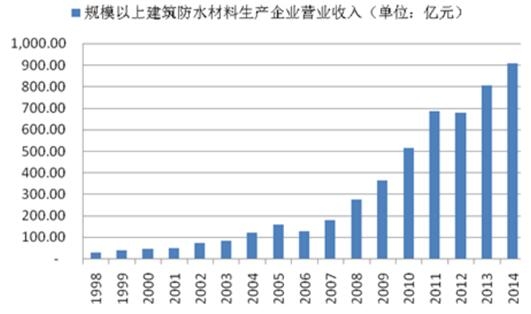

据统计,2014 年,建筑防水行业产值约为 900 亿元;根据中国建筑防水协会的初步统计,规模以下收入企业的产值大约占整个行业的 50%,由此推算 2014 年建筑防水行业总产值约为 1,800 亿元左右。

注:图中 2007、2008、2009、2010 年为 1-11 月份累计数。

根据中国建筑防水协会的统计,我国建筑防水行业持有生产许可证的防水卷材生产企业有一千多家,另有大量防水涂料等非卷材类企业,合计共有两千多家具有资质的建筑防水材料生产企业。企业规模多数偏小,工艺设备普遍落后,环保装置不配套或不到位,生产效率低,抗风险能力弱,国际竞争能力严重不足,无力进行科技和人才开发投入,难以形成可持续发展的良性循环。2014 年,国务院发布《国家新型城镇化规划(2014-2020)》 ,提出城镇绿色建筑占新建建筑比重将从2012年的2%提升到2020 年的 50%,绿色建筑规划将带动新型建材产业发展。

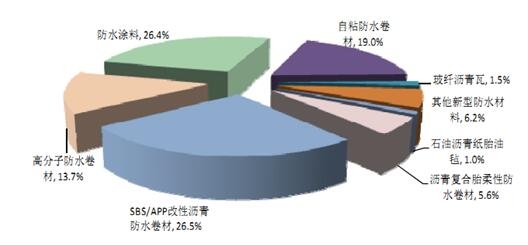

近年来,建筑防水材料工业的产业政策集中体现为“发展绿色经济,调整结构” ,新型防水材料保持了 20%以上的较快增速。2014 年我国新型建筑防水材料产量增长至 156,179 万平方米,占建筑防水材料总量的比例达到了 93.38%左右,产量和占总产量比分别较 2000 年增长了 9.92 倍和 1.68 倍。尤其值得关注的是,在新型防水材料中,高分子防水卷材的产量达到了 2.29 亿平米,在国家绿色建筑产业政策的进一步贯彻实施和影响下,随着地下商业设施、人防设施、地下停车场、地铁、地下管廊等基础建设的投入加大,建筑防水的问题日益突出,要求我们提供更多的环保防水材料,建造高质量的防水工程。高分子防水卷材有节能环保的优势,是建筑防水材料的主要发展方向。目前,主要发达国家高分子防水卷材占防水材料市场份额比例高达 30%以上,而我国高分子防水卷材的产量仅占中国全部防水卷材产量的13.7%,还有巨大的发展空间。

相关报告:智研咨询( http://www.chyxx.com)发布的《2016-2022年中国防水建筑材料行业市场监测及投资趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国建筑防水材料行业市场运行格局及战略咨询研究报告

《2025-2031年中国建筑防水材料行业市场运行格局及战略咨询研究报告》共十章,包含中国建筑防水材料行业重点企业分析,中国建筑防水材料行业投资机会与风险分析,2025-2031年建筑防水材料行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国建筑防水材料行业全景速览:政策利好建筑建筑防水材料的发展,推动行业数字化发展[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国建筑防水材料行业产业链情况分析:下游需求增长刺激产量攀升[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国汽车音响行业市场政策、产业链、发展现状、竞争格局及发展趋势研判:前装市场占比超90%[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国秸秆垃圾处理行业发展背景、产业链、发展现状、竞争格局及发展趋势研判:市场格局较为分散[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)