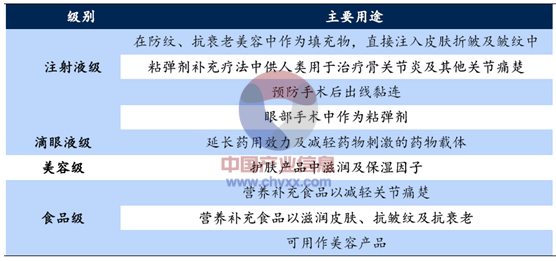

玻璃酸钠(药品领域)又名透明质酸钠(医疗器械领域)、玻尿酸(美容领域)等,简称HA,是由N-乙酰葡萄糖醛酸交替而成的一种高分子多糖体生物材料,广泛存在于人体内,在医学、美容及食品领域有着重要的应用。玻璃酸钠原料按类别大致可分为注射液级、滴眼液级、美容级和食品级,其中注射液级技术含量最高。

透明质酸分级及用途

一、玻璃酸钠应用范围广

医药:最主要的医药用途是人工关节滑液和眼科手术,12年仅此两项的全球总销售额高达7-8亿美元。

美容: HA在美容领域主要作为皮肤填充剂和化妆品保湿成分,根据F&S 报道,2012年全球透明质酸注射剂总销售额达14亿美元,目前国内市场正处于快速扩容期,前景广阔。

食品:口服食品可以用于增加皮肤的湿润度、舒缓膝部骨关节炎、延长其他器官因HA流失而引起的老化及衰退等,在国外已有较多应用。随着对玻璃酸钠的深入研究,其应用范围将得到拓展,美容、再生医学等领域的前景值得期待。

HA的广泛应用

二、玻璃酸钠行业进入壁垒及竞争格局

壁垒较高,厂商少,份额集中。玻璃酸钠为高分子材料,生产工艺复杂,技术壁垒较高,目前基本形成寡头垄断格局。CFDA检索结果显示,原料药生产企业5家,用于骨关节的生产企业(包括进口)共5家,用做美容填充物的国内企业5家。骨科、眼科市场份额都集中在少数企业手中。

HA行业主要厂商及涉足领域

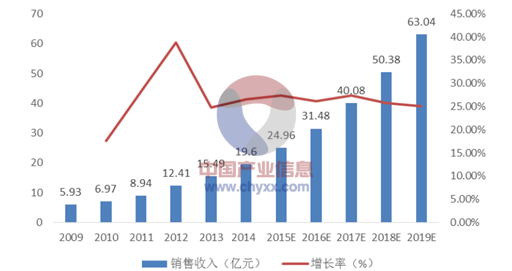

三、玻璃酸钠医用骨科领域需求分析

智研咨询发布的《2015-2020年中国透明质酸钠市场分析预测及战略咨询报告》指出:受益老龄化,快速增长。由于我国人口老龄化程度不断提高,而且我国65岁以上老年人中约有68%患骨关节炎,关节炎治疗用药市场规模正快速增长。目前治疗关节炎的常用药物有四类:非甾体类抗炎药(NSAIDs)、注射用凝胶(HA)、镇痛剂和类固醇激素,其中HA在2008至2012年间市场规模迅速扩大,销售额由4.42亿元增长至11.74亿元,CAGR达27.65%,未来3年CAGR有望保持20%以上。

2009-2019年 骨科注射凝胶市场销规模预测(亿元,%)

四、玻璃酸钠医用眼科领域领域需求分析

市场规模有望突破20亿。眼科领域玻璃酸钠主要应用于白内障、晶状体植入、穿透性角膜移植手术等。2014年国内市场规模约10亿。老年人口持续增加,将推动眼科需求的增加,未来几年CAGR约为16.2%,2019年将增长至22.78亿元。

2009-2019年眼科凝胶市场规模预测(亿元,%)

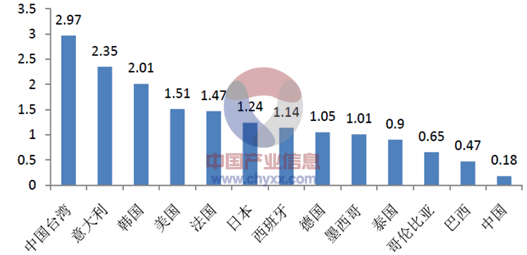

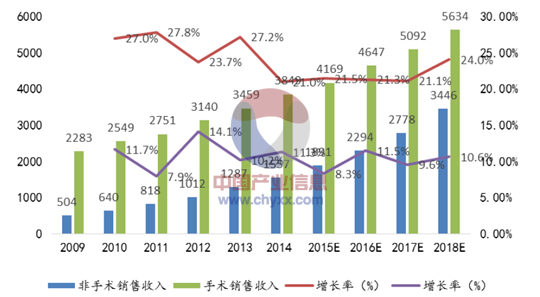

五、玻璃酸钠美容领域领域领域需求分析

在我国渗透率极低,增长空间大。美容领域分手术和非手术两种,非手术市场份额在不断提升,非手术美容服务主要包括注射玻尿酸、肉毒素等。由于玻璃酸钠可以被人体吸收、分解,毒副作用小,已占据发达国家非手术领域约70%以上的市场份额。韩国5000万人口,HA市场规模20亿元,美国有100亿的市场空间。2008年,我国批准第一款注射用透明质酸,近些年用量呈现爆发式增长,但2013年渗透率只有0.18%,大幅低于其他国家,市场规模仅10亿元,增长空间很大,有望成为玻尿酸的最大的消费市场。

各国注射HA的渗透率(%)

2009-2018中国美容行业市场空间

美容领域进入快速成长期。2012年之前国内市场纯HA产品只有瑞蓝2号,具有美容资质的单位也较少,市场仿冒产品充斥,行业严重不规范,近些年随着技术的进步,应用的推广,美容领域已经展现出爆发迹象。目前居民美容需求旺盛,多个产品获批将使相关需求得到释放,HA在国内美容市场应用的春天已悄然而至。

国内HA填充物主要厂商

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国透明质酸钠行业市场专项调查及投资前景分析报告

《2025-2031年中国透明质酸钠行业市场专项调查及投资前景分析报告》共十章,包含中国透明质酸钠生产企业分析,2025-2031年中国透明质酸钠行业发展趋势及盈利预测,2025-2031年中国透明质酸钠行业投资机会与风险预警等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国亲水胶体行发展历程、产业链图谱、市场规模、竞争格局及发展趋势:行业集中度处于中等水平,细分赛道龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)