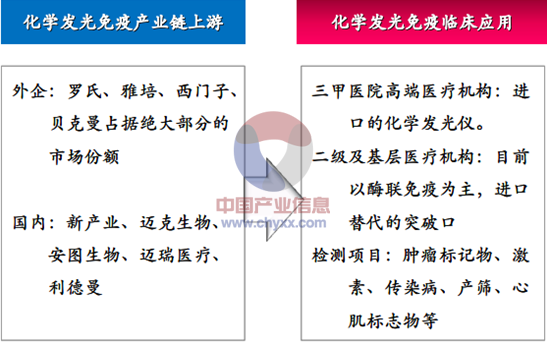

化学发光免疫分析产业链由上游的仪器、试剂公司,中游的代理商,下游的终端用户医院和其他医疗机构构成。因为中游的代理、销售对化学发光产业链发展影响几乎可以忽略,在此着重分析产业链的上下游现状。

产业链上游——外企占领主要市场,国内企业逐渐崛起

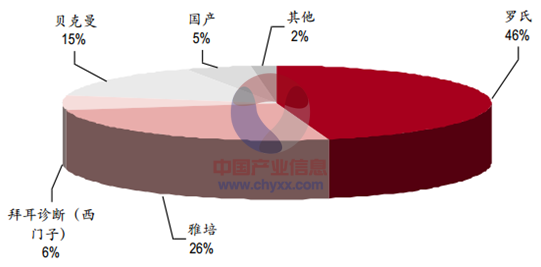

化学发光免疫分析的产业链上游主要是化学发光仪和试剂的生产和供应商。化学发光是试剂和仪器一体化的封闭系统,研发难度高,技术门槛高;再加上我国化学发光免疫诊断起步晚,尚处于发展初期。外企(以罗氏、雅培、贝克曼、西门子等企业为主)占据了 90%以上的市场份额,在三甲医院高端市场中更是处于垄断地位,其中,罗氏相关产品在中国的市场占有率大约在 47%,雅培大约为 26%、贝克曼大约为 15%,西门子大约为 6%。目前国内具备化学发光免疫技术仪器和试剂生产能力的公司不多。上市公司中已经推出化学发光分析仪和配套试剂盒的公司有新产业、迈克生物、迈瑞医疗和安图生物,利德曼和科华生物也在布局化学发光业务;非上市公司有石家庄康普生、北京科美等。

全自动化学发光仪多为仪器和试剂相配套的封闭体系,国内外企业的都采用 “试剂—设备”捆绑策略,通过在医院投放仪器,带动试剂用量。外资企业基本占领了三级医院等高端医疗机构,但未向低级别医院及医疗机构大规模扩张,国内企业以二级及以下的低级别医院为突破口,与实力雄厚的跨国企业形成差异化竞争。

本文选自智研咨询《2015-2022年中国免疫诊断市场深度评估及市场前景预测报告》

我国化学发光免疫分析产业链

我国化学发光市场竞争格局

罗氏诊断: 在化学发光免疫检测行业,罗氏的电化学发光系列产品在中国各大医院的检验科装机量居于首位。 CobasE 系列的电化学发光全自动免疫分析系统是罗氏市场上主流的产品。罗氏化学发光检测试剂盒较为齐全,以肿瘤标记物为优势。但终端用户医院普遍反映罗氏的诊断试剂昂贵。此外由于罗氏是电化学发光,还需要购买电极,增加了医院的成本。

雅培诊断: 雅培 i-2000 全自动化学发光免疫分析仪是雅培主推机型,采用碱性磷酸酶 AKP 作为催化剂,在底物 AMPPD 作用下发光,但是该方法激发发光时间长,过程复杂,易受血清中的物质(如碱酶)及环境温度的干扰。发光的诊断试剂是以传染病为主打产品,在中国各大医院的传染病系列比例较大。

拜耳诊断(西门子) :在化学发光免疫领域,拜耳诊断在中国主推 ACS 系列全自动化学发光免疫分析仪,其原理是利用高灵敏度的吖啶酯( AE)化学发光免疫技术。拜耳诊断的化学发光产品涵盖甲状腺功能检测、肿瘤标记物、心血管、生殖系统、血液检测和药物监察。

国内企业有两种发展模式,一是全产品线,产品线齐全,涵盖了肿瘤、内分泌、激素、传染病等领域,以新产业、迈克生物为代表;一种是走专业化道路,专注于单一领域,例如北京科美专注于传染病检测。我们认为,在我国化学发光技术市场尚未成熟时期,这两种发展模式各有优势:全产品线凸显公司实力,在跑马圈地阶段,能够赢得品牌口碑;专业化道路则能培育企业在某一领域绝对的优势,在初期通过差异化的产品切入医院市场,为后期其他产品线的切入铺垫道路。长期来看,保持企业在某些领域的绝对优势,同时发展全产品线,才能在日趋激烈的市场竞争中站稳脚跟。

新产业: 深圳新产业生物医学工程股份有限公司,成立于 1995 年,专业从事研发、生产及销售系列全自动化学发光免疫分析仪器及配套试剂。公司目前有 6 款全自动化学发光免疫分析仪, 102 项配套试剂。国产全自动化学发光分析仪装机量居国内同类本土企业首位, 2013 年装机量约 1,000 台。

迈克生物: 公司在 2011 年 10 月推出了自主创新的全自动化学发光仪并取得了注册证书。目前该仪器有 77 项配套试剂获得注册证书,在传染病检测领域优势明显。 2012 年-2014 年,公司化学发光仪器分别销售了 6、 107、 452 台,仪器及配套试剂共实现收入 150 万元、 3,200 万元和 9,500 万元,公司化学发光业务正处于高速成长期。

利德曼: 2014 年公司推出了全自动化学发光仪,累计销售 50 台,公司化学发光业务正处于起步阶段。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国残膜回收机行业相关政策、产业链、发展现状、竞争格局及发展趋势分析:市场集中度较高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![研判2025!中国可穿戴腕带设备行业产业链、相关政策及出货量分析:全球可穿戴腕带设备市场出货量增长13%,生态驱动转型加速[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国光端机行业工作原理、产业链、市场规模、重点企业经营情况及发展趋势研判:通信技术不断发展,光端机市场规模超300亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![研判2025!中国锂电池极片行业政策汇总、产业链、发展现状、竞争格局及发展趋势分析:锂电池需求爆发,极片行业规模加速扩容[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中国新能源环卫车行业产业链图谱、产业现状、竞争格局及发展趋势研判:环卫领域低碳化趋势日益明显,新能源环卫车市场渗透率不断提升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2025年中国稀土新材料行业产业链、市场规模、行业政策、竞争格局、代表企业经营现状及发展趋势研判:“双碳”战略驱动下,产业正从规模扩张向价值跃升[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)