儿童专用药缺乏及药品说明书中缺少儿童用药信息,是一个世界范围内的共性问题。近年来,儿童用药问题日益受到重视,美、日、欧盟等都对儿童用药进行了立法和监管,鼓励药企进行儿童用药临床研究。预计在政府鼓励和支持下,儿童用药市场有望迎来高速增长。

国外一般将儿童定义为 0-17岁,而我国医学界对儿童年龄的定义介于 0-14岁,划分为婴儿期(0-1岁)、幼儿期(2-3岁)、学龄前期(4-6岁)、学龄期(7-14岁)四个阶段。狭义的儿童用药指说明书中仅针对儿童使用的药品, 广义的儿童用药指成人和儿童都能使用的药品。

内容选自产业信息网发布的《2016-2022年中国儿童用药市场运行态势及投资战略咨询报告》

一、儿童用药需求旺盛,市场蕴含巨大潜力

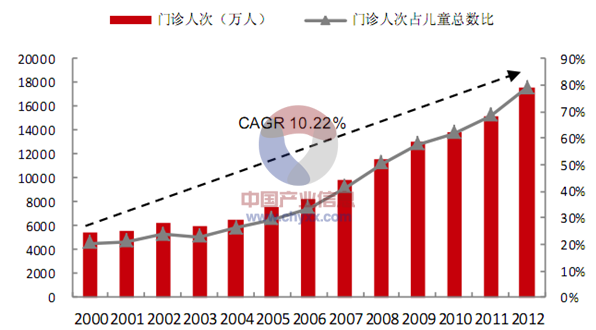

儿科门诊人次及占比逐年提高,体现了旺盛的医疗需求。从2000年至 2012年,我国综合医院儿科门诊人次翻了 3倍多,达到 1.76亿人次,CAGR为 10.22%,门诊人次占儿童总数的比重从 20.47%上升为 79.00%。

2000-2012年中国综合医院儿科门诊人次及占比

数据来源:中国卫生统计年鉴,智研咨询整理

我国广义儿童用药市场过千亿,市场增速较快,增速有望持续。目前儿童用药成人化现象严重,广义的市场规模是狭义市场的两倍。从 2004年以来,儿童用药市场一直保持 10%以上的增速,CAGR为 11.58%,预计到 2015年狭义和广义的儿童用药市场分别会达到 669和 1338亿元。

说明书中仅针对儿童(0-14岁)使用的药品市场规模

数据来源:南方所,智研咨询整理

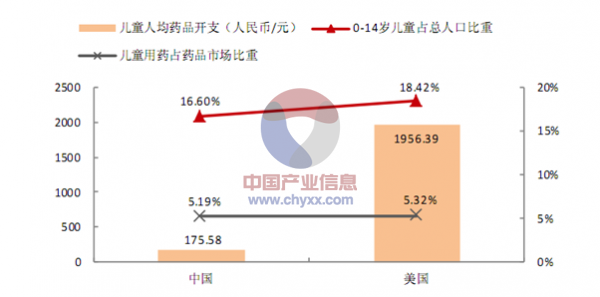

横向比较,中国儿童人均药品消费金额不到美国的 1/10,蕴含巨大潜力。2010年美国药品市场规模 3100亿美元,其中儿童(0-14岁)药 165亿美元,占 5.32%。2010年我国药品市场规模 7556亿元,其中儿童药 392亿元,占 5.19%。2010年,中国和美国儿童人均用药金额分别为176元和 1956元,十倍多的差距显示中国儿童用药市场巨大的潜力。

2010 年中美两国儿童(0-14 岁)人均用药开支、市场比重比较

数据来源:Health Care Cost Institute,智研咨询整理

二、中国儿童用药研发不足,市场供给严重不足

1、首先,儿童药代动力学研究不足,儿童临床试验开展困难; 其次,儿童患病与季节和气候相关性较强,容易出现产能放空的情况; 最后,儿童用药批量小,批次多,工艺相对复杂,生产要求相对精准,为适应不同年龄层儿童还需要开发不同规格,因此研发生产成本相比成人用药过高;

儿童用药市场存在的问题

药品名称明确标注“儿童”或“小儿”用药信息仅占所有信息的 1.55%。我国 3500多种化药中,专供儿童使用的仅 60多种,所占比例不足 2%;儿童专用药物剂型同现有药物剂型的比例高达 1:59,90%以上的药品没有适宜儿童的专用剂型。

不合理用药包括药物的滥用和超说明书用药(off-label)。儿童药物滥用常见于抗生素、激素和维生素补充剂。超说明书用药是儿科门诊最常见的不合理用药现象。超说明书用药是指药品使用的年龄、适应症、剂量给药途径不在说明书规定范围内的用法,一般超说明书用药发生在剂量、频次及儿童常见病方面。2013年国家药品不良反应监测年报数据,小于 1岁儿童、1-4岁儿童和 5-14岁儿童不良反应占比分别为2.6%、3.4%和 4.6%,合计 10.6%。

2、儿童用药定价机制不合理,使得原本不足的供给进一步受到压缩,供给与需求存在很大差距。假设短期药品需求不变,与理想供给量相比,成人药供给过剩(Q成人),因此在招标竞价中价格也较低(P 成人);而儿童用药本身供给不足(Q 儿童),相应的价格本应较高。但儿童用药定价机制仍与成人药标准一致(P 儿童),在招标、定价方面仍以药物有效成分含量为准,儿童药由于用量少有效成分相对也少,定价也自然偏低,企业利润受到压缩,失去了研产动力,市场供给进一步减少(Q儿童实际),缺乏儿童专用的品种、剂型和规格。这导致儿童用药成人化现象严重,需求撬动乏力,供需之间的差距既是市场的问题所在也是机遇所在。

儿童及成人用药供需分析

三、儿童用药行业迎来政策利好

需求端,环境污染日益严重,儿童成为易感人群;受益二胎政策,儿童人数将改善下滑趋势。供给端,儿童高端药的增多,市场扩容可期;政策利好引爆儿童用药市场供给。

1、 环境污染日益严重,儿童成为易感人群

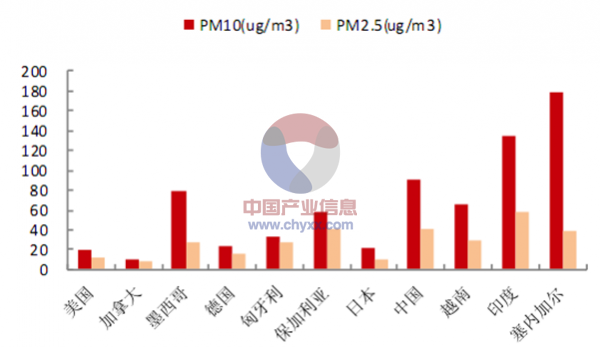

儿童仍处于生长发育期,器官和机能的成熟度远不及成人,免疫系统和抵抗力都较弱,年龄越小对环境的敏感度越高。环境污染是导致儿童疾病高发的直接原因之一。 室外空气质量是儿童呼吸系统疾病的重要影响因素。随着可吸入颗粒含量的增加,5岁以下儿童死亡数也随之升高。中国属于中低收入西太平洋国家,可吸入颗粒污染程度在西太平洋国家中仅次于蒙古国,属于高污染国家,儿童呼吸系统疾病发病率也较高。

2012 年世界各国室外空气 PM10和PM2.5 含量

数据来源:WHO,智研咨询整理

2012年与室外空气污染相关 5岁以下儿童死亡数(人)

数据来源:WHO,智研咨询整理

以上海市霾期间儿科日均门诊变化量为例,日均 PM10和 PM2.5浓度每增加一个单位(50ug/m3和 34ug/m3),儿呼吸科当日门诊人数分别增加 0.5%(上图)和 1.9%(下图),且日门诊人数的累计效应大于当日效应,日门诊人数在霾污染爆发第 6天时达到最高。

上海市霾期间 PM10 和PM2.5 对儿童危害的评价

数据来源:环境科学,智研咨询整理

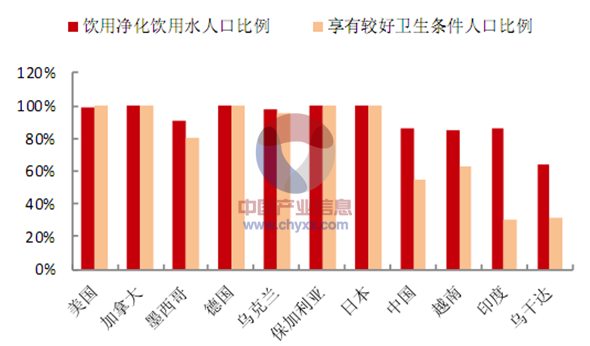

水质和卫生条件的好坏与儿童健康息息相关。儿童胃肠道疾病多是食源性或水源性感染,水体中的致病菌导致腹泻、腹痛等症状。同时,水质的污染还会导致儿童其他系统疾病。随着享有较好水质和卫生条件的人口比例下降,相关 5岁以下儿童伤残调整寿命年(DALYs)也随之升高。

2004年使用良好饮用水及卫生条件人口占比

数据来源:WHO,智研咨询整理

2004年水质及卫生条件相关 5岁以下儿童 DALYs(百万年)

数据来源:WHO,智研咨询整理

2、受益二胎政策,儿童人数将改善下降趋势

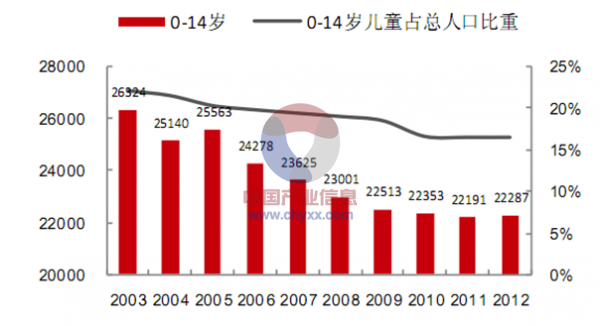

由于计划生育政策,我国儿童数从2003-2012年绝对数一直呈下降趋势,如果没有适当的人口政策,该趋势还会继续下去。

2003-2012年我国儿童(0-14 岁)总人口数(万人)

数据来源:统计年鉴,智研咨询整理

数据来源:统计年鉴,智研咨询整理

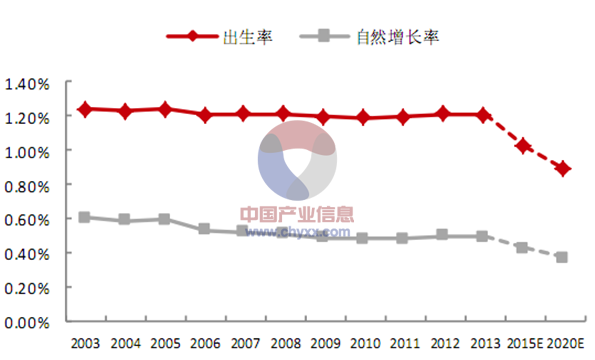

随着单独二胎政策的实施,以及我国居民收入水平的提高,到了生育年龄的人群更有意愿生两个小孩。根据国家卫计委调查结果显示,已婚育龄人群的平均理想子女数为 1.93 个,单独二孩政策目标人群中近 40%有再生育的打算。随着单独二胎政策的落实,将会改善我国儿童人口下降趋势,未来每年新生儿数将介于 1780-1950 万人,儿童人口总数将维持在2.2-2.5亿之间。

2003-2020年我国人口出生率及自然增长率现状及预测

2003-2020年新生儿数及0-14岁儿童人数统计及预测

3、我国儿童药处于初级阶段,高端用药扩容是未来趋势

在研发方面,美国儿童用药已经从传统的抗感冒药、抗感染药、止咳平喘等常见病领域,扩展到了神经系统和内分泌用药领域。近几年美国儿童临床研究涉及的具体适应症为哮喘、疼痛、多动症、囊性纤维化和糖尿病等。

美国儿童参与的临床实验中涉及的主要适应症

数据来源:Thomson Reuters Integrity,智研咨询整理

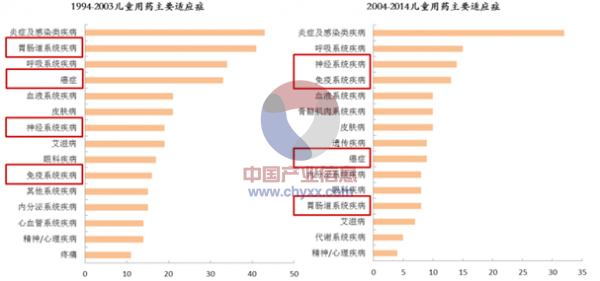

从美国已上市品种看,与 1994-2003年相比,2004-2014年以神经、免疫系统为适应症的儿童用药增多,而胃肠道和肿瘤用药相对减少。

美国儿童用药主要适应症的变迁

数据来源:Thomson Reuters Integrity,智研咨询整理

疾病谱变迁,儿童药结构调整,市场扩容是确定趋势。我国儿童前三位高发疾病为:呼吸系统疾病、消化系统疾病和新生儿疾病,但血液、免疫及内分泌疾病和神经系统疾病近几年都有逐渐高发的趋势。目前,国内儿童药处于初级阶段,以儿童常见病用药为主,但随着疾病谱变迁,儿童药市场结构调整,以神经系统用药等为代表的高端用药将扩大整个市场容量。

2001-2012 年我国儿童疾病谱变迁情况

近年虽然我国已批准的儿科专用药集中在消化系统用药、呼吸系统用药、解热镇痛药,但神经系统用药也有逐渐增多的趋势。未来儿童高端用药对整个市场的贡献将提高。

4、2014年新政有望从根本上解决供给不足的问题

自从世界范围内逐步重视儿童用药问题,我国也开始进入政策密集期,但 2014年以前颁布的政策,并未取得良好效果,儿童用药行业依旧存在供给不足,无法满足临床需求的问题。

我国儿童用药政策轨迹

国家出台政策,需要引导儿童用药行业达到三个目标: ① 激励企业进行儿童用药临床研究;② 满足儿童用药需求;③ 促进临床安全合理用药。2014年 5月 30日公布的《关于保障儿童用药的若干意见》,不仅从整体上达到了这三个目标,而且有望从根本上解决儿童用药供给不足的问题:降低了儿童药研发的成本与风险:儿童药品目录的建立及申报评审专门通道的设立,可以指导药企研发方向,降低研发风险和成本,同时也加大了对中成药的研发支持力度。 提高利润空间,给予足够激励:对于儿童专用和适宜剂型制定了区别于成人药的定价机制,并将儿童适宜剂型、规格纳入医保支付范围,这提高了单品种的竞标和获利能力,解决了儿童药成本与收益不匹配的问题。促进安全、合理用药:新药及已上市品种必须提供儿童临床数据,建立儿童用药临床数据库及用药指南,并对生产、流通和临床用药全程监管,保障了儿童群体用药的安全性。

我国儿童用药供给不足的症结在于定价失当,儿科独占政策并不适用于我国国情。美国的儿科独占政策的确可以激励企业进行儿童用药研发,但受益更多的是重磅药品,其他基本药品激励不足。我国若实施儿科独占政策受益的多是进口儿童用药,不利于我国儿童药企参与竞争。

四、儿童用药各种类市场空间分析

我国儿童药市场以呼吸、消化系统疾病用药及营养补充剂为主体,针对此三类市场的品种具有更大的成长空间。同时针对儿童生理特点,服用安全、方便的剂型更易受到家长及儿童的欢迎。另外,儿童用中成药也是企业研产不可忽视的一块蛋糕,将受益于产业政策。儿科是具有全科用药处方权的特殊科室,品类丰富、品牌值得信赖的药企将是最大的受益者,可以获得明显的规模优势。

呼吸系统和肠道疾病儿童占比最高。约有86%的儿童所患疾病为呼吸和消化系统疾病,且具有发病频繁,易于反复的特点。 从 2012年出院人群各年龄段人口占比来看, 肠道传染病、上呼吸道感染、下呼吸道感染(肺炎)和流感,儿童占比分别为 65%、79.7%、75.5%和66.9%。

各疾病出院人群中 0-14 岁儿童占比

数据来源:中国卫生统计年鉴,智研咨询整理

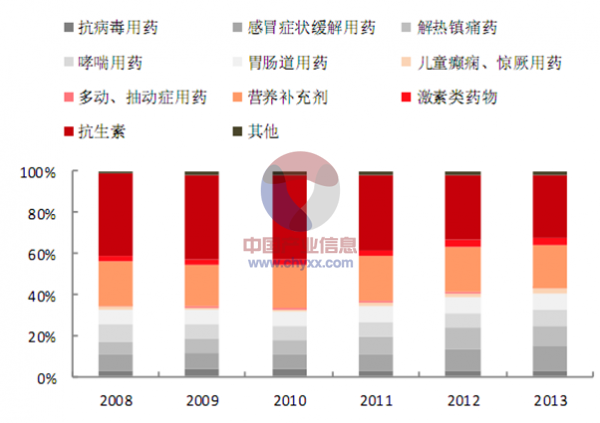

1、千亿儿童用药市场中,营养补充剂、呼吸和消化系统用药份额最大。由于我国儿童用药成人化现象严重,此处儿童用药统计口径为儿童和成人都能使用的药品,即广义的儿童用药。从2008-2013年,抗生素市场份额逐渐下降,抗病毒用药和哮喘用药份额变化不大,其他儿童用药市场份额都在逐年增长。

2008-2013年各类儿童用药市场份额

数据来源:PDB,智研咨询整理

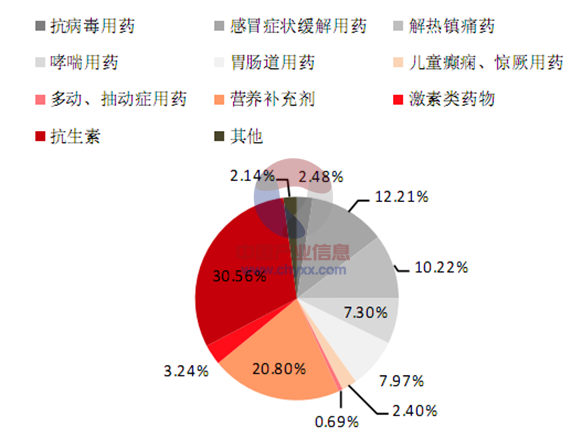

2013 年儿童用药市场份额

数据来源:PDB,智研咨询整理

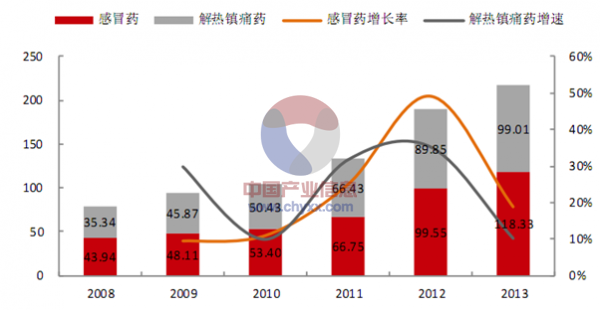

2008-2013年儿童呼吸系统用药市场规模及增速(亿元)

数据来源:PDB,智研咨询整理

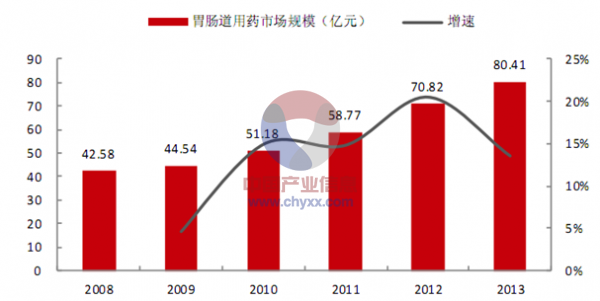

2008-2013年儿童胃肠道用药市场规模及增速(亿元)

数据来源:PDB,智研咨询整理

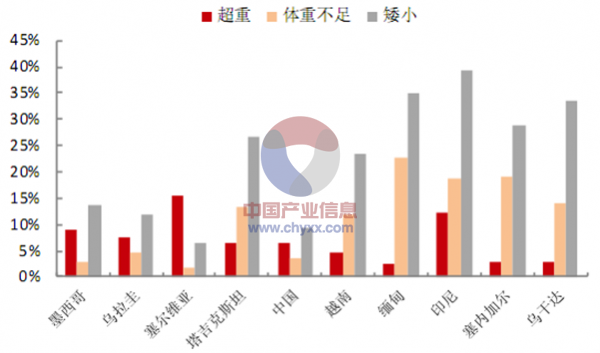

我国儿童营养不良发病率较高,维生素及微量元素普遍缺乏。我国 5岁以下儿童体重不足和矮小占比合计 12.8%,营养不良自然伴随着维生素或微量元素的缺乏。

2011 年部分国家 5 岁以下儿童营养不良占比

数据来源:WHO,智研咨询整理

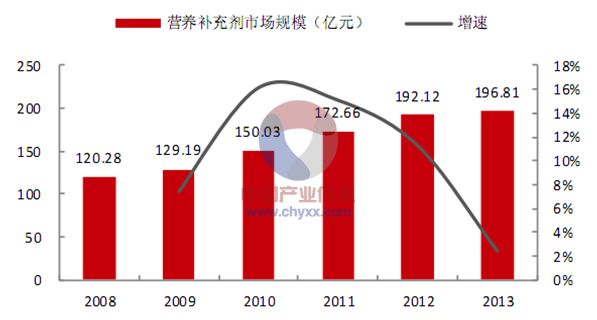

2013年,儿童营养补充剂市场规模为 196.81亿元,5年 CAGR为 10.35%。其中,份额最大的为补钙剂(40%左右)、维生素补剂(30%左右)和补铁剂(16%左右)。

2008-2013年儿童营养补充剂市场规模及增速(亿元)

数据来源:PDB,智研咨询整理

2、在儿童药市场,中成药在很多方面比化药更具竞争优势: 中成药相比化药毒副作用小,这是国内消费者已形成的共识,尤其在儿童用药市场更成为患者和家长选购的强烈诉求之一。 近年来中成药剂型向着实用性有了新的突破,出现了颗粒剂、口服液、泡腾片、栓剂

气雾剂等,剂型已不是儿童用药习惯的一大障碍。化药方面外企有先发优势,并比国内企业有更强的营销能力,因此很难形成独家品种或剂型。我国企业有丰富的中成药资源,较易形成独家品种,并在招标方面获得竞争优势。

3、儿童用药研产瞄准颗粒和口服液等适宜剂型;颗粒剂和散剂因服用方便、稳定、口感好、溶出和吸收速度快、药效波动相对小等优点,成为儿童药市场的主导剂型。口服液和滴剂具有服用方便的优点,但其药效较颗粒剂波动较大,安全性稍弱,因此一般由外企和研发实力强的本土药企生产。另外,由于疾病的特征,如胃肠道疾病,需要其溶出和作用部位靠近消化道末端,因此胶囊和片剂成为药企的另一种选择。

三样本城市儿童感冒药剂型占比

数据来源:南方所,智研咨询整理

三样本城市儿童肠道用药剂型占比

数据来源:南方所,智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国儿童用药行业市场竞争态势及投资前景研判报告

《2024-2030年中国儿童用药行业市场竞争态势及投资前景研判报告》共十五章,包含2024-2030年中国儿童用药行业市场前景预测分析,2024-2030年中国儿童用药行业投融资机会及策略,中国儿童用药市场营销策略及创新分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国儿童药行业重点企业分析:亚宝药业VS一品红[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![中国儿童药市场规模及市场竞争格局分析:市场集中度较低[图]](http://img.chyxx.com/2021/12/G4504UCY26_m.jpg?x-oss-process=style/w320)

![2023年中国儿童家具行业全景浅析:智能化、多功能化、品牌化将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)