车联网(Internet of Vehicles)是由车辆位置、速度和路线等信息构成的巨大交互网络。通过GPS、RFID、传感器、摄像头图像处理等装置,车辆可以完成自身环境和状态信息的采集;通过互联网技术,所有的车辆可以将自身的各种信息传输汇聚到中央处理器;通过计算机技术,这些大量车辆的信息可以被分析和处理,从而计算出不同车辆的最佳路线、及时汇报路况和安排信号灯周期。

车联网将汽车产业链延伸。TSP(Telematics Service Provider,在现阶段车联网产业链居于核心地位,上接汽车、车载设备制造商、网络运营商,下接内容提供商。)将从车联网产业链核心转变为枢纽,上接汽车、车载设备制造商、网络运营商,下接内容提供商,数据在所有行业之间高速流动。

智研咨询( http://www.chyxx.com)发布的《2015-2020年中国车联网行业市场全景调研与投资策略分析预测报告》中显示:从2005年至2013年,中国车联网用户数量从5万增至600万,年复合增长率达到81.92%。而随着我国汽车保有量和产量的不断增长,这一数字还将扩大,到2014年,接近900万户,2015年有望突破1300万户,2020年突破5000万户。2014-2020年车联网用户的年均增幅有望达到33.48%,行业渗透率超过20%。

2014年,中国民用汽车保有量达到1.5亿辆,同比增长12.42%,预计2015年保有量将增长到1.68亿辆,同比增长8.76%。在这样激烈的竞争中,虽然车联网设备功能日渐丰富,但价格变动不大,大概在1000元左右,由此测算的市场规模,2014年约为90亿元,预计2015年将达到130亿元。预计2015-2020年,中国车联网行业用户规模将从1300万户增长到约5600万户,年均增长30%以上,增速较快。车联网渗透率将从2015年的7.74%增长到2020年的24.4%。市场规模将从130亿元增长到665亿元,年增长率30-50%之间,连续保持高速增长。

车联网将汽车产业链延伸

资料来源:智研咨询整理

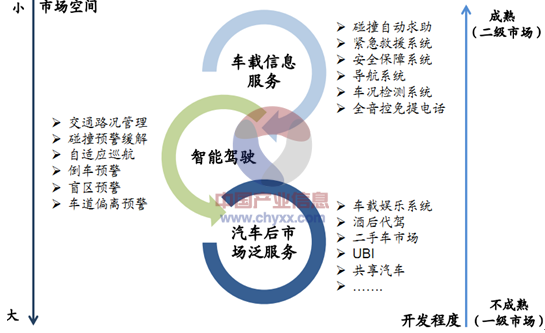

车联网对汽车产业不是产业链的冲击,而是价值链的重组。车联网将汽车产业价值链延伸并下沉,传统主机厂从价值链的下游转变为“硬件提供商”,汽车服务后市场将被打开。传统汽车交通工具属性会逐渐弱化,车载信息服务、智能驾驶、汽车后市场泛服务将会成为智能汽车新蓝海。

车联网下沉汽车价值链

资料来源:百度,智研咨询整理

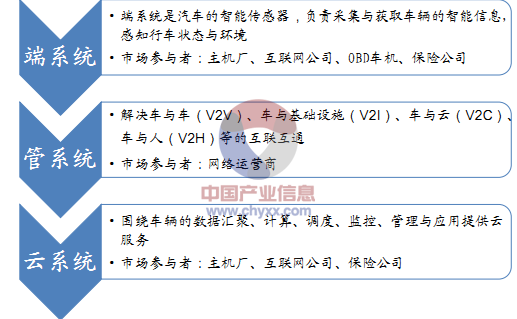

从网络上看,车联网价值链是 “端管云”三层体系。每一层都有众多市场参与者进入,整体市场发展方向已经明朗,但行业还未成熟。除了通信运营商掌控管系统,端系统与云系统传统主机厂和互联网公司竞争激烈。

车联网是端管云三层体系

资料来源:百度,智研咨询整理

车联网市场参与者众多

资料来源:迪纳科技,雪球,智研咨询整理

前装市场目前主要是汽车制造商在旗下车型搭载自家品牌的车联网系统, 前期免费,积累用户数量,培养用户习惯。汽车制造商在技术装置方面主要采用雷达(厘米波、毫米波、超声波)、相机(立体、彩色、红外)、传感器(雷达、激光、超声波)、摄像机等进行环境感知和识别,通过基于车联网的协同式辅助驾驶技术进行智能信息交互,结合GPS 导航实现路径规划,注重机电一体化系统动力学及控制技术的研发。如宝马的Drive、雪佛兰的 MyLink、别克的 Intellilink、凯迪拉克的 CUE、福特的 SYNC、丰田的G-book。

但由于现阶段车联网功能还处于初级阶段,无法实现 V2V、V2I、V2C 的高级功能,以防盗、安全性功能为主,缺少“杀手级应用”,导致用户存量较少。而在互联网大打免费策略的今天,车联网的收费模式也难以为继,使得续约率较低。即使是市场领先的安吉星续约率也仅在 20%到 30%之间,根本无法达到车联网所需的大数据功能。

国内市场主要车联网系统

收费模式 | ||||||

车联网系统(前装TSP) | 主要搭载车系 | 国内装机量 | 免费年限 | 续费与套餐(元/年) | 功能 | 投产时间 |

通用:OnStar | 凯迪拉克全系、别克君威、君越、英朗、GL8、昂科拉、昂科雷、雪佛兰迈锐宝、科鲁兹等 | 80万以上 | 1 | 480~1580 | 安防、导航、上网、呼叫中心、手机应用、语音识别、远程遥控 | 1997年,国内 2009年上市 |

丰田 :G-BOOk | 雷克萨斯全系、广汽丰田凯美瑞、汉兰达、一汽丰田皇冠等 | 10万 | 2 | 1200 | 安防、导航、上网、呼叫中心 | 2002年,国内2009年上市 |

宝马 :iDrive | 7系、6系、5系、3系、X3、Z4等 | N.A | 3 | 1000 | 导航、信息娱乐、上网、安防、呼叫中心、手机应用 | 2001年,国内2009年上市 |

福特 :SYNC | 锐界、翼虎、新蒙迪欧、新福克斯等 | 5万 | N.A | N.A(月 流量费)N.A | 导航、上网、呼叫中心、语音识别月流量费) | 2007年。国内2011上市 |

上汽 :inkaNet | 荣威350、荣威550、MG5 | 7万 | 2 | 360~600 | 导航、上网、呼叫中心、语音识别 | 2010年 |

资料来源:搜狐汽车,东团集团,智研咨询整理

车联网发展最大阻碍在于汽车厂商系统封闭,没有统一标准,造成平台与其他行业信息割据,很难建立起可持续发展的创新模式与杀手级应用,反过来又造成了用户续约率较低,难以形成有效地数据积累,陷入恶性循环。互联网企业布局车联网,兼容多种车机有望打破行业割据状况,打造行业大平台,创造新的盈利模式。相比汽车前装 TSP系统走总线,互联网公司一般选择 OBD 接口读取汽车数据,并通过 USB 或 WIFI 将手机界面“投影”到车机进行操控。提供的服务也一般是基于地图的 LBS服务以及娱乐功能,属于初级阶段。

资料来源:智研咨询整理

国外车联网平台预计使用量,互联网企业大有可为(个)

资料来源:Isuppli,智研咨询整理

车联网正处于发展初期,有广阔市场空间。

由于汽车行业割据,标准不统一,以及缺乏杀手级应用等原因。车联网还处于发展初期,续约率以及渗透率较低,同时车联网功能简单,与汽车智能化有一定距离。 而国际国内互联网巨头的入局以及主机厂拥抱互联网,共享中控屏有望打破行业割据局面,以及 UBI 杀手级应用的出现也将加快车联网渗透率。根据毕马威咨询,预计到2022 年,车联网将覆盖 90%的乘用车。

中国车联网渗透率

资料来源:智研咨询整理

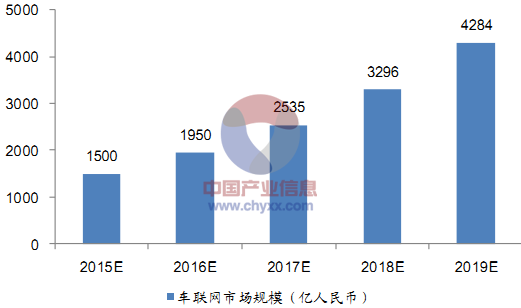

中国车联网市场规模

资料来源:AutoLab,智研咨询整理

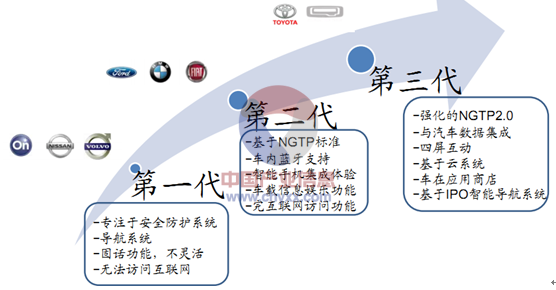

车联网将从接地走向以基于云端的车联网平台为代表的应用。最主要的特点是,对NGTP 进行了内置,与多种数据进行了集成,引入了四屏互动的概念。通过接入云端,可以实现事件采集的高扩展性,支持多种协议(AMQPS,HTTPS);支持百万级设备的扩展;支持多种同类型设备接入;能够对常用的 4种通讯模式进行预设;基于令牌的安全模型等功能。从用户体验出发,进行进行云平台的车联网架构将是大势所趋。

车联网系统的发展

资料来源:智研咨询整理

车联网的用户功能,将从传统的以安全为主“控制”走向以用户体验为主的“前台型”应用。现阶段主机厂前装 TSP 功能主要以防盗、安全功能为主。而互联网公司的入局将驱动应用型为主的功能,比如以阿里汽车 APP 为主,通过前装车联网和后装 APP整合,打造买车、用车、养车的 O2O 应用。

车联网各类需求

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国车联网行业市场运行格局及发展策略分析报告

《2024-2030年中国车联网行业市场运行格局及发展策略分析报告》共十二章,包含车联网行业投资潜力及风险分析,车联网产业投资运作模式分析,车联网产业发展前景及趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国车联网行业发展全景速览:车联网行业飞速发展,互联网巨头争相入局[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国车联网产业链情况分析:市场规模与渗透率持续增长[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)