产业链概述:市场化进程不同步,孕育全新商业模式

赛事资源+媒体传播+衍生产业构成完整体育产业链

体育产业可分为核心层、外围层和相关产业层,分别对应着产业链的上游赛事资源,中游媒体传播,下游体育衍生产业。 作为稀缺资源的上游赛事可以分为:职业联赛、国际重大体育赛事、大众体育赛事。中游主要由传播媒体构成; 下游衍生产业包括体育用品、体育彩票,健身培训等。 而各环节主要变现方式包括: 企业赞助、联赛分红、 门票收入、转播费收入、 付费用户订阅赛事内容、 商品及彩票。

赛事资源、媒体传播、衍生产业构成完整体育产业链

本文选自智研咨询《2015-2022年中国体育用品及设备市场研究及发展趋势研究报告》

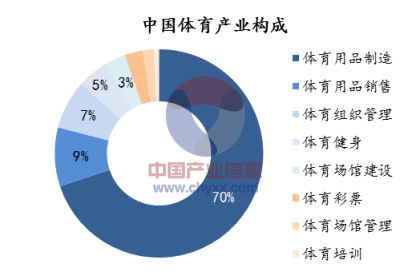

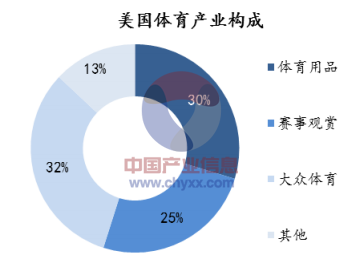

产业链结构亟待优化, 上游联赛资源将带动全产业链繁荣,上游及中游占比将持续提升。 体育用品、服装鞋帽制造和销售的占比近 80%,而包含赛事运营、体育媒体、健身休闲、场馆服务等在内的体育服务业的占比则长期处于相对低迷的状态。 体育服务业作为第三产业具有高附加值,高利润率的特点。 欧洲和美国的体育产业结构体育服务业占比约 70%, 国内以体育用品行业等衍生产业为主的结构将难以支撑体育产业的持续高速发展。 而上游赛事与中游媒体将成为体育产业新的经济增长点。

我国体育产业体育用品相关业务占比达 79%

美国体育产业中体育服务约占 70%,结构合理

赛事价值提升引领产业繁荣,媒体传播孕育全新商业模式赛事资源位居产业链的核心,媒体传播成为产业繁荣的催化剂,衍生产业扮演变现出口角色。联赛含金量提高,整体氛围向好,赛事商业价值上升将会是大势所趋; 大众体育赛事受益政策红利有望爆发,居于产业链核心的赛事含金量的提高将提振整条产业链的景气程度。 新媒体有望凭借先发优势和流量资源实现全内容营销,打造覆盖全产业链的全新商业模式。而作为主要变现方式的衍生产业中, 体育用品竞争格局稳定, 机会将在于细分市场中产生;体育彩票将全面受益赛事兴起, 借助互联网平台,获得爆发增长。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国体育行业市场专项调研及投资前景规划报告

《2025-2031年中国体育行业市场专项调研及投资前景规划报告》共十三章,包含2025-2031年体育产业面临的困境及对策,体育产业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国体育行业场地数量、面积及人均情况分析:中国体育行业迅猛发展,场地设施大幅增长[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![中国体育产业总规模、体育场地数量、体育场地面积及全民运动现状分析:2024年全民健身线上运动会火热启动,体育产业成为推动中国经济转型升级的重要力量[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)