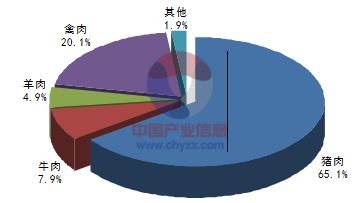

产业信息网发布的《2016-2022年中国羊肉行业市场现状分析及投资前景分析报告》显示,2014年我国全年肉类总产量8707万吨,比上年增长2.0%。其中,猪肉产量5671万吨,增长3.2%;牛肉产量689万吨,增长2.4%;羊肉产量428万吨,增长4.9%;禽肉产量1751万吨,下降2.7%。禽蛋产量2894万吨,增长0.6%。牛奶产量3725万吨,增长5.5%。年末生猪存栏46583万头,下降1.7%;生猪出栏73510万头,增长2.7%。

2014年我国肉类生产结构

资料来源:智研数据中心整理

1996-2014年中国羊肉产量统计表(万吨)

年份 | 产量:万吨 |

1996 | 181.0 |

1997 | 212.8 |

1998 | 234.6 |

1999 | 251.3 |

2000 | 264.1 |

2001 | 271.8 |

2002 | 283.5 |

2003 | 308.7 |

2004 | 332.9 |

2005 | 350.1 |

2006 | 363.8 |

2007 | 382.6 |

2008 | 380.3 |

2009 | 389.4 |

2010 | 398.9 |

2011 | 393.1 |

2012 | 401.0 |

2013 | 408.1 |

2014 | 428.0 |

资料来源:智研数据中心整理

我国各地区饲草饲料资源、畜禽品种资源、地域环境、气候等自然资源和社会发展以及科技进步水平不同,我国肉羊规模饲养也呈现出显著的区域差异。农业部根据资源优势、产业优势、增长优势和集中连片的原则确定了四大肉羊优势区域,即中原肉羊优势区、中东部农牧交错带肉羊优势区、西北肉羊优势区和西南肉羊优势区。

其中中东部农牧交错带肉羊优势区粮食生产条件较好,牧草资源丰富,而西北肉羊优势区是传统的肉羊生产区域,多年生牧草资源丰富,这些地区肉羊规模饲养所占比重均高于全国平均水平,是肉羊规模经营的优势区域。中原肉羊优势区域粮食等农副产品丰富,距离各大城市消费市场近,运销便捷,是粮食生产的主要区域,该区域的规模化程度还不高,但是2003年以来有所提高。从2003年以来,四大肉羊生产优势区域肉羊规模饲养所占比重都在增加,而其他区域该比重下降了。由此可以看出,中原优势区、中东部农牧交错带肉羊优势区、西北优势区和西南优势区这四个肉羊生产的主要优势区域肉羊饲养的规模化程度都提高了,而其他区域的整体规模化程度降低了。

农业规模经营的影响因素可以分为宏观和微观两个层面。从宏观层面来看,农业规模经营的实现水平受到自然环境、生产要素的质量数量、产权配置、产品特性、市场特点以及相关科学技术发展水平、相关产业发展情况、政策环境、国际关系等因素的影响。从微观生产经营主体角度来看,其规模经营的实现水平由其自身所面临的制约条件所决定,每个主体面临的外部环境及内部因素有其独特性。因此,对于每个经营主体的规模经营要具体问题具体分析。下面分别从资源禀赋、相关科学技术水平、相关产业发展和政策环境四个宏观角度对影响我国肉羊规模经营的因素进行具体分析。

1、资源禀赋

资源禀赋是发展肉羊产业的基础条件。其中饲草资源是基础中的基础,散养肉羊平均每单位需要消耗精饲料59.62千克,耗粮42.01千克,平均饲养187.93天。而育肥羊通常每天每只需干草约1千克,或青贮饲料3千克。一个存栏3000只育肥羊的羊场,每天需3.0吨干草或9.0吨青贮饲料。考虑到饲草饲料体积大、运输费用带来的合理运输半径的限制,丰富的饲草饲料资源是肉羊规模经营的必要条件,这与前面提到的牧草或者农副产品丰富的四个肉羊生产优势区域的肉羊规模化程度都提高的特征相一致。降水、气温等气候条件主要通过影响饲草生产而影响肉羊生产。来自《中国统计年鉴》的数据表明,我国牧草地面积从2003年的26311.10万公顷逐年减少至2008年的26183.48万公顷,而粮食作物耕种面积逐年有所增加,因此,需要加强农作物秸秆等农副产品利用以发展肉羊规模经营,促进肉羊产业发展。

我国绵羊、山羊品种较多,根据最新的品种资源调查结果,我国共有羊品种143个,但缺乏专门的肉用品种。我国的绵羊品种多为毛用或毛肉兼用,已认定的新品种为巴美肉羊和昭乌达肉羊,但总体饲养规模较小;山羊品种除南江黄羊外,大部分为普通山羊,而且普遍存在生长速度慢、产肉性能差和饲料转化率低等缺陷,制约了我国肉羊产业的发展。

目前适合我国养殖的优良肉羊品种有萨福克羊、无角道赛特羊、小尾寒羊、兰德瑞斯羊和波尔山羊,其中只有小尾寒羊是我国自有的品种,其余均为引进的品种。

我国农业劳动力资源丰富,尽管随着第二、三产业迅速发展,农村剩余劳动力向城市的转移已大有成效,但农村仍存在大量剩余劳动力,这些剩余劳动力的机会成本很低,甚至为零,使得我国肉羊散养尤其在广大农区具有经济上的合理性。

2、相关科学技术发展水平

科学技术发展会对一个产业的发展产生巨大的影响。国家启动实施了50个现代农业产业技术体系,其中包括牧草和肉羊产业,17个省区市也参照国家体系在当地建立了畜牧业产业技术体系。产业技术体系可以充分利用各种科研资源对肉羊饲养、饲草料资源开发利用、生产管理、疫病防控等技术进行重点研究和示范推广,为肉羊产业的发展提供了强有力的科技支撑。无论从理论角度对肉羊规模经营研究深入,还是在优良品种的培育、繁育技术、疾病防控、质量控制、棚舍设计、饲料研发、废弃物的处理等实用技术方面的进步,都对我国肉羊的规模化经营具有促进意义。近年来技术推广体系的不断完善,科技服务能力的不断增强,使得科学研究成果转化为实际的生产力,促进了我国肉羊规模经营的发展。

3、相关产业发展情况

肉羊要实现专业化、标准化生产不是一个生产者可以单独完成的,还需要前向饲料产业和后向屠宰加工企业以及生产技术、卫生防疫等相关服务支持部门都有一定的专业化发展。这些相关辅助产业的发展水平对于肉羊规模经营具有促进作用,近些年饲料产业的完善、屠宰加工企业的壮大、相关服务体系的建立与发展使得我国肉羊经营的标准化、规模化水平有了显著的提高。

例如我国饲料工业的发展在经历了创业起步阶段(1978—1984年)和快速发展阶段(1985—2000年)之后,进入了整合提升阶段(2000年开始)。饲料工业的快速发展有力促进了我国肉羊规模经营的发展。

除了相关辅助产业,其他产业发展也会对肉羊规模经营产生重要影响。其他产业的发展会对要素价格产生影响,第二、三产业的发展使更多农业劳动力转移出去,这种劳动力转移提高了农业劳动力的机会成本。粮食及其他经济作物产品的生产与饲草竞争土地,生猪与牛等畜禽与肉羊竞争饲草饲料资源,羊毛产业也与肉羊产业竞争资源,羊毛价格高了养羊户会减少肉用羊饲养,增加毛用羊饲养。这些产业的发展状况会挤占肉羊产业发展的资源,但同时也会促使肉羊经营方式转变和产业结构升级,对于肉羊产业的发展有着显著的影响。此外,其他产业发展过程中的专业化、标准化技术以及经营管理经验、模式等对于肉羊专业化、标准化生产具有借鉴意义。

4、政策环境

除了市场经济中相关因素外,政府行为也会对肉羊规模经营产生影响。政府的政策影响着资源的重新配置。长期以来我国畜牧业政策具有明显的生猪偏向,尤其是在饲料资源丰富的广大农区,肉羊养殖相对于其他畜禽品种而言,并不具有比较优势。

考虑到粮食安全,政府开始关注能充分利用牧草、农副产品、轻工副产品等非粮饲料资源的奶牛、肉牛、肉羊、绒毛羊、兔和鹅等节粮型畜牧业发展。2011年12月21日,农业部印发了《全国节粮型畜牧业发展规划(2011—2020年)》。政府对于节粮型畜牧业的扶持大大增加,地方也投入大量资金支持羊肉产业发展。政府投资于育种、繁育、饲料、圈舍设计、育肥、防疫等相关技术的研发,提供在市场中供给不足的公共物品,对于肉羊标准化规模经营发展具有积极影响。2011年第一批农业部畜禽标准化示范场总共有475个,其中包括44个肉羊标准化示范场。政府通过示范场的示范带动作用和宣传推广可以促进肉羊规模经营发展。

由于过度放牧、气候恶化等带来了草原退化等草原生态环境问题,政府实施了禁牧、休牧、围栏和草地补播等政策,以促进草原的可持续发展。从2011年起,中央财政每年安排专项资金,用于禁牧补助、草畜平衡奖励、牧民生产性补贴和绩效考核奖励等方面,支持内蒙古、新疆、西藏、青海、四川、甘肃、宁夏和云南8个主要草原牧区省区及新疆生产建设兵团全面建立草原生态保护补助奖励机制。草原生态保护政策在短期内会影响到肉羊的生产,但是草是羊产业发展的基础,草原的恢复与发展对于肉羊产业的长期发展具有重要意义。

近年来,随着我国城乡居民生活水平的不断提高、生活方式和饮食方式的不断转变,我国羊肉消费市场快速发展,羊肉消费需求稳步增加,羊肉已不仅仅是部分边疆牧区和民族地区居民的重要肉类食品,目前几乎已是全民消费,其在改善我国城乡居民膳食结构、提高国人身体素质、满足人们饮食消费需要等诸多方面己不可或缺,发挥着越来越重要的作用。

据统计:2014年全国羊肉产量达到428.0万吨,产量同比增长4.9%。而同期中国海关公布的数据显示:2014年我国羊肉出口量为0.44万吨,进口数量为28.29万吨,国内羊肉表观消费量为455.85万吨。

2009-2014年国内羊肉供需平衡表(万吨)

年份 | 产量 | 进口 | 出口 | 消费量 |

2009年 | 389.4 | 6.65 | 0.95 | 395.10 |

2010年 | 398.9 | 5.70 | 1.35 | 403.25 |

2011年 | 393.1 | 8.31 | 0.81 | 400.60 |

2012年 | 401.0 | 12.39 | 0.50 | 412.89 |

2013年 | 408.1 | 25.87 | 0.32 | 433.65 |

2014年 | 428.0 | 28.29 | 0.44 | 455.85 |

资料来源:智研数据中心整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国羊肉行业市场运行状况及投资方向研究报告

《2025-2031年中国羊肉行业市场运行状况及投资方向研究报告》共十一章,包含2020-2024年中国羊肉产业链成本效益分析,2025-2031年羊肉行业供需预测,2025-2031年羊肉行业投资机会与风险防范等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询