碳纤维的显著优点是质量轻、纤度好和抗拉强度高,并且还同时具有一般碳材料的特性,如耐高温、耐摩擦、导电、导热、膨胀系数小等。碳纤维主要有四种产品形式:纤维、布料、预浸料坯和短切纤维。布料是指由碳纤维制成的织品;预浸料坯是将碳纤维按照一个方向一致排列,并将碳纤维或布料经树脂浸泡使其转化成片状;短切纤维指的是短丝。碳纤维长丝能够应用在对强度要求较高的织物上,也可以当作包覆材料硬应用在导线、电缆等产品上。碳纤维丝束可以做成高温隔热材料使用在电子、汽车、飞机等领域。

碳纤维复合材料也同样具有较高的比强度、比模量、耐疲劳、导热、导电等一系列优良性质。

碳纤维分子结构示意图

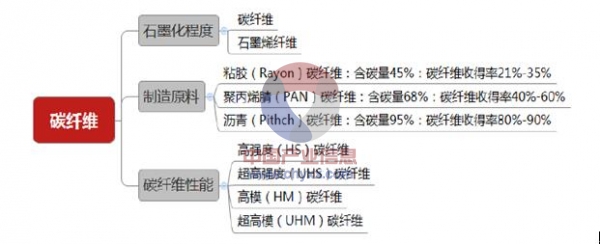

碳纤维分类示意图

一、全球碳纤维市场需求、市场份额现状及预测

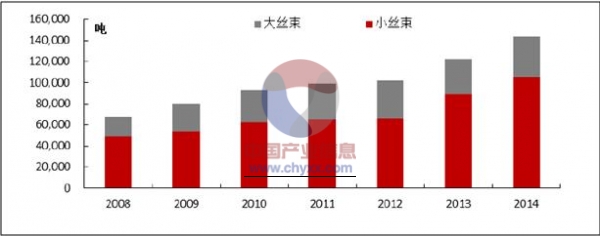

产业信息网发布的《2015-2020年中国碳纤维行业运营态势与投资前景分析报告》显示:2014年全球碳纤维产能约为14.3万吨,比去年同期增长16.83%,按照开工率70%计算,2014年全球碳纤维总产量约为10万吨。分品种看,小丝束碳纤维约为10.5万吨,同比增长17.61%,产能占73%;大丝束碳纤维约3.8万吨,同比增长16.82%,产能占比27%。小丝束碳纤维的产能占比显著高于大丝束碳纤维,且增速略高于大丝束碳纤维。

2008-2014年全球碳纤维生产能力情况

数据来源:中国化学纤维工业协会,智研咨询整理

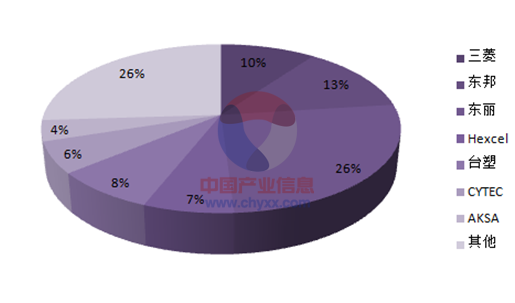

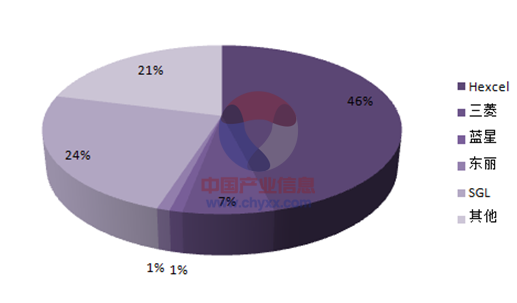

从全球碳纤维市场的份额划分看,国际碳纤维市场依然为日、美企业所垄断。数据显示,在小丝束碳纤维市场上,日本企业所占有的市场份额占到全球产能的49%;在大丝束碳纤维市场上,日本企业所拥有市场份额占到全球产能的52%,美国企业所拥有的市场份额占全球产能的24%,日美两国合计拥有全球76%的大丝束碳纤维生产能力,处于明显的主导地位。

全球小丝束碳纤维市场份额划分

数据来源:中国化学纤维工业协会,智研咨询整理

数据来源:中国化学纤维工业协会,智研咨询整理

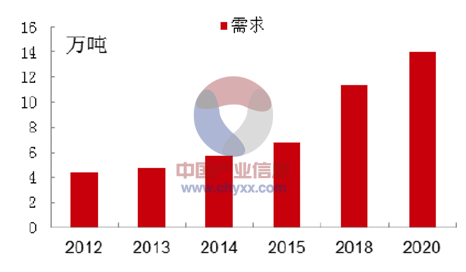

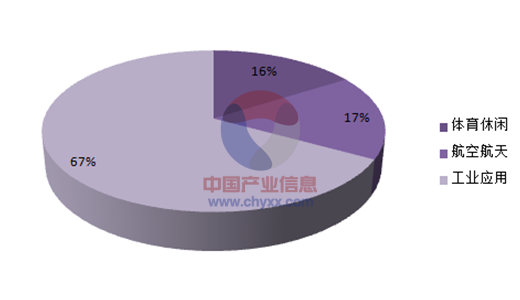

全球碳纤维总产能仍在继续增加。目前,国际碳纤维年需求量约为5-6万吨,且需求量仍在逐年增加,其中目前航空航天、工业应用、体育休闲三大应用领域占比分别为17%、67%和16%。日本东丽计划在2015年将产能扩大到4万t/a;三菱丽阳计划在2016年将其在美国的碳纤维产能由2000t/a扩大至4000t/a;日本东邦计划新建产能5000t/a,2015年投产,届时总产能将达到1.89×104t/a。预计2020年,全球碳纤维需求量将达到15万吨,其中,航空航天占20%、工业领域占75%、体育休闲占5%。

2012-2020全球碳纤维市场需求总量及需求预测

数据来源:中国化学纤维工业协会,智研咨询整理

全球大丝束碳纤维市场份额划分

数据来源:中国化学纤维工业协会,智研咨询整理

二、中国碳纤维市场现状

我国碳纤维产业规模尚小,产量低于产能,产业链尚不完善。在产业规模方面,处于领先地位的企业包括威海拓展、中复神鹰、江苏恒神、中油吉化、蓝星、山西钢科、中简科技、河南永煤、吉林炭素等。根据中国化学纤维工业协会提供的数据,目前我国每年聚丙烯腈碳纤维的生产能力大约在1.5万吨左右,但产能分散,行业集中度不高。2014年全年生产碳纤维3200吨,其中12K碳纤维丝束的占比超过90%,从原丝、碳纤维、中间材料至复合材料的全套产业链构建尚不成熟。2007年到2014年我国累计生产碳纤维仅1.23万吨。相比之下国外碳纤维企业生产规模大、行业集中度高,日本碳纤维企业中仅东丽年产量就有6万。

2007-2014年中国碳纤维产量情况

数据来源:中国化学纤维工业协会,智研咨询整理

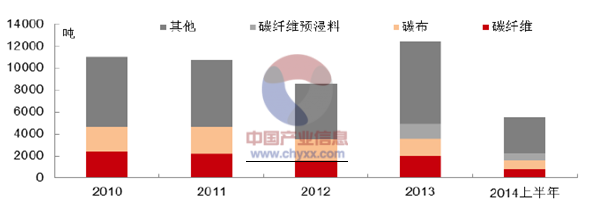

受制于产量产能,我国碳纤维制品仍大量依赖进口。由于技术能力的限制,我国高端碳纤维材料主要依赖进口,每年进口的碳纤维及碳纤维制品的总量在1万吨左右,进口依存度依旧在高位徘徊。根据中国化学纤维工业协会提供的数据,2014年1月-6月我国碳纤维及制品进口量为5513.2吨,其中碳纤维降幅最大,同比下降29.7;碳布涨幅最大,同比增长17.4%;碳纤维及制品进口数量同比下降12%。

2010-2014年上半年中国碳纤维产量进口量

随着电动汽车等其他现代工业的发展,我国碳纤维需求将处于快速增长阶段。国内碳纤维市场发展潜力巨大,仅以汽车市场为例,全国乘用车市场信息联席会数据显示,我国8月新能源乘用车销量创新高,达到13801辆,同比增长309%,其中纯电动乘用车达到7007辆,插电混合动力乘用车达到6794辆。今年以来,我国新能源汽车累计销量为76234辆。假设今年全年新能源汽车销量为12万辆,每辆车使用150公斤复合材料,则需要18万吨复合材料。此外,我国以A320、B737、C919、MC-21为首的大型飞机、高速铁路火车以及先进制造领域也在进行复合材料化应用。由于海水腐蚀导致的材料损耗每年约有6万亿元,海洋防腐领域是具备卓越耐腐蚀性的碳纤维材料的又一潜在市场。

三、中国碳纤维市场发展趋势向好

1、政策引导新兴产业的培育发展

国家将炭素材料作为重点发展的新材料。国家在《新材料产业”十二五”发展规划》明确提出“新材料是重要的战略性新兴产业”,新材料中的碳材料包括新型无机非金属材料、高性能复合材料和前沿新材料。规划同时还提出产业发展方式为“促进新材料产业有序、集聚、快速发展”;“打造一批新材料小巨人企业;鼓励建立以优势企业为龙头、联合产业链上下游核心企业的产业联盟”。

在政策指引下,我国目前有3个技术中心/国家工程实验室和2个国家级碳纤维联盟,分别是北京化工大学和科技部牵头的国家碳纤维工程技术中心、中科院煤化所和发改委牵头的碳纤维制备技术国家工程实验室和威海拓展与发改委牵头的碳纤维制备及工程化国家工程实验室。2013年12月碳纤维及其复合材料产业技术创新战略联盟成立,理事单位为中冶集团,主管部门为科技部;2014年8月中国碳纤维及复合材料产业发展联盟成立,理事单位为中国建材集团,主管部门为工信部。

2、汽车轻量化和大飞机制造促进碳纤维发展

碳纤维作为质量轻、强度高的性能优异的原材料,可以被广泛应用于工业生活的各个领域。碳纤维球杆、碳纤维自行车和碳纤维笔记本电脑已经作为大家耳熟能详的产品在市面上销售。在工业领域,碳纤维在复合芯电缆、风力发电叶片、高压容器、多功能CT板、汽车引擎盖等领域有成熟的应用。

碳纤维在工业生活中有广泛的应用

国内的碳纤维应用与国外存在差距。我国碳纤维生产应用主要集中在体育休闲、高尔夫和钓鱼竿等中低端产品领域,根据中国化工信息中心的数据,体育休闲在我国碳纤维产品应用中的占比高达80%,而这一产品在国外的应用占比仅为17%;工业在国外碳纤维产品应用中的占比达64%,而我国的这一数据仅为18%;至于航空航天领域,国外的应用占比为16%而我国仅为2%。这一方面是由于我国碳纤维发展起步较晚,另一方面也是由于技术水平难以满足规模生产高端碳纤维产品造成的。

发展智能化和环保节能的新款汽车成为汽车市场发展的必然趋势。随着城市化进程的加快和人口的增加,汽车总量也在不断增长,2014年全国汽车销量超过2300万辆,同比增长超过14%;与之对应的是汽车尾气造成的环境污染和由汽油需求增加导致越来越近的能源危机。而轻量化能够有效降低单位里程油耗,故而汽车轻量化是实现节能环保的重要途径。

碳纤维复合材料未来将由高端汽车向普及型汽车的应用领域的发展。碳纤维发展之初由于原料制造成本过高,成型加工技术单一等因素,制约了碳纤维复合材料的应用领域,仅仅在一些对性能有极高要求的高端的F1赛车,超级跑车上小批量应用,如兰博基尼,雷克萨斯LFA,GT-R,保时捷911GT3等车身。随着碳纤维制造成本的下降,复合材料制造工艺的成熟,绿色化环保标准的日趋严格,未来有望在更多普通车型上使用碳纤维新材料。

在高油价时代,碳纤维复合材料结构轻巧、维修费用低的优势必将极大地冲击了铝材承力结构一统天下的局面,新型飞机设计开始越来越多地采用先进复合材料。根据西门子的一份咨询报告显示,在飞机构建上使用碳纤维材料不仅能够有效减轻飞机重量、达到更大的航程及载荷,还能减少设计成本达15%-30%、降低飞机起飞/发射成本、提高乘客舒适性并减少维护成本。

3、技术研发和规模放量是增效的关键

我国目前的产业发展问题通过产能产量以及应用基本体现出来,即高端产品薄弱、产业规模有限、产品集中在中低端应用领域。通过分析碳纤维价值链,可以看出,碳纤维成型经过了原材料加工、原丝、聚丙烯腈纤维、碳化形成碳纤维、制备复合材料、测试性能和应用几个主要环节,且每个主要环节相应的都会增加较高的附加值到产品中,导致最终成品的价格相对偏高。

碳纤维产业发展所要专注攻克的难题有两个,一个是技术攻关,一个是规模上量。所谓技术攻关就是解决碳纤维在生产过程中由于反应条件和装备仪器控制导致的产品质量不稳定和均匀度下降等问题,掌握核心技术,以获得更高的产品附加值;规模上量即提高行业集中度,着力发展几个重点企业,形成龙头企业,这样才有雄厚的资金和技术成本用于研发生产。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026版全球碳纤维产业贸易概况及重点国别出口潜力研判报告

《2026版全球碳纤维产业贸易概况及重点国别出口潜力研判报告》共六章,包含中国碳纤维产业供需态势分析,中国碳纤维产业贸易态势分析,碳纤维出口——目标市场消费潜力评估等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某碳纤维企业顺利通过2023年山东省第五批专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/7.png?x-oss-process=style/w320)