1、压铸铝合金项目建设符合我国产业政策及发展规划

精密压铸件属于资金密集型和技术密集型产业,同时也是高端制造业,对企业的技术、工艺等方面具有较高的要求,属于国家大力鼓励发展的行业。国家政策的支持包括两个方面:

①对于本行业发展的直接政策支持:国家近年来颁布的《产业结构调整指导目录(2011年本)》、《外商投资产业指导目录(2011 年修订)》、《高新技术企业认定管理办法》、《当前优先发展的高技术产业化重点领域指南(2007年度)》等诸多政策分别将高品质镁合金铸造、镁合金铸件、精密压铸技术生产高性能铝合金、镁合金材及铸件、近净成形加工技术等列为鼓励和优先发展领域,这对本行业的发展提供了有利的政策支持保障;

②对于下游行业的鼓励政策有效带动本行业的发展:《电子信息产业调整和振兴规划》提出“确保计算机、电子元器件、视听产品等骨干产业稳定增长”;《汽车零部件行业‘十一五’专项发展规划》、《汽车产业调整和振兴规划》等将轻量化汽车、汽车零部件等作为优先发展产业领域;此外,国家近年来在轻轨、高速机车等行业均出台了多项鼓励政策,本行业将获益匪浅。

2、压铸铝合金项目的上游资源分析

铝是一种银白色的轻金属,其化合物在自然界中分布极广,地壳中铝元素的含量约为8%,仅次于氧和硅,位居第三位(金属第一位)。铝具有特殊的化学、物理特性,是当今最常用的工业金属之一,被称为第二金属,其产量仅次于钢铁。铝的比重为2.7,密度约为铜、钢的1/3,不仅重量轻、质地坚,而且具有良好的延展性、导电性、导热性、耐腐蚀性、耐热性和耐核辐射性,是经济发展的重要基础原料。

铝合金锭是在电解铝基础上添加硅、铁、铜、镁等金属/非金属加工而成的具备铸造性能的铝合金制品,因此,铝合金锭的产量及价格变动对本行业影响较大。铝土矿是生产氧化铝的主要原材料,世界铝土矿储量丰富,资源保证度较高,按目前全球探明的储量计算,能够供全球使用200年以上。

整体而言,铝冶炼产能过剩,供大于求,铝合金锭供应充足。

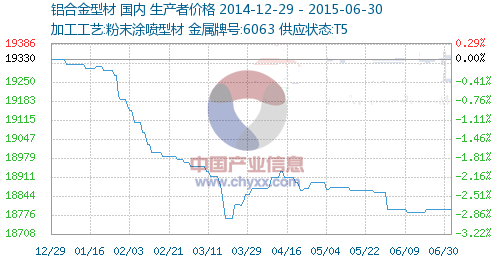

铝合金锭的价格变动会对本行业产生一定影响。铝合金锭的价格主要受其上游氧化铝行业的产量、电解铝行业产能、下游行业需求、生产能源耗费成本、制铝技术水平等多种因素的综合影响,因此铝价一般存在波动。2015年铝合金型材价格趋势变化:1-3月为震荡下行,4月稳中上行,5-6,整理期震荡下行期:

1-3月份,铝合金型材延续2013年底铝合金型材价格走势,仍处于建材行业淡季影响,下游需求疲弱,出货频率一般终端房地产工程提货明显放缓,加工企业成品库存开始累积,从而导致铝锭采购有所放缓。库存仍处于高位,压抑铝锭市场整体疲弱,铝合金型材整体价格持续下跌。

4月份,由于铝合金型材加工费价格持续稳定,下游需求稍有好转,致使铝合金价格稍有回升,价格震荡上行。

整理期:

5-6月份,国内铝锭价格震荡下行趋势,铝锭价格的持续下跌,致使铝合金型材价格也难以上脏,下行维稳为主,国内铝合金市场氛围低沉,铝合金型材价格稳中下跌,各厂家出货较慢,销售不理想。

2015年上半年国内铝合金价格走势

资料来源:智研数据研究中心整理

3、压铸铝合金项目目前国内技术水平

目前,我国的压铸件企业整体技术水平与国外先进企业之间仍然存在一定的差距,主要表现在:

比较项目 | 国际先进水平 | 国内技术水平 |

压铸设备 | 压铸设备性能先进、稳定性好、自动化程度高,整体性能和控制水平高 | 压铸机开发能力薄弱,压铸设备可靠性、稳定性欠佳, 锁模力 4,500 吨以上的压铸设备依赖进口,压射系统改进缓慢,压铸件质量较难保证 |

压铸过程控制 | 产品设计、模具制作到压铸生产的各个环节中已广泛应用计算机技术、电液伺服控制技术、信息技术、模拟技术、自动控制技术等 | 计算机技术在压铸业的应用研究起步较晚,生产、加工和检测环节尚不能一体化,生产过程自动化程度低 |

压铸工艺 | 真空压铸、挤压压铸、压铸充填模拟等压铸工艺新技术得到广泛应用 | 大部分压铸企业仍采用传统的充填压铸工艺,真空压铸、挤压压铸、压铸充填模拟等压铸工艺新技术应用较少 |

压铸模具 | 模具设计中普遍采用计算机辅助和模 拟设计,模具的精确度高,能够生产大型复杂精度高的模具、生产效率较高、使用寿命长。 | 模具制造相对落后,模具的压铸成品率、压铸的生产效率较低、模具的可靠性不高、模具寿命较短。新品种零件的压铸模,尤其是大型、薄壁、精密模具,技术含量高、难度大的模具一般还要引进。 |

精加工等后续处理 | 压铸型涂料的开发,改善了铸型润滑特性,提高了压铸件表面质量。 | 外观质量不理想,线条不够清晰,表面粗糙程度差。 |

生产效率 | 生产效率高,故障少,返修少 | 生产中故障较多,返修量大 |

资料来源:智研数据研究中心整理

4、压铸铝合金项目的下游市场需求分析

(1)LED产业

LED 产业是我国重点发展的新兴产业。目前国内主要采用铝合金压铸件作为 LED 产品。

(2)高端电器

目前,我国已经成为全球电器主要生产商。中国小家电产量已经占全球70%的份额,近几年来全球市场的份额呈现稳步提高趋势。小家电且具有全球性的特征,传统小家电出口市场主要是西欧、北美等发达国家,但是最近几年俄罗斯、中国等新兴国家的小家电市场也有快速增长。在发达国家小家电是家庭必用品,小家电能够大大简化家务劳动复杂程度,改善厨房和居室环境,提高家务劳动趣味性。发达国家平均每户家庭拥有近40种小家电产品,而中国大中城市的家庭平均还不到10个,国内市场发展潜力巨大。根据统计,2014年度小家电市场规模达到2067亿。2014年我国小家电出口金额达259亿美元。全球小家电的巨大市场份额将继续支撑其相关精密压铸件的稳步发展。

(3)汽车

汽车行业是压铸件的最大用户,对我国压铸件需求量增长来自两方面的潜力:①汽车产量的增长;②每一辆汽车上铝、镁合金压铸件使用数量的增长。 根据中国汽车工业协会统计,2014年汽车全年销量为2300万辆,继续稳坐全球第一宝座,同比增长6.86%。2015年上半年我国汽车产销分别实现1209.50万辆和1185.03万辆,同比增长2.64%和1.43%。近年来,由于能源、环境、安全等方面的原因,对汽车轻量化的要求越来越迫切。据统计,汽车所用燃料的60%消耗于汽车自重,汽车每减重10%,其油耗可减少8%~10%,排放可减少10%。而采用轻量化材料是实现汽车轻量化的重要途径,因此汽车用材料的趋势已由高密度材料钢件逐渐转向低密度材料铝合金和镁合金。铝合金是汽车轻量化和节能减排应用前景最好的材料之一。

内容选自产业信息网发布的《2016-2022年中国压铸铝合金市场分析及投资策略报告》

综上所述,我国压铸铝合金项目同时具备外部政策支持和下游广阔的市场需求空间,唯一有待提高的就是行业技术,较国外相比,我国的压铸技术在自动化和压铸工艺上还有欠缺,是限制我国压铸铝合金项目发展的瓶颈。总体来说,项目具备可行性。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国压铸铝合金行业市场供需态势及发展前景研判报告

《2024-2030年中国压铸铝合金行业市场供需态势及发展前景研判报告》共十二章,包含压铸铝合金产业投资风险,2024-2030年中国压铸铝合金行业发展趋势研究分析,压铸铝合金企业制定“十四五”发展战略研究分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国冰淇淋行业产业链图谱、市场规模、竞争格局及未来前景分析:冷链建设及电商平台发展持续为冰淇淋市场增长提供支持[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2025!中国铝挤压行业产量、产业链及未来趋势分析:新能源汽车、光伏、轨道交通等新兴领域已成为拉动行业发展的重要增长点[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![趋势研判!2025年中国汽车尾气净化器行业产业链、发展现状及相关企业分析:环保法规的日益严格,汽车尾气净化器市场规模进一步扩大[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)