一、2014年回顾:全国电力供需状况

2014 年全国全社会用电量 5.52 万亿千瓦时、同比增长 3.8%,增速同比回落 3.8 个百分点。主要原因,一是全年平均气温特别是夏季较 2013 年同期偏低,贡献全年全社会用电增速下降超过 1个百分点;二是经济增速稳中趋缓对电力消费需求增速回落影响也很大。同时,下半年分月电力消费平稳增长的态势也反映出当前经济增速是平稳趋缓而不是急速下降、仍处于合理增长区间。

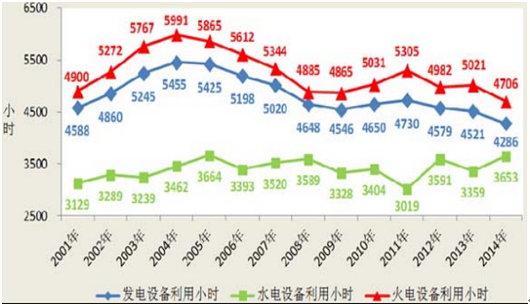

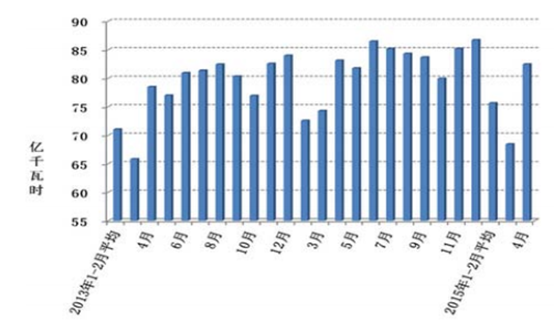

2001年~2014 年发电设备利用小时情况

数据来源:SINA、智研咨询整理

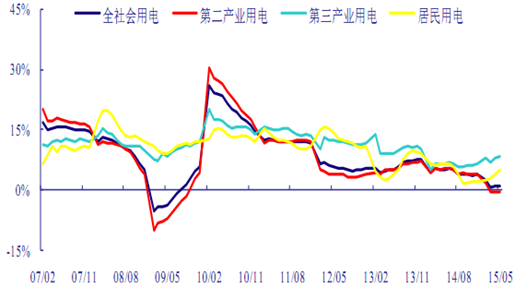

2010-2014 年全社会及各产业用电量增长情况

数据来源:CEC、智研咨询整理

(1)城乡居民生活用电量增速比上年大幅回落

城乡居民生活用电量同比增长 2.2%、同比回落 6.7个百分点,各季度增速依次为 6.0%7.4%、-5.6%和 3.8%。2014年夏季极端持续高温天气较 2013 年同期明显偏少,长江中下游等地区出现凉夏,三季度城乡居民生活用电增速同比回落 23.2个百分点,对当季全社会用电增长的贡献率为-58.9%。

(2)四大重点行业用电量增速同比回落,设备制造业用电量保持较快增长,产业结构优化调整效果显现

第二产业用电同比增长 3.7%、同比回落 3.4个百分点,其中工业用电增长 3.7%。制造业用电增长 4.5%,其中,四大重点用电行业合计用电同比增长 3.7%、同比回落 2.7个百分点;设备制造业、废弃资源和废旧材料回收加工业用电量同比分别增长 8.1%和9.3%,是制造业中用电形势表现最好的两个行业。

2013、2014 年各地区用电量增长情况

数据来源:SINA、智研咨询整理

(3)第三产业用电量增速比上年回落,信息业消费持续保持旺盛势头

第三产业用电量同比增长 6.4%、同比回落 3.8个百分点。其中,住宿和餐饮业用电量仅长 1.2%,交通运输仓储邮政业用电量增长 5.7%,而信息业(信息传输、计算机服务和软件业)用电量增长 11.4%、同比提高 0.5个百分点。

(4)中部和东北地区用电量低速增长,中部和西部地区用电量增速比上年回落幅度偏大

东部地区用电同比增长 3.5%、同比回落 3.1个百分点;主要受气温因素影响,中部地区用电同比增长 1.7%、同比回落5.2 个百分点,是增速回落幅度最大的地区;西部地区用电同比增长 6.4%,增速仍领先于其它地区,但受高耗能行业用电增速放缓影响,增速同比回落 4.5个百分点;东北地区用电同比增长 1.7%,在各地区中最低,同比回落 2.6个百分点。

相关报告:智研咨询( http://www.chyxx.com)发布的《2015-2020年中国电力行业发展现状及投资前景研究报告》

二、2015年上半年电力工业运行简况

2015 年度上半年,全国电力供需总体宽松。二产用电量持续不振,三产和居民用电量增速明显提升,全社会用电量小幅增长,增速同比明显回落。工业用电量同比下降,轻重工业走势分化。高载能行业用电量增长乏力,建材、钢铁用电量同比下降,有色用电量增速回升。发电装机容量快速增长,大幅高于发电量增速,水电利用小时同比提高,火电和核电利用小时同比显著下降,电源新增容量高于同期,火电在建规模同比明显增加。

2015 年 1-5月份,全社会用电量 21889 亿千瓦时,同比增长 1.6%。从分类用电量看,第一产业 335 亿千瓦时,同比下降 0.6%;第二产业 15732 亿千瓦时,同比下降 0.7%;第三产业2810 亿千瓦时,同比增长 8.5%;城乡居民生活 3012 亿千瓦时,同比增长 5.1%;其中,第二产业用电量占全社会用电量71.9%,同比下降0.8个百分点。5月份,全国全社会用电量4567亿千瓦时,同比增长 1.7%,环比增长 3.4%。5 月份全社会用电量延续今年以来总体增长态势,第二产业用电对用电量增长贡献较去年同期下降,第三产业对用电量增长贡献率显著提升为 93.2%。

2015年 1-5月份全社会累计用电量变化

数据来源:中电联,智研咨询整理

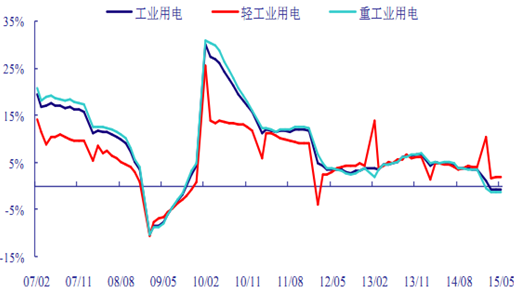

1-5月份,全国工业用电量15452亿千瓦时,同比下降0.6%;其中,轻工业用电量同比增长 2.0%,重工业用电量同比下降 1.2%。制造业累计用电量 11598 亿千瓦时,同比下降 0.1%。5 月份,工业用电量同比下降 0.5%;制造业同比增长 0.2%。

分产业累计用电量同比变化

数据来源:中电联,智研咨询整理

1-5 月份,化工、建材、黑色金属冶炼、有色金属冶炼四大重点行业用电量合计 6699 亿千瓦时,同比下降0.7%。其中建材同比下降幅度最大,达6.6%,比去年同期下降了16.6个百分点。5月份,四大重点行业用电量合计 1451 亿千瓦时,同比下降 1.1%。

工业累计用电量变化

数据来源:中电联,智研咨询整理

1-5 月,全国全社会用电量累计 21889 亿千瓦时,同比增长 1.1%。分产业看,第一产业用电量 335 亿千瓦时,同比下降 0.8%;第二产业用电量 15732 亿千瓦时,下降 0.8%;第三产业用电量 2810 亿千瓦时,增长 8.3%;城乡居民生活用电量3012 亿千瓦时,增长 4.9%。全国发电设备累计平均利用小时为 1601 小时,同比减少 133小时。其中,受年调节水库增量影响,水电设备平均利用小时为 1142 小时,增长 57小时;火电设备平均利用小时为 1813 小时,减少 186小时。

2013 年以来分月全社会用电量及其增速

数据来源:CEC、智研咨询整理

2013 年以来分月轻、重工业用电量增速情况

数据来源:CEC、智研咨询整理

2013 年以来分月制造业日均用电量

数据来源:CEC、智研咨询整理

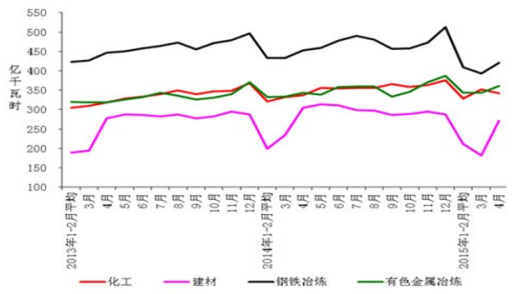

2013 年以来分月重点行业用电量情况

数据来源:CEC、智研咨询整理

三、2015年电力行业中长期发展情况分析

一)2015 年电力发展分析

我们预计 2015 年全国基建新增发电装机容量 1亿千瓦左右,其中,煤电 3800 万千瓦气电 600万千瓦、非化石能源发电 5300 万千瓦左右。非化石能源新增装机中,水电 1400 万千瓦、核电 876 万千瓦、网风电 1900 万千瓦、并网太阳能发电 1500 万千瓦、并网生物质发电 100 万千瓦左右。 全国全口径发电装机容量将达到 14.6 亿千瓦,同比增长 7.5%左右,其中非化石能源发电 5.1亿千瓦,占总装机比重 35%左右;非化石能源发电装机中,水电 3.2 亿千瓦,核电 2864 万千瓦、并网风电 1.1 亿千瓦、并网太阳能发电 4000 万千瓦、并网生物质发电 1100 万千瓦左右。

二)2015 年全国电力供需分析

2015 年中央出台系列“稳增长”政策措施,中电联预计 2015年我国国内生产总值增长 7.0%左右,且改革红利将逐步释放,有利于稳定电力消费增长;2014 年对用电量增长产生抑制作用的气温因素,将对 2015 年用电量尤其是居民用电量增长有一定拉升作用;受经济转型驱动,信息消费等第三产业仍将保持快速增长势头;部分地区为大气污染防治和节能减排而推行的电能替代客观上有利于促进电力消费增长;部分地方逐步推进的电力用户直接交易试点,降低了用户电价,企业生产成本下降,一定程度上促进电力消费。与此同时,未来我国的节能减排和环境保护压力日益加大,按目前电力工业整体情况,我们预计 2015 年全国电力供需继续总体宽松,东北和西北区域电力供应能力仍然富余较多,华东、华中和南方区域电力供需平衡,各区域内均有部分省份电力供应能力盈余,华北区域电力供需总体平衡,部分地区偏紧。

三)2020~2030 年电力供需展望

综合考虑经济、社会发展、电气化水平提高等影响因素和电力作为基础产业及民生重要保障的地位,对比分析世界发达国家用电需求发展历程,我们借鉴国内各机构预测成果,综合近期的各项环保及节能政策,较为可能的发展路径为:

从电力需求地区分布上看,东中西部发展受两个主要因素影响,一是发挥西部资源优势,耗能产业在水资源的合理规划下,逐步向西部转移;二是随着城镇化深化发展,人口继续向东中部地区特别是大中城市集中。综合两方面因素,未来西部地区用电需求预计将保持较快增长,增速快于中东部地区;但中东部地区受人口增加、电气化水平提高等因素影响,用电量也将平稳增长,中东部地区作为我国人口中心、经济中心和用电负荷中心的地位将长期保持。

各类电源下阶段复合增速及增量反算(单位:万 KW)

年度 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 复合增速 |

总装机(反算) | 136000 | 142256 | 148658 | 155347 | 16233 | 169643 | 177277 | 4.5% |

火电 | 92000 | 93840 | 95717 | 97631 | 99584 | 101575 | 103607 | 2% |

水电 | 30000 | 30900 | 31827 | 32782 | 33765 | 34778 | 35822 | 3% |

风电 | 9581 | 11018 | 12671 | 14572 | 16757 | 19271 | 22161 | 13% |

光电 | 2652 | 3315 | 4144 | 5180 | 6475 | 8098 | 10117 | 25% |

核电 | 1988 | 2386 | 2863 | 3435 | 4122 | 4947 | 5936 | 20% |

数据来源:智研咨询整理

对应于上述用电增长需求,考虑节能减耗等措施影响,预计全国发电装机到 2020 年需要 18 亿千瓦左右,2030 年需要25-30 亿千瓦左右,2050 年需要 39.8亿千瓦左右。其中,非化石能源发电所占比重逐年上升,2020 年、2030 年和 2050 年发电装机占比分别达到 39%、49%和 62%,发电量占比分别达到 29%、37%和 50%。到 2050 年,我国电力结构将实现从煤电为主向非化石能源发电为主的转换。

四、2015年电力供需形势预测

截至 5月底,全国 6000 千瓦及以上电厂装机容量 13.5亿千瓦。其中,常规水电 2.67千瓦、抽水蓄能 2500 余万千瓦、火电 9.3亿千瓦、核电 2105 万千瓦、并网风电 10320万千瓦。

(一)电力消费增速将比 2014年有所回升

2015 年,经济发展仍然困难重重。在此条件下,各项扶持政策及改革红利将继续释放,有利于稳定电力消费增长;2014年对用电量增长产生抑制作用的气温因素,将对 2015 年用电量尤其是居民用电量增长有一定拉升作用;受经济转型驱动,信息消费等第三产业仍将保持快速增长势头;部分地区为大气污染防治和节能减排而推行的电能替代,以及以高铁和 IDC 机房为代表的新耗能产业的发展,客观上有利于促进电力消费增长;部分地方逐步推进的电力用户直接交易试点,降低了用户电价,企业生产成本下降,一定程度上促进电力消费。

与此同时,未来我国的节能减排和环境保护压力日益加大,2015 年是中央政府实现“十二五”节能减排目标的最后一年,部分节能减排形势严峻的地区可能在部分时段对高耗能高排放行业采取限电限产等措施,可能对高耗能行业用电增长带来一定影响。

综合判断,2015 年电力消费增速将比 2014 年有一定回升,全年全社会用电量 5.74-5.80 万亿千瓦时、同比增长 4.0%-5.0%。

(二)电力供应能力充足,非化石能源发电装机比重进一步提高

2015 年基建新增发电装机容量 1 亿千瓦左右,其中非化石能源发电 5300 万千瓦左右。预计年底全国发电装机 14.6亿千瓦、同比增长 7.5%左右,其中非化石能源发电 5.1亿千瓦、占比 35%左右。非化石能源发电装机中,水电 3.2亿千瓦、核电2864 万千瓦、并网风电 1.1亿千瓦、并网太阳能发电 4000 万千瓦、并网生物质发电 1100 万千瓦左右。

(三)2015 年全国电力供需总体宽松

我国东北和西北区域电力供应能力仍然富余较多,华东、华中和南方区域电力供需平衡、各区域内均有部分省份电力供应能力盈余,华北区域电力供需总体平衡、部分地区偏紧。预计全年发电设备利用小时 4130 小时左右,其中火电设备利用小时 4650 小时左右,可能再创新低。

五、2015年电力行业整体投资机会

(一)煤电清洁发展现状及投资机会

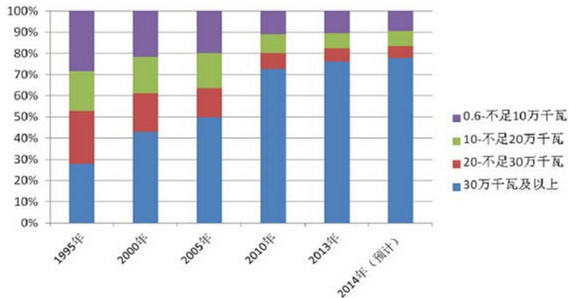

2014 年,火电结构进一步优化,技术水平进一步提高。高参数、大容量、高效环保型机组比例进一步提高。据中电联初步统计,截至 2014 年底,全国 30 万千瓦及以上火电机组比例达到 77.7%,比 2013 年提高近 1.4 个百分点;2005~2014 年累计关停小火电机组预计超过 0.95亿千瓦。

我国汽轮机组容量等级变化情况

资料来源:ASKCI,智研咨询整理

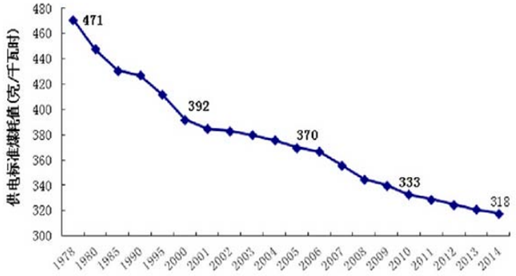

(1)供电煤耗持续下降

根据中电联统计快报,2013 年全国 6000 千瓦及以上火电机组供电标准煤耗 318 克/千瓦时,同比下降 3 克/千瓦时,比2005 年下降了 52克/千瓦时,煤电机组供电煤耗继续保持世界先进水平。

1978~2014 年火电机组供电标准煤耗情况

资料来源:ASKCI,智研咨询整理

(2)污染物减排能力进一步增强,大气污染物排放总量及单位发电量二氧化碳排放量持续下降

烟尘控制方面。2014 年燃煤电厂除尘设施进行了大范围改造,在继续应用低温电除尘器、高频电源、移动电极技术的基础上,湿式电除尘器等开始在一些新建机组和改造机组上大规模应用。同时,通过优化现有脱硫吸收塔内流场、改造湿法脱硫除雾系统等方式提高了对烟尘的协同脱除能力。经中电联初步分析,2014 年煤电平均除尘效率达到 99.75%以上,比 2013年提高 0.1个百分点。

二氧化硫控制方面。经中电联初步统计分析,截至 2014 年底,统计口径内的燃煤发电机组基本上全部采取了脱硫措施,其中,烟气脱硫机组容量约 7.55亿千瓦,约占全国煤电机组容量的 91.5%,比 2005 年提高 77个百分点,比美国 2011 年高31 个百分点;其他机组主要为具有炉内脱硫能力的循环流化床锅炉。

氮氧化物控制方面。经中电联初步统计分析,截至 2014 年底,烟气脱硝机组容量约 6.6亿千瓦,约占全国煤电装机容量的 80%,比 2013 年提高了近 22个百分点,比美国(2011 年)高 30个百分点;火电烟气脱硝比重达到 72%左右。

(二)水力发电发展现状及投资机会

1、水力发电特性

水能是一种取之不尽、用之不竭、可再生,而且水源近乎免费的清洁能源。一方面水力发电稳定,相较自然界的阳光、风等资源,河流的径流均匀稳定,具有季节特性;另一方面运营周期长,没有开发年限限制。

水力发电是再生能源,对环境冲击较小。除可提供廉价电力外,还有下列之优点:控制洪水泛滥、提供灌溉用水、改善河流航运,有关工程同时改善该地区的交通、电力供应和经济,特别可以发展旅游业及水产养殖。

水力发电站的固定资产投资总额占比很高,每年产生巨大的资产折旧。鉴于其结构特性,真实折旧有限,从而使之现金流充沛,利润周期长。

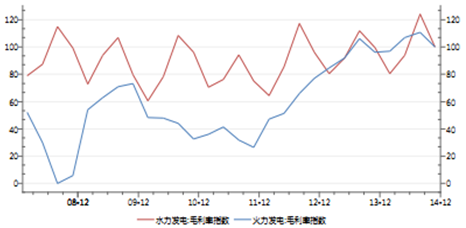

火电与水电发电利润指数对比(%)

火电在碳排放中的权重(单位:百万吨)

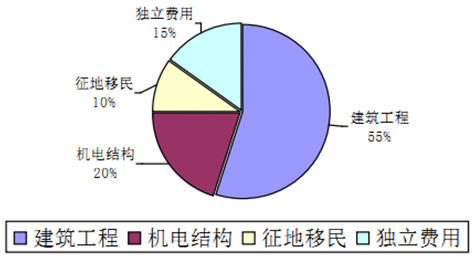

各部分投资占水电总投资比例

2、市场化电价与水力发电的关系

截止 2014 年底,我国已建成火电 9.2亿 KW。即便考虑各种替代能源因素及技术发展,但鉴于我国的能源体系以煤为主,我们相信未来 20年内,火电仍然是我国电力供应的重要组成部分。 参考各类电源技术特点、发达国家的经验、我国能源结构和用电习惯,我们可以做的最好的调配,应该是:以核电、火电、无调节能力的径流式水电站、光伏发电,按技术特性,作为全国电力负荷的基本负荷来规划。同时,以有调节能力的水电、燃气电站作为丰枯、峰平谷的调峰负荷。最后,以大型抽蓄工程配合风电,进行补充。这样可以最大限度的利用各种发电形式的特点,达到最高的发电效率。

目前我国大部分地区实行的电价机制是以:建设成本+运营成本+收益,为基础进行测算的地区标杆电价。即价格制定部门依据同时期物价水平、社会平均投资收益来进行测算,并制订统一价格实行。 由于价格管制的实行,水力发电上网电价长期低于火电站。伴随着电力体制改革的推动,电网企业将逐步退出营销市场,而改为专职从事电网规划、建设与维护。其赢利方式将从以售电价差为主,转变为收取过网费的经营模式。 我们预计,随着电力经营模式的规范和进一步的市场化,电价的市场化操作也会逐步开展。鉴于电力产品的同质化,最终会纳入统一的市场价格体系中去供消费者选择。

(三)核电行业发展现状及投资机会

目前世界范围能应用的动力堆仍然是沸水堆(BWR)、快堆(FBR)、石墨气冷堆(GCR)、轻水冷却石墨慢化反应堆(LWGR)、重水堆(PHWR)、压水堆(PWR)和高温气冷堆(HTGR)几种,其中快堆与高温气冷堆目前仍主要处于实验阶段。

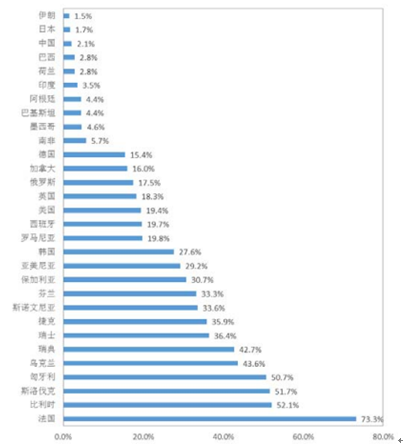

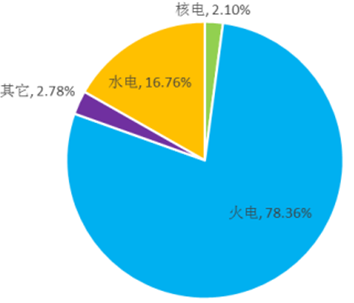

根据世界核协会(World Nuclear Association, WNA)的数据显示,截至 2013 年末,全球共有 13个国家和地区核电占总发电量的比重超过 20%,其中法国的核电比重高达 73.3%,多个欧洲国家的能源供给高度依赖核电,而我国核电占发电量的比重仅为 2.10%,在各核电国家中处于较低的水平。

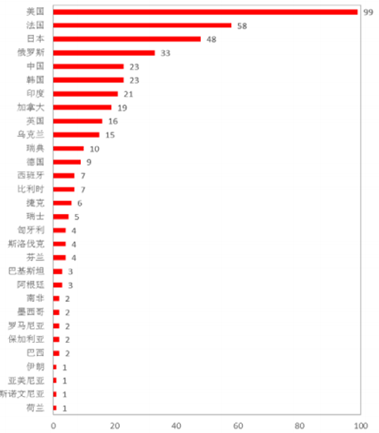

全球各国动力堆分布情况图

全球核电份额概况

我国是世界上少数几个拥有比较完整的核工业体系的国家之一。1955 年 1月,中央作出了中国要发展原子能事业的战略决策,创建我国的核工业。1958 年我国建成了第一座研究性重水反应堆和第一台回旋加速器,标志着我国进入了原子能时代。而后相继建立了铀水冶厂、同位素分离厂、铀转换厂、核燃料元件制造厂、后处理厂和一批研究设计院所。为推进核能的和平利用,上世纪七十年代国务院做出了发展核电的决定,经过多年努力,我国核电从无到有,得到了很大的发展。

“十一五”期间,我国核电进入快速发展时期,核电在建规模居世界第一。“十二五”期间,核电装机容量和在建容量仍将保持较大规模,发展核电已经成为优化我国以煤为主的能源消费结构的重要措施之一。截止到 2014 年,我国投入商业运行的核电机组共达 22台,总装机容量为 20305.58MWe,约占全国电力总装机容量的 1.49%;累计发电量为 1305.80亿千瓦时,约占全国总发电量的 2.39%,仍具有较大的提升空间。

2013 年我国电力生产结构

我国历年来核电发电量情况

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告

《2025-2031年中国江西省电力行业市场全景评估及产业前景研判报告》共十一章,包含2024年中国电力设备产业运行局势分析,2025-2031年江西省电力产业发展趋势预测分析,2025-2031年江西省电力产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询