PCB(Printed Circuit Board),中文名称为印制电路板,印制电路板,是电子工业的重要部件之一。几乎每种电子设备,小到电子手表、计算器,大到计算机,通讯电子设备,军用武器系统,只要有集成电路等电子元器件,为了它们之间的电气互连,都要使用印制板。

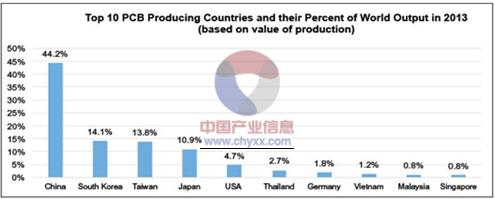

智研咨询发布的《2015-2020年中国印制电路板(PCB)市场年度调研及发展趋势研究报告》指出:2013年全球挠性电路板市场有所增长,刚性PCB市场却在萎缩。区域数据来看,中国缓慢增长,日本在PCB产值国家排名中从第二位跌落到第四位,泰国和越南则在高速增长。

2013年十强PCB生产国及其在全球PCB产值中的份额

资料来源:智研咨询数据中心整理

主要PCB 企业的简要情况如下:

① Nippon Mektron(旗胜)

旗胜是全球最大的挠性板生产企业,它也从事挠性板的组装业务;若计入组装产值,其总产值将达到18 亿美元。它在全球6 个国家/地区建有14 间工厂,其中中国大陆地区4 家、中国台湾地区2 家。

② Unimicron(欣兴)

欣兴成立于1990 年,后引入联电资金(联电现为欣兴最大股东)并合并多家PCB 企业。2009 年欣兴合并全懋后一举成为全球最大的PCB 企业。其从事PCB的生产及销售;此外也经营包括覆铜板、油墨、触控面板、太阳能电池等业务。

欣兴的PCB 产品类型包括普通多层板、HDI 板、芯片封装载板(BGA+FCBGA)、挠性板、刚挠结合板和背板;其中,芯片封装载板占产值的45%、HDI 板占27%、多层板及其它占28%。其普通多层板的产能为22 万平方米/月;HDI 板为20 万平方米/月;BGA+FCBGA 为21 万平方米/月;挠性板为7 万平方米/月。

欣兴在中国台湾、中国大陆各有4 个生产基地,分别为大陆的昆山欣兴同泰(挠性板)、昆山鼎鑫(多层板、HDI 板)、深圳联能(HDI、背板)、深圳柏拉图(多层板、HDI 板)、苏州群策(BGA);台湾的兴邦(HDI 板、软硬结合板)、合江(HDI 板、背板) 、芦竹(HDI 板) 、山莺(HDI 板、BGA、FCBGA)、新丰(BGA、FCBGA);另外,欣兴于2009 年获得德国Ruwel 35%的股权(汽车板)及日本Maruwa40%的股权(挠性板)。

③ SEMCO(三星电机)

三星电机有限公司创立于1973 年,起初是一个电子产品核心部件的生产商,现已成长为韩国电子零部件生产业的领头羊。公司由四个部门构成:LCR(电感电容电阻)部门负责多层陶瓷贴片电容和钽电容;ACI (高级电路互连)部门负责高密度互连和IC (集成电路)基板的业务;CDS(电路驱动解决)部门的业务括数字调谐器、网络模块、能源模块和其他普通模块;OMS(光感及机械电子)部门业务包括图像传感器模块及精密马达等。

2、国内竞争对手分析

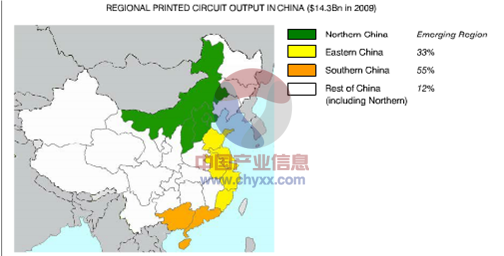

①国内印刷线路板企业地理位置分布

我国印刷线路板行业经过多年的持续快速发展,行业参与者逐渐增多。据中国印制电路行业协会统计,国内(不含中国台湾地区、中国香港)PCB 生产企业近1,500 家。从地理位置分布来说,目前我国印刷线路板企业相对集中,主要分布在珠三角地区、长三角地区和环渤海地区。Prismark 将中国PCB 产地按区域大致分为南部、东部及其他地区(包括新兴的北部),上述三个区域占国内PCB产值的比例分别为55%、33%及12%。

国内印刷线路板企业地理位置分布

资料来源:智研咨询数据中心整理

市场集中度

智研咨询咨询发布的《2015-2020年中国印制电路板(PCB)市场年度调研及发展趋势研究报告》指出:与全球情况类似,我国的印刷线路板行业亦呈现出高度分散的竞争格局,企业规模普遍较小。2013年我国CR10约24.5%。如下表所示:

2013年我国印刷线路板行业市场份额

排名 | 企业 | 国内市场份额 | 基本情况 |

1 | 珠海紫翔电子科技有限公司 | 3.93% | 全球最大软板企业日本MEKTRON 的全资子公司 |

2 | 迅达科技亚太区 | 3.37% | 北美最大的印刷线路板供应商之一 |

3 | 惠亚集团 | 2.68% | 美国惠亚集团子公司 |

4 | 瀚宇博德科技(江阴)有限公司 | 2.52% | 台湾华新丽华集团下属子公司 |

5 | 名幸电子有限公司 | 2.24% | 日本上市公司株式会社名幸电子境内子公司 |

6 | 依利安达国际有限公司 | 2.21% | 新加坡上市公司依利安达国际集团有限公司子公司 |

7 | 沪士电子股份有限公司 | 2.03% | 台资企业,企业总部设在江苏昆山 |

8 | 华通电脑(惠州)有限公司 | 1.92% | 台湾PCB 企业台湾华通投资股份有限公司的境内子公司 |

9 | 南亚电路板(昆山)有限公司 | 1.81% | 台湾台塑集团下属南亚电路板的境内子公司 |

10 | 广东依顿电子科技股份有限公司 | 1.79% | 发行人,华南地区大型PCB 生产企业 |

合计 | 24.5% |

资料来源:智研咨询数据中心整理

内容选自产业信息网发布的《2015-2020年中国印制电路板(PCB)市场全景调查与投资战略分析报告》

目前,国内上市公司中从事印刷线路板行业的主要有天津普林电路股份有限公司、广东汕头超声电子股份有限公司、广东超华科技股份有限公司、沪士电子股份有限公司、深圳市兴森快捷电路科技股份有限公司及惠州中京电子科技股份有限公司。上述公司概况及PCB 业务情况简要如下:

上述公司概况及PCB 业务情况

公司 | 企业概况及PCB 业务简况 |

超声电子 | 公司主要从事手机、通信设备应用PCB 生产,还从事液晶显示屏及覆铜板的生产及销售。2012年实现主营业务收入36.41 亿元,其中印刷线路板销售收入17.59 亿元人民币,占收入的48.30%;液晶显示器、覆铜板两项业务收入占收入的比重分别为38.01%及1 2.32%。公司产品以双面板、多层板和HDI 板为主, 在高端印刷板方面有较强竞争实力, 旗下的汕头超声印制板公司为国产移动通讯手机PCB 的配套企业。 |

天津普林 | 位于天津的PCB 生产企业,2013 年实现营业收入5.15 亿元,其中单层板、双面板及多层板销售收入4.87 亿元,占比94.45%。其下游终端产品主要为通信产品和工业自动化控制。2007年上市后募集资金投向HDI 板项目。 |

超华科技 | 公司是PCB 行业中少数具有垂直一体化产业链的生产企业之一,形成了从电解铜箔、专用木浆纸、CCL到PCB 的较为完整的系列产品线。2013年公司实现营业收入9.30 亿元,其中PCB 销售收入为5.45 亿元,占收入比重为58.58%;覆铜板收入为2.97 亿元,占比31.94%。其PCB 产品主要是单面板。 |

兴森科技 | 公司是国内最大的印制电路样板、小批量板快件制造商,主要从事PCB 样板和小批量板业务,业务模式与本表其他公司有所区别,毛利率也较一般PCB生产企业为高,2013 年全年主营业务毛利率为31.15%。2013 年该公司主营业务收入为12.68 亿元, 全部来自于PCB 样板及小批量板的销售。 |

沪电股份 | 公司为国内规模最大的PCB 制造商之一,主要生产较为高端的PCB 产品, 通讯市场为主要的应用市场,目前公司拥有160 万平方米PCB 生产能力。2012年实现营业收入为31.44 亿元,均为PCB 销售收入。上市募集资金主要投向HDI 板项目。 |

中京电子 | 位于广东惠州的PCB 生产企业,公司产品主要包括双面板、多层板等。2013年实现营业收入4.46 亿元,其中多层板销售收入2.10 亿元,占收入总额的 47.02%;双面板销售收入2.24 亿元,占比为50.14%。 |

资料来源:智研咨询数据中心整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国印制电路板(PCB)行业市场运营格局及竞争战略分析报告

《2026-2032年中国印制电路板(PCB)行业市场运营格局及竞争战略分析报告》共九章,包含国外重点PCB制造商介绍,国内PCB重点企业研究,2026-2032年PCB行业投资分析及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某印制电路板企业顺利通过2024年第六批国家级专精特新“小巨人”企业认定[图]](http://img.chyxx.com/general_thumb/news/9.png?x-oss-process=style/w320)

![2022年中国印制电路板发展环境(PEST)分析:行业增长保持稳健[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![2022年中国印制电路板行业重点企业(鹏鼎控股vs深南电路)对比分析:印刷电路板行业迎来广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)