车载导航市场分为前装和后装两部分。前装导航产品是指汽车出厂以前安装在整车上的导航产品,是原厂车本身的组成部分;后装导航产品是指汽车出厂以后,按照用户要求安装在整车上的车载导航产品。

(1)前装车导航系统是车载导航的最早发展阶段

车载导航最初出现的是前装车导航系统,前装车载导航产品受制于汽车消费市场的变化,主要用于中高端车型,价格一直居高不下,市场因此保持了平稳的增长态势。在全球市场,前装导航产品的主要市场集中在日本、欧洲和美国等车载导航应用较早的国家。在我国的前装市场上,通常只有高配置车型才配备前装车载导航系统。

因为前装车载导航系统的安装模式要求车载导航生产企业首先成为汽车生产商的配件采购对象;在新车研发时就要求车载导航产品就进入研发周期,所以,前装车载导航市场进入门槛较高,基本上被国外几大品牌企业占据了该市场。

(2)“专车专用”车载导航系统带动了后装车载导航市场的爆发式增长

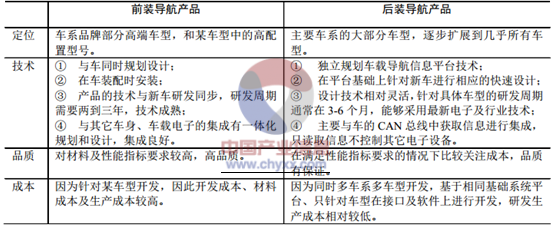

随着车载导航技术的成熟和普及,市场需求的扩大,最近几年,我国开始出现“专车专用”的后装车载导航产品,即针对市场推出的每一种新车型研发和生产的与其匹配的车载导航系统。由于中国汽车消费市场正在走向差异化和个性化,原厂配备的电子设备不能完全满足消费者的需求,同时电子产品后装市场价格远低于前装,这为后装导航产品市场的发展提供了巨大的市场需求。前装导航产品与后装导航产品的特点对比如下表:

前装导航及后装导航产品特点

与前装导航产品相比,后装导航产品所覆盖的车型远远超过了前装,满足了市场上尚未配置前装导航系统的车主的需求,目前我国的后装导航市场份额远高于前装。随着后装技术越来越成熟,服务越来越完善,后装导航产品在未来几年内还将保持快速增长,尤其是车载导航产品在中低端车型的普及,仍将以后装导航产品为主。预计未来几年内,后装车载导航产品仍将占据我国车载导航市场的主导地位。

(3)前装导航系统和后装导航系统市场定位的区分,未来年度仍将在各自细分市场上保持增长。

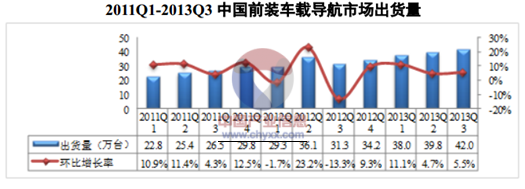

智研咨询( http://www.chyxx.com)发布的《2014-2019年中国GPS汽车导航行业市场研究与投资战略规划报告》中显示:2011 年我国后装车载导航市场的出货量为550.10万台,2012年出货量为630万台,同比增长15%。2013年1-3季度,我国后装车载导航市场的出货量为501.4万台,同比增长8.01%。预计到2014年中国后装导航销量将达到813万台。

未来年度,国内后装车载导航市场仍然具备一定的增长潜力,主要原因如下:第一,虽然前装导航的渗透率在逐步提升,但其目前主要集中在以外资/合资品牌为主的高端车市场,且该部分车型的销量有限;而因性价比、成本、特别是产业链成熟度等因素制约,中低端车市场,特别是国产车市场的前装导航渗透率仍旧非常有限,且该部分车型的销量巨大,为后装导航市场提供了广阔的发展空间;第二,超过上亿辆的存量车消费,更为后装车载导航市场扩展了客户资源;第三,汽车工业、车联网的快速发展、北斗的建成和运营等宏观环境,也将对未来后装车载导航系统起到相当程度的促进作用。

预计未来几年内,前装导航系统和后装导航系统市场定位有着明显的区分,仍将在各自细分市场上保持增长。

(4)车载导航前装市场全面挤占后装市场空间,将会是一个较为长期的过程

国内车载导航产品的前装率不断提升,当达到市场成熟的临界点后,最终会挤压国内车载导航产品的后装市场规模。但是,根据国外成熟市场的经验分析,这将是一个较为长期的过程。以日本为例,新车导航装配率1992年为0.4%,1996年为12.2%,2001年达到36%,到2009年则达到66.6%,期间经历了17年。欧洲及美国市场亦是如此,经过十多年的发展,截止2009年,欧洲市场新车导航装配率仅为15.6%,同期北美车载导航市场新车装配率也仅为14.1%。在这个长时间的过程中,也为后装车载导航产品生产企业进入前装市场提供了足够的转换空间。

目前,以路畅科技、好帮手为代表的国内车载导航生产企业正积极开拓并逐步进入车载导航的前装市场,将分享车载导航产品前装率上升带来的市场规模增长红利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国车载惯性导航系统行业市场调查研究及未来趋势预测报告

《2025-2031年中国车载惯性导航系统行业市场调查研究及未来趋势预测报告》共十二章,包含车载惯性导航系统行业重点企业发展调研,车载惯性导航系统行业风险及对策,车载惯性导航系统行业发展及竞争策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询