产业信息网发布的《2014-2019年中国三聚氰胺市场行情动态与发展前景预测报告》

20 世纪90 年代以来,我国三聚氰胺产业发展迅速。2004 年,我国三聚氰胺产能大约为47 万吨,产量约28 万吨; 2013 年,中国三聚氰胺产能约180 万吨,产量约84 万吨,分别占世界全球三聚氰胺供应的60%和47%,成为全球最大的三聚氰胺生产基地。

资料来源:智研数据中心整理

最近几年,国内三聚氰胺产能出现快速扩张,从2009 年大约85 万吨上升到2013 年约170 万吨,产能扩张了近一倍。由于技术工艺等原因,我国三聚氰胺行业产能利用率一般只有60%左右随着近年来新产能的迅速扩张,产能利用率不断降低,2012 年已降到50%以下。根据现阶段在建三聚氰胺产能项目调查,预计2014 年将新增40 万吨三聚氰胺产能,国内三聚氰胺产能将突破210 万吨。现阶段,我国三聚氰产能迅速扩张,产能利用率较低的原因包括:

A、需求增长较快,投资较热。随着我国经济不断发展,国民生活质量、环保要求不断提高,对三聚氰胺需求不断增长。在2002 年至2012 年十年中,我国三聚氰胺年需求复合增长率约20%左右,成为世界三聚氰胺需求量增长最快的地区。需求的不断增长,导致三聚氰胺投资增加,产能不断扩张。

B、尿素供过于求,三聚氰胺成为消化产能的出口。长期以来,我国尿素生产企业众多,尿素产能供过于求,特别是2004 年开始,国家开始控制尿素出口后,国内大量富余尿素产能都需要寻找出口。为消化富余的尿素产能,较多尿素生产企业向下游延伸产业链,进入附加值更高的三聚氰胺行业作为辅助业务。

C、技术不断进步,新旧产能更替。长期以来,国内三聚氰胺生产技术基本以引进为主,引进技术多为生产规模小、能耗高的落后技术,生产成本过高,导致多数生产企业产品严重缺乏市场竞争力,这是导致我国三聚氰胺行业出现产能不断增大、但产能利用率反而持续走低的主要原因。

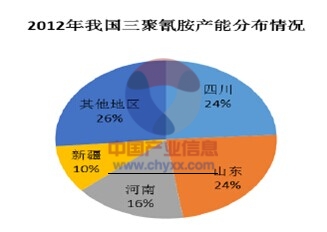

三聚氰胺的原料为尿素,绝大部分三聚氰胺生产企业都是氮肥生产企业依托其尿素产能进行生产,小部分外购尿素进行生产,一般也靠近大规模的尿素生产地区。根据2012 年行业统计数据,我国三聚氰胺生产企业主要集中在四川、山东、河南和新疆四个地区。四川、山东、河南和新疆地区因为天然气和煤炭资源丰富,大型氮肥企业较多,该区域三聚氰胺产能占国内产能的75%左右。

2012年,我国国内三聚氰胺产能分布见下图:

资料来源:智研数据中心整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国三聚氰胺行业市场深度分析及投资前景展望报告

《2025-2031年中国三聚氰胺行业市场深度分析及投资前景展望报告》共十九章,包含三聚氰胺产业投资风险,三聚氰胺合成工艺,三聚氰胺的投资预算等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询