换热器种类繁多,适用于不同温度、不同压力、不同介质、不同工况的换热器结构和形式的换热器产品千差万别。

智研咨询发布的《2014-2019年中国换热器市场全景评估及行业前景预测报告》指出:按是否为压力容器,换热器可分为换热压力容器和非压力容器换热器两大类;按照传热表面的形状和结构特点分类,换热器可以分为管型换热器、板型换热器和其它形式换热器三大类;按换热机理不同可分为水冷设备、空冷器和蒸发式冷却设备。此外,还有按照传热过程、所用材料、用途、传热面的紧凑程度、流程情况、流体的相态等分类方式。

换热器产品分类及技术特征

分类方法 | 产品类型及技术特征 |

按是否属于压力容器分类 | (1)换热压力容器(管壳式、螺旋板式、板壳式):受国家质检总局锅炉压力容器制造许可和监督管理 |

(2)非压力容器换热器(板式、空冷式、板翅式):可在全国锅炉压力容器标准化技术委员会热交换器分委员会进行产品安全注册 | |

按传热表面结构特点分类 | (1)管型(管壳式、套管式、蛇管式): 承压能力高,成本较低 |

(2)板型(板式、螺旋板式、板翅式、板壳式):结构紧凑、传热效果好 | |

(3)其它形式 | |

按传热过程分类 | (1)间壁式(表面式):参与换热的两流体互不相溶混 |

(2)直接接触式(混合式):用于参与换热的两种流体互相溶混,或允许两者之间有物质扩散、机械夹带的场合 | |

(3)蓄热式(周期流动式):用于从高温炉气中回收热量以预热空气或将气体加热至高温,换热过程分两个阶段进行 | |

按所用材料分类 | (1)金属材料:碳素钢、低合金钢、奥氏体不锈钢、钛及钛合金、镍及镍合金、铜及铜合金、铝及铝合金等 |

(2)非金属材料:石墨、陶瓷、塑料、玻璃 | |

按用途分类 | (1)加热器:用以加热流体 |

(2)冷却器:用以冷却流体,通常用水或空气为冷却剂 | |

(3)蒸发器:将液体转变为气体 | |

(4)冷凝器:把气体或蒸气冷凝成液体按传热表面紧 | |

按表面紧凑性分类 | (1)紧凑式:传热面积密度≥700m2/m3 |

(2)非紧凑式:传热面积密度≤700m2/m3 | |

按流程分类 | (1)单流程:顺流、逆流及交叉流 |

(2)多流程:扩展表面式(逆流交叉流和顺流交叉流) | |

按流体相态和传热机理分类 | (1) 传热表面两侧无相变对流换热 |

(2) 传热表面一侧为无相变对流换热,另一侧为相变对流换热 | |

(3) 传热表面两侧有相变对流换热 | |

(4) 对流和辐射的复合换热 |

资料来源:智研咨询整理

按是否属于压力容器分类,分为换热压力容器与非压力容器换热器。其中换热压力容器受国家质检总局锅炉压力容器制造许可和监督管理,主要有管壳式、螺旋板式、板壳式等具体类型;非压力容器换热器可在全国锅炉压力容器标准化技术委员会热交换器分委员会进行产品安全注册,主要有板式、空冷式、板翅式等类型。按照产值计算,换热压力容器约占换热器行业的60%,非压力容器换热器约占40%的产值。其中,在换热压力容器中,管壳式换热器又占90%左右的产值;在非压力容器换热器中,板式换热器占据了70%左右产值,空冷式换热器和板翅式换热器分别占15%左右的产值。整体来看,目前管壳式换热器使用量最大,在换热器总份额的比例为54%。

2008 年世界换热器产业的总市场规模在500 亿美元左右。其中,欧盟和美国这两大市场的规模约占200 亿美元,占全球换热器市场近40%的份额,中国换热器市场规模为55 亿美元,所占份额为11%。

中国、俄罗斯、巴西、印度和东南亚换热器市场是最近几年增长较快的几个国家和地区。中国、巴西、印度近年来的工业经济发展速度较快,对换热器设备的需求量较大。俄罗斯地处高纬度地区,军工、重化工产业发达,对集中供热用换热器和工业用换热器市场需求巨大,东南亚国家近年来经济发展迅速,大规模的能源电力等基础建设对换热器产品的需求也出现较大的增长。“金砖四国”约占全球换热器市场近30%的份额。由于这些国家和地区未来的经济发展增速较快,未来仍会是换热器行业的主要增量市场。

2010 中国换热器市场规模约500 亿。其中石油化工领域仍然是换热器产业最大的市场,其市场规模在150 亿元;电力冶金领域换热器市场规模在80 亿元左右;船舶工业换热器市场规模在40 亿元以上;机械工业换热器市场规模约为40 亿元;集中供暖行业换热器市场规模超过30 亿元,食品工业也有近30 亿元的市场。以上。另外,航天飞行器、半导体器件、核电常规岛核岛、风力发电机组、太阳能光伏发电多晶硅生产等领域都需要大量的专业换热器,这些市场约有130 亿元的规模。

石油化工、能源电力、环境保护等行业仍然保持稳定增长,机械、食品、制药等行业对换热器的需求仍在增加,高效换热器逐渐替代换热效率较低的普通换热器,我国换热器行业在未来一段时期内将保持稳定增长。此外,大型乙烯项目、大规模的核电站建设、大型风力发电场的建设、大型环境保护工程的开工建设、海水淡化工程的日益成熟,都将对换热器产业产生巨大的需求拉动。因此,我们判断“十三五”期间换热器行业增速将高于“十二五”。

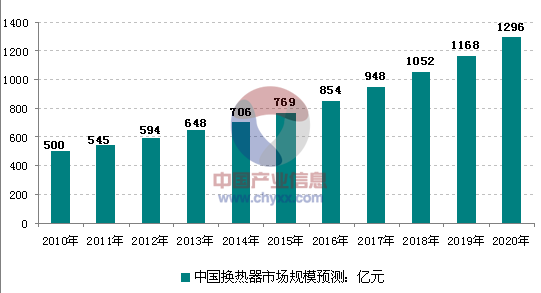

2010-2020年中国换热器市场规模

资料来源:智研咨询整理

考虑到四万亿投资之后,中国经济增速已经放缓。从谨慎的角度出发,我们假设2015 年前中国换热器行业复合增速为9%,2015~2020 年行业复合增速为11%,预计2015 年中国换热器市场规模为770 亿,2020 年市场规模将接近1300 亿元。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国板壳式换热器行业市场行情监测及前景战略研判报告

《2025-2031年中国板壳式换热器行业市场行情监测及前景战略研判报告》共九章,包含2020-2024年中国板壳式换热器产业市场竞争格局分析, 中国板壳式换热器重点企业深度分析,2025-2031年中国板壳式换热器行业投资前景及发展趋势预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询