1、中国半导体存在巨大的进口替代空间

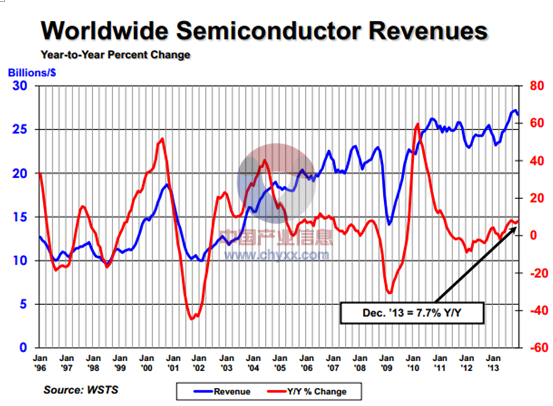

据统计:2013年12月,全球半导体产业销售额为266.5亿美元,较上年同期的247.4亿美元增长7.7%; 2013年1-12月全球半导体产业销售额达到3055.8亿美元,同比增长4.8%。

2007-2013年全球半导体产业销售额:亿美元

资料来源:智研咨询整理

2013年12月美洲半导体产业销售额度为58亿美元,同比增长17.3%,环比下降1.3%;欧洲市场销售额为29.6亿美元,同比增幅为12.7%,环比下降3.9%;日本市场销售额为29.3亿美元,同比下滑8.2%;环比下降为4.8%。

2013年12月全球半导体产业销售额区域分布格局:十亿美金

2013年12月 | |||

环比增长 | |||

市场 | 2013年11月 | 2013年12月 | 环比增长 |

美洲 | 5.87 | 5.80 | -1.3% |

欧洲 | 3.08 | 2.96 | -3.9% |

日本 | 3.07 | 2.93 | -4.8% |

亚太 | 15.16 | 14.96 | -1.3% |

合计 | 27.19 | 26.65 | -2.0% |

同比增长 | |||

市场 | 2013年11月 | 2013年12月 | 同比增长 |

美洲 | 4.94 | 5.80 | 17.3% |

欧洲 | 2.63 | 2.96 | 12.7% |

日本 | 3.19 | 2.93 | -8.2% |

亚太 | 13.98 | 14.96 | 7.1% |

合计 | 24.74 | 26.65 | 7.7% |

年度数据 | |||

市场 | 2012年 | 2013年 | 同比增长 |

美洲 | 54.36 | 61.50 | 13.1% |

欧洲 | 33.16 | 34.88 | 5.2% |

日本 | 41.06 | 34.80 | -15.2% |

亚太 | 162.98 | 174.41 | 7.0% |

合计 | 291.56 | 305.58 | 4.8% |

资料来源:智研咨询整理

1996-2013年12月全球半导体产业销售额及增速走势图

资料来源:智研咨询整理

智研咨询发布的《2014-2019年中国半导体集成电路行业市场研究与投资战略规划报告》指出:中国半导体行业市场需求巨大,存在巨大的进口替代空间。根据中国电子信息产业统计年鉴和海关总署的统计结果显示,近几年国内每年芯片进口金额都接近甚至超过原油进口。2010 年芯片进口金额为1569 亿美元,超过当年原油的进口额1349亿美元,2012 年芯片进口金额为1920 亿美元,也接近当年原油进口金额2204 亿美元。

2013年我国集成电路进出口总额分别为2313亿和877亿美元,较2012年分别增加20.5%和64.1%,逆差1436亿美元,比2012年增长3.7%。我国集成电路进口额占2013全年货物进口额的12%,与2500亿美元石油进口额相当。在我国经济产业转型升级加快的大背景下,国产集成电路在国内有着巨大的市场替代空间。同时,从国家安全角度来讲,作为电子信息产业的基石,我国关键集成电路基本都靠进口如通用计算CPU、存储器、通讯芯片、高端显示器件、各类传感器等,特别是在斯诺登将美国棱镜计划公诸于世之后,我国信息安全更是受到了前所未有的挑战和威胁。

2007-2013年中国集成电路进出口额及逆差情况:亿美元

年度 | 进口金额 | 出口金额 | 逆差 |

2007年 | 1285 | 236 | 1049 |

2008年 | 1293 | 244 | 1049 |

2009年 | 1199 | 233 | 966 |

2010年 | 1570 | 293 | 1277 |

2011年 | 1702 | 326 | 1376 |

2012年 | 1921 | 534 | 1387 |

2013年 | 2310 | 877 | 1433 |

资料来源:智研咨询整理

目前中国半导体进口已超过2300 亿美元,中国市场持续升温,半导体市场需求额占世界半导体市场份额的一半以上。

集成电路需求之所以规模如此之大,从其占电子产品整机成本一半以上就可见一斑。以三星S5为例,其总成本约为206 美元。但其中集成电路就超过100 美元,占比超50%。

中国电子产业链的成熟为半导体产业发展提供良好的机遇

中国电子产业的地位已经得到快速的提升,进入主流产品,如苹果,供应链的企业数量不断增多。模组能力已经跃居全球一流。从微笑曲线看,中国企业正在从中间低附加值的组装、制造向上游的专利、技术,下游的评判、服务拓展,以提升业务附加值。产业正从模组走向品牌和核心部件。其中,产业地位快速提升的原因之一为:工程师红利。如今,在中国低端劳动力成本不断上升,低端劳动力红利逐步消失的同时,中国工程师红利要素正不断增长。过去20 多年,中国培育了大量高等工科教育毕业生,中国每年培养的工程师的数量,相当于美国、欧洲、日本和印度培养出来的工程师的总数,工程师红利明显。

电子产业集聚效应催生供应链本土化需求。在经过多年的产业转移后,产业转移带来的产业集聚效应明显。目前,主要的电子产品如手机、PC、电视等大部分都在中国制造,中国电子产业链逐步成熟;另外,中国已经成为全球最大电子产品消费市场;在这种背景下,供应链的本地化需求催生了中国电子产业从低端的制造环节往上游高附加值环节的渗透。

电子产品的竞争非常激烈,各大品牌厂商都面临非常大的竞争压力,不论是从供应安全的角度,还是从降低成本的角度,下游品牌厂商都需要寻找更多的供应商,保证自己供应链的安全。而大陆区域在成本、及时服务等方面具备明显的优势,越来越多的厂商正在进入这些巨头的供应链中。

正是国内电子产业链的成熟,带来了巨大的进口替代需求,催生了本土半导体厂商的崛起。

2012 中国十大半导体制造公司

排名 | 企业名称 | 销售额(亿元) |

1 | SK 海力士半导体(中国)有限公司 | 137.8 |

2 | 英特尔半导体(大连)有限公司 | 125.6 |

3 | 中芯国际集成电路制造有限公司 | 106.8 |

4 | 华润微电子有限公司 | 35.2 |

5 | 台积电(中国)有限公司 | 34.2 |

6 | 天津中环半导体股份有限公司 | 25.4 |

7 | 上海华虹NEC 电子有限公司 | 23.5 |

8 | 和舰科技(苏州)有限公司 | 13.5 |

9 | 上海宏力半导体制造有限公司 | 12.5 |

10 | 吉林华微电子股份有限公司 | 10.6 |

资料来源:智研咨询整理

2012 中国十大半导体封装公司

排名 | 企业名称 | 销售额(亿元) |

1 | 英特尔产品(成都)有限公司 | 188.4 |

2 | 江苏新潮科技集团有限公司 | 66.5 |

3 | 飞思卡尔半导体(中国)有限公司 | 64.9 |

4 | 威讯联合半导体(北京)有限公司 | 45 |

5 | 南通华达微电子集团有限公司 | 41.3 |

6 | 海太半导体(无锡)有限公司 | 33.9 |

7 | 上海松下半导体有限公司 | 33.7 |

8 | 三星电子(苏州)半导体有限公司 | 23.7 |

9 | 瑞萨半导体(北京)有限公司 | 23.2 |

10 | 英飞凌科技(无锡)有限公司 | 23 |

资料来源:智研咨询整理

2012年中国十大集成电路设计公司

排名 | 企业名称 | 销售额(亿元) |

1 | 深圳市海思半导体有限公司 | 74.2 |

2 | 展讯通信有限公司 | 43.8 |

3 | 锐迪科微电子(上海)有限公司 | 24.6 |

4 | 中国华大集成电路设计集团有限公司 | 16.1 |

5 | 杭州士兰微电子股份有限公司 | 12.6 |

6 | 格科微电子(上海)有限公司 | 11.8 |

7 | 联芯科技有限公司 | 11.7 |

8 | 深圳市国微科技有限公司 | 11.2 |

9 | 北京中星微电子有限公司 | 11 |

10 | 北京中电华大电子设计有限责任公司 | 9.4 |

资料来源:智研咨询整理

从上表格中可以看出我国集成电路设计业、制造业、封装业前十大企业中,外资IDM 在华子公司依然占到一定比例。但是近年来由于中资企业的迅速增长,市场地位快速提升。

2006-2012 年7 年间半导体行业年均复合增速18.87%;其中集成电路行业年均复合增速20.57%,略高于半导体整体增速;过去十年间成长明显。2006-2012 年集成电路设计、制造、封测年均复合增速分别为22.25%、8.42%、12.47%;2013年中国集成电路产业销售额2508.51 亿元,同比增长16.2%。其中设计业808.8亿元,同比增长30.1%;制造业600.86 亿元,同比增长19.9%;封测业1098.85亿元,同比增长6.1%。

统计的前十大中,设计全为中资而制造和封装绝大多数为外资。但外资的成长性弱于中资,所以中资制造业和测试封装业的实际增长应高于统计的平均数据。尤其是测试封装,增速均高于行业:5 年复合增速长电科技16.5%、华天科技26.94%、通富微电8.25%、晶方科技34.2%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告

《2022-2028年中国微电子锡基焊粉行业市场全景评估及发展趋势预测报告》共十二章,包含微电子锡基焊粉投资建议,中国微电子锡基焊粉未来发展预测及投资前景分析,中国微电子锡基焊粉投资的建议及观点等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询