1983年第三代稀土永磁材料钕铁硼研制成功,基于钕铁硼高磁能积、高压实密度特点,一经问世就在“轻薄短小”的消费电子领域展开应用。

稀土永磁材料发展历程

发明时间 | 磁性材料发展 | 特点 |

1967年 | 第一代稀土永磁材料为 SmCo5 永磁体,利用粉末法研制成功。 | 主要成分为钐(Sm)、钴(Co),价格昂贵,且钴属战略物资,因此,其工业化大生产和市场扩展速度受到了很大影响。 |

1977年 | 第二代稀土永磁材料为 Sm2Co17 永磁体,利用粉末冶金法研制成功。 | |

1983年 | 第三代稀土永磁材料为 Nd-Fe-B 永磁体。日本住友的佐川真人等用粉末冶金方法制备成功钕铁硼系永磁材料;美国通用汽车公司宣布以Nd2Fe14B 相为基的适用磁体开发成功。 | 钕铁硼永磁材料的理论磁能积高达64MGOe,目前永磁材料中磁性能最高的一种。 |

资料来源:智研咨询整理

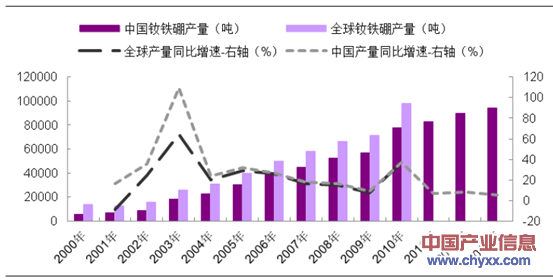

智研咨询发布的《2014-2019年中国钕铁硼永磁材料产业市场分析及投资前景预测报告》指出:2000年全球钕铁硼产量13650吨,到2010年全球钕铁硼产量达到98200吨,10年间全球钕铁硼产量年均复合增速21.81%。中国钕铁硼行业后发先至,2000年中国钕铁硼产量仅5600吨,到2013年全国钕铁硼产量94300吨,13年间中国钕铁硼产量年均复合增速高达24.26%。

2000年~2013年全球及中国烧结钕铁硼产量及增速对比

2011年中国稀土产业整合,稀土原材料价格巨幅波动,对消费电子、节能空调领域需求形成较大的成本压力,中国钕铁硼产量增速出现放缓,从2010年36.84%放缓至2011年6.41%、2012年7.95%、2013年5.24%。

随着一系列稀土产业政策发布,国内稀土行业已经建立起一套完整的涉及规范行业准入、环保核查、税收管控、商贸流通等领域的行业规则,由政策预期推动的稀土价格暴涨格局将大有改观,稀土价格有望保持平稳运行,下游需求有望逐步复苏。

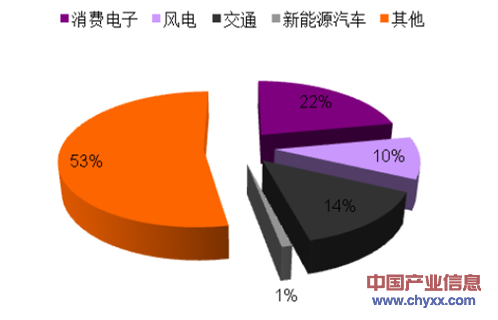

从具体的应用领域看,钕铁硼需求集中在消费电子、风电及交通领域。根据2012年的数据,消费电子占到钕铁硼需求22%,风电占比10%,交通领域占比14%,新能源汽车仅占1%。

钕铁硼需求分布格局

随着全球节能环保发展趋势以及新能源汽车兴起,我们认为传统电机节能替代以及新能源汽车驱动电机将持续推动钕铁硼应用扩容。钕铁硼行业增速仍有望继续维持较快增长。

一、节能降耗领域钕铁硼需求市场分析

电机系统用电量约占全国用电量的60%,其中风机、泵类、压缩机和空调制冷机的用电量分别占全国用电量的10.4%、20.9%、9.4%和6%。2010年全国现有各类电机系统总装机容量约为7亿kW,运行效率普遍比国外先进水平低10-20个百分点,相当于每年浪费电能约1500亿kWh。

随着国家对节能降耗方面的重视,相关规划及政策陆续出台。2004年发改委出台《节能中长期专项规划》,提出十大重点工程,其中电机系统节能工程要求“十一五”期间重点推广高效节能电动机、稀土永磁电动机;在煤炭、电力、有色、石化等行业实施高效节能风机、水泵、压缩机系统优化改造,推广变频调速、自动化系统控制技术,使运行效率提高2个百分点,年节电200亿千瓦时。2012年国务院印发《节能减排“十二五”规划》提出2015年实现三相异步电机功率较2010年提升2~4个百分点,电机设计功率提高到92~94%。

与传统电励磁绕组电机相比,采用钕铁硼的永磁电机在转子绕组功率损耗、电机重量以及电机结构方面等方面具有明显优势,一般永磁电机的平均节电率高达10%以上,专用永磁电机的节电率可高达15%-20%。

1、风电领域钕铁硼需求前景分析

2011年以前,国内风电行业新增装机容量一直维持在年均30%以上的同比增速。但受“三北”地区输电线路建设滞后影响,国内弃风限电现象严重,风电场运营一直处于亏损边缘,影响国内风电运营企业新增投资积极性。2011年、2012年国内风电新增装机容量连续两年负增长,拖累风电设备及相关材料需求。

根据中国风能协会初步统计数据,2013年新增风电装机容量1610万千瓦,较2012年的1296万千瓦大幅提高24%,是2011年以来风电投资首次增长,国内风电行业投资复苏趋势确立。

根据国家能源局下发的《2014年能源工作指导意见》,2014年新增风电装机容量目标为1800万千瓦,较2013年装机容量增长11.80%,国内新增风电装机容量恢复到2011年水平。同时国家能源局“十二五”期间拟核准装机容量已超过1亿千瓦,拟核准的装机容量能够有效保障2014年、2015年风电行业后续新增投资。

十二五期间已核准风电新增装机容量:万千瓦

核准风电新增装机容量 | |

第一批 | 2883 |

第二批 | 2197 |

第三批 | 2872 |

第四批 | 2760 |

资料来源:智研咨询整理

2010年,国内直驱永磁式风力发电机装机3,000台左右,装机容量达500万千瓦,约占当年新增装机容量的30%,使用钕铁硼磁体超过3000吨。随着国内主要永磁风机供应商金风科技、湘电股份市场份额逐年增加,永磁风机占比有望进一步提升。

我们以2014年新增装机容量1800万千瓦估算,永磁直驱机组占比50%,以1.5MW机组为例,单台机组需稀土永磁材料约1吨左右,不考虑风机出口量,2014年仅国内风电新增装机容量的永磁材料需求约为6000吨。根据能源局十二五核准新增装机容量,我们测算2015年新增风电装机容量有望超过2000万千瓦,同比增加19.42%。

2、变频空调领域铷铁硼需求分析

空调分为定频空调和变频空调。定、变频空调的工作和技术原理差异较大,定频空调是指空调压缩机在工作中以固定频率(一般为50Hz)旋转,一般只有“开-关”调节模式,压缩机输出功率不可变,温度调节只能依靠压缩机的反复启停。变频空调是指利用微控制器使压缩机运行的工作频率能够在一定的范围内变化(如20Hz-100Hz),变频技术的原理为通过改变输入电压的频率来控制电机的转速,而电机转速的变化会引起压缩机的输气量变化,制冷剂的循环流量也随之变化,从而使空调器的制冷量或供热量发生变化,达到调节环境温度的目的。

变频空调的压缩机所使用的磁体为铁氧体永磁材料和钕铁硼永磁材料两种。铁氧体永磁材料磁性能较低,也相对廉价,多用于生产中低端变频空调,高性能钕铁硼永磁材料是目前磁性能最高的永磁材料,主要用于生产高端变频空调。

铁氧体永磁材料由于磁性能较低,使用量大,占用压缩机的空间较大。随着变频空调压缩机性能的提升,其对磁体磁性能的要求越来越高,如果采用铁氧体永磁材料,用量将成倍增加,且电机中其它材料如铜等的消耗量也要相应大幅增加,不但占用压缩机空间,而且其低价优势也将逐步弱化。

钕铁硼磁性材料与其他磁性材料性能比较

永磁材料 | 磁性能 | ||

最大磁能积(MGOe) | 剩磁(KGs) | 内禀矫顽力(kOe) | |

钕铁硼永磁材料 | 44.9 | 13.6 | 14 |

Sm2Co17 | 31 | 11.2 | 6.9 |

铁氧体 | 4.5 | 4.4 | 2.8 |

资料来源:智研咨询整理

从行业发展规律以及磁体材料性能看,在空调小型化趋势下,铁氧体永磁材料在变频空调中的应用将逐步被高性能钕铁硼永磁材料所取代。

但是由于2010年以来,国内稀土行业整合,推动稀土价格巨幅波动,虽然稀土永磁材料性能远高于铁氧体永磁材料,由于家电行业成本敏感、低毛利行业特性,受稀土价格暴涨冲击,空调厂商处于成本考虑,倾向于采用性能虽低,但价格优势明显的铁氧体永磁材料,行业呈现出不符合长期历史发展规律的“逆向替代”效应。

我们认为随着稀土价格保持平稳运行,基于稀土永磁材料优越性能,以及空调小型化、新版能耗标准颁布实施,节能空调领域订单有望出现复苏。

2013年全国空调产量14333万台,其中变频空调占比约为50%,假设钕铁硼替代铁氧体比例为10%,每台变频空调钕铁硼用量为0.25kg,我们估算市场容量1791.63吨。

3、电梯领域铷铁硼需求分析

电梯耗电量巨大,是高层建筑最大能耗设备之一。据中国电梯协会估计,我国平均每部电梯每天耗电量约40kwh,约占整个建筑能耗的5%左右。随着国家对节能减排工作的重视,我国已出台多项政策严格规范我国建筑物节能设计标准。随着我国有关建筑物节能政策的不断出台,各地政府纷纷制定措施推动电梯节能化改造。

根据中国电梯协会数据显示,2012年我国共生产电梯52.9万台,较2011年45.7万台同比增长15.8%。国内电梯保有量由2011年的201万台增长到245万台,同比增长21.8%,我国电梯保有量、年产量、年增长量均位列世界第一。

中国电梯协会预测,在未来几年里,我国电梯产量仍将继续保持稳步增长,年增长速度在15%-20%之间。随着技术的不断发展和我国节能减排政策的不断落实,我国节能电梯产量占电梯总产量的比例不断增大,预计将从2006年的30%增长到2014年的85%左右。

我们以2013年电梯数据为例,节能电梯占有率80%,根据行业经验数据,每台节能电梯约需使用6kg高性能钕铁硼永磁材料计算,不考虑旧电梯更新,仅2013年电梯产量62万台,需要高性能钕铁硼永磁材料约为2976吨。节能电梯行业钕铁硼需求年均增速有望保持在15%左右。

二、新能源汽车市场钕铁硼需求前景分析

在新能源汽车领域,整车技术核心体现在电池、电机、和电控三个方面。当前提升续航里程主要通过改进动力电池容量方式,但受目前动力电池技术发展限制,电池扩容带来的续航提升有限。在短期电池扩容提升不明显的情况下,采用体积更小、功率损耗更低的永磁电机作为新能源汽车的驱动电机从而达到提升续航里程的重要性正逐步受厂商重视。

永磁电机与其他电机性能比较

电机类型 | 直流有刷电机 | 永磁电机 | 异步电机 | 开关磁阻电机 |

功率密度(kW/kg) | 一般 | 最高 | 高 | 一般 |

最高效率(%) | 85~89 | 95~97 | 94~95 | 不足90 |

10%负荷时效率 | 80~87 | 90~92 | 79~85 | 78~86 |

最高转速(r/min) | 4000~6000 | 4000~10000 | 9000~15000 | <15000 |

牢固性 | 好 | 好 | 最好 | 好 |

可靠性 | 一般 | 好 | 最好 | 好 |

资料来源:智研咨询整理

统计目前国外主流车企推出的混合动力、纯电动车车型所采用的驱动电机,除特斯拉Model S出于技术延续性的考虑采用传统异步电机以外,其他新能源车型全部采用钕铁硼永磁同步电机。

国外主流车企新能源汽车驱动电机

车名 | 电机种类 | 汽车类型 |

日产R'nessa EV | 永磁同步电机(IPM) | EV |

日产Hyper Mini | 永磁同步电机(IPM) | EV |

丰田普锐斯 | 永磁同步电机(IPMSM) | HEV |

本田思域(Civic) | 永磁同步电机 | HEV |

本田Plus | 永磁同步电机 | EV |

丰田FCHV-4 | 永磁同步电机 | 燃料电池 |

日产凌风(Leaf) | 永磁同步电机 | EV |

特斯拉Model S | 交流异步电机 | EV |

资料来源:智研咨询整理

根据《节能与新能源汽车产业发展规划(2012-2020年)》,到2015年国内新能源汽车销量目标50万辆,2020年销量目标200万辆。结合国际权威机构EVI(Electric Vehicles Initiative)统计其成员国新能源汽车销量及保有量目标,到2020年全球新能源汽车保有量2000万辆,年销售量600万辆。

根据厂商经验数据,混合动力汽车驱动电机钕铁硼用量约1~3kg/辆,纯电动汽车驱动电机钕铁硼用量约5~10kg,我们取5kg作为新能源汽车驱动电机钕铁硼用量测算,结合全球新能源汽车销量统计数据,我们预计到2020年全球仅新能源汽车驱动电机就将新增钕铁硼需求3万吨,约占2013年钕铁硼全球需求量30%左右,2014年~2020年新能源汽车驱动电机钕铁硼CAGR为59.80%。

2014-2020年新能源汽车驱动电机用钕铁硼需求测算

(单位:万辆,吨) | 全球新能源汽车销量 | 中国新能源汽车销量 | 钕铁硼用量 |

2013年 | 22.55 | 1.76 | 1127.5 |

2014E | 36.03 | 3.46 | 1801.73 |

2015E | 57.58 | 6.8 | 2879.13 |

2016E | 92.02 | 13.38 | 4600.79 |

2017E | 147.04 | 26.31 | 7351.99 |

2018E | 234.97 | 51.73 | 11748.35 |

2019E | 375.47 | 101.71 | 18773.67 |

2020E | 600 | 200 | 30000 |

资料来源:智研咨询整理

三、微特电机领域

钕铁硼由于其高磁能积、高压实密度优越特点,与传统铁氧体相比,相同磁力的钕铁硼体积是铁氧体的1/10,重量是其1/6,钕铁硼对铁氧体的替代符合消费电子实现小型化、轻量化、轻薄化的发展趋势,因此广泛应用于硬盘、DVD主轴驱动电机,手机线性震动马达以及电声器件。

2012年日本钕铁硼下游应用分布在永磁电机(35%)、消费电子VCM(34%)、核磁共振MRI(15%)以及电声器件、手机振动马达等领域。

近年来由于固态硬盘以及平板电脑兴起,在一定程度上蚕食传统机械硬盘市场空间,硬盘VCM需求出现放缓。随着钕铁硼性能提升及制造工艺完善,汽车电子转向系统(EPS)逐渐替代传统机械转向、液压转向系统,电子转向系统(EPS)不仅可以提供汽车在高速行驶下的操纵稳定性,还能节省能源,根据车型的不同,使用电控助力系统能够降低燃油消耗3%~5%。

汽车EPS替代使钕铁硼在微特电机领域应用进一步拓展,2009年我国装配EPS的汽车达到178万辆,占轿车总产量的21%。根据中国汽车工业协会转向器委员会的数据,电动助力转向系统(EPS)将由2009年178万套和2010年约240万套的装车量,上升到“十二五”末期占市场份额的1/2,并将继续增长到“十三五”末期占据市场份额的2/3。

根据我们测算,假设2014年全球乘用车增速维持在4.3%(过去7年平均增速),汽车EPS渗透率提升至45%,全球汽车EPS用钕铁硼需求7678.01吨,同比增速17.34%。汽车EPS钕铁硼需求已经超过传统硬盘钕铁硼需求,我们认为随着汽车EPS渗透率进一步提升,汽车EPS增长有望成为微特电机钕铁硼需求新的一亮点。

2010年~2013年全球微特电机钕铁硼需求

2010年 | 2011年 | 2012年 | 2013年 | |

全球硬盘出货量(亿只) | 6.514 | 6.211 | 4.754 | -- |

硬盘钕铁硼用量(kg/只) | 0.01 | 0.01 | 0.01 | -- |

硬盘钕铁硼需求(吨) | 6514.00 | 6211 | 4754 | -- |

同比增速(%) | -- | -4.65152 | -23.46 | -- |

全球手机出货量(亿台) | 13.91 | 15.46 | 17.38 | 18.22 |

手机钕铁硼用量(kg/台) | 0.0025 | 0.0025 | 0.0025 | 0.0025 |

手机钕铁硼需求(吨) | 3477.50 | 3865.00 | 4345.25 | 4554.50 |

同比增速(%) | 23.34 | 11.14 | 12.43 | 4.82 |

全球乘用车产量(万辆) | 5834.17 | 5989.73 | 6307.00 | 6543.33 |

EPS渗透率(%) | 25 | 30 | 35 | 40 |

汽车EPS钕铁硼用量(kg/辆) | 0.25 | 0.25 | 0.25 | 0.25 |

汽车EPS钕铁硼需求 | 3646.36 | 4492.30 | 5518.63 | 6543.33 |

同比增速(%) | 45.39 | 23.20 | 22.85 | 18.57 |

微特电机钕铁硼需求量统计(吨) | 13637.86 | 14568.30 | 14617.88 | -- |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国钕铁硼行业市场现状调查及发展战略研判报告

《2026-2032年中国钕铁硼行业市场现状调查及发展战略研判报告 》共十二章,包含钕铁硼投资建议,2026-2032年中国钕铁硼未来发展预测及投资前景分析,2026-2032年中国钕铁硼行业投资战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国钕铁硼行业市场规模、价格及进出口分析:钕铁硼作为磁性最强的永磁材料,其诞生标志着人类对磁能利用的划时代突破[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)