二十世纪九十年代末,国外厂家率先提出了视频监控的数字化概念并推出了硬盘录像卡。硬盘录像卡与普通电脑结合为PC 式数字硬盘录像机,是DVR 的最初形态。DVR 的功能和性能不断提升,取代了模拟磁带录像机,并逐步将原模拟监控系统中的矩阵、视频分割器、摇杆、键盘等部件功能集成于一体,集成了视频的存储、传输、控制和管理,成为视频监控系统中的核心部件。

我国数字视频监控行业从1999 年起步,随着金融行业对视频监控的大规模应用,极大地促进了该行业的发展。我国本土DVR 厂商成长迅速,逐渐在世界范围内形成了韩国、中国大陆、台湾三足鼎立的DVR 竞争格局。这一时期前端摄像机依然以模拟设备为主,日韩厂商依靠技术垄断优势掌握高端市场。国内厂商通过引进吸收国外技术,逐步形成规模化生产,并参与国际市场的竞争。行业产业链形态逐步形成,制造商、代理商、工程商均有了一定程度的发展并分别形成了不同类型的企业群体。

2004 年以来,更高集成度、更高性价比的嵌入式DVR 开始出现,并逐渐发展成为大多数应用市场的主流产品,PC 式硬盘录像机在一些需要计算机强大计算功能的应用领域继续保持优势。国内DVR 厂商为避开韩国厂商在核心芯片上设置的技术壁垒,独立自主地走出一条崭新的技术发展路线DSP 方案,即在通用的信号数字处理器上用程序方式实现压缩算法。与国外专用ASIC 的技术方案相比,DSP 方案具有技术升级快,产品策略灵活等优点,逐渐取得竞争优势,形成了一定的行业壁垒。DVR 厂商凭借后端市场取得的技术、品牌优势,业务逐渐向前端摄像机市场延伸,在前端摄像机数字化变革的新一轮竞争格局中,占据着有利地位。

2010 年以来,数字监控技术日益成熟,国产的核心芯片逐步取代了进口芯片,视频监控行业进入了快速发展期,国内视频监控产品生产企业不断发展壮大,随着产品成本的逐年下降,国内产品的应用市场迅速扩大,民用市场成为新的增长点。国产在国内市场占据主流的同时,国际市场份额也在迅速提升。

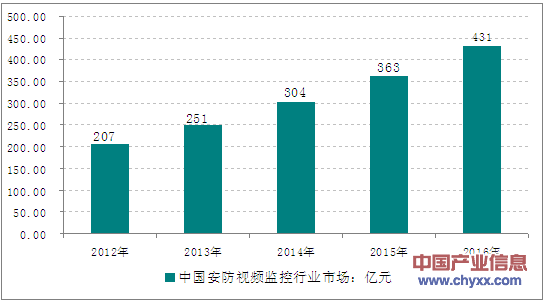

产业信息网发布的《2014-2019年中国视频监控设备行业市场全景调研及发展前景研究报告》显示:目前我国已成为全球安防领域增长速度最快的市场之一, 据统计2013年我国视频监控设备市场容量达到251亿元,同比增长21.3%。未来我国安防视频监控市场有很大的发展空间,2012 年至2016 年我国视频监控设备市场容量年复合增长率为20.40%,至2016 年将达到431 亿元左右。

2012-2016年中国视频监控设备市场容量

一、我国视频监控设备市场容量增长的主要拉动因素

1、“平安城市”建设

自2004 年以来,为充分利用安全防范技术提高公安机关预防打击违法犯罪活动的效能,提高快速反应和处置能力,进一步推进社会治安防控体系建设,公安部组织开展了以社会面、重要卡口、人员密集地等公共场所为重点的城市报警与监控系统建设和应用工作,确定了“3111 工程”。2010 年,公安部印发《关于深入开展城市报警与监控系统应用工作的意见》,指导各地开展建设与应用工作,极大地促进了我国城市报警与监控系统在全国范围内的建设,城市报警与监控系统建设进入新阶段。在未来相当长的一段时间内,城市报警与监控系统建设仍将成为推动安防行业发展的重要力量。

2、金融行业的应用

金融行业是应用安全防范产品和技术最早的领域之一。金融系统是国家的重点安全防范单位,银行金库、运钞车和营业场所等一直是犯罪分子选择作案的重要目标。因此金融行业尤其是银行业,一直是安防应用的重要市场。随着全国银行安防监控系统联网工程全面启动,金融安防市场的增长速度高于整个安防市场增长的平均速度,技术革新和银行安防需求的快速增长将推动银行安防市场保持长期、稳定、高速的发展。

3、交通运输领域的应用

《2012 年公路水路交通运输行业发展统计公报》和《2013 年上半年交通运输行业经济运行情况》显示,2012 年公路水路交通运输行业固定资产投资达到了14,512.49 亿元,比上年增长0.3%;2013 年上半年公路水路交通运输行业固定资产投资达到5,996 亿元,比上年同期增长9.2%。作为公路建设的主要电子系统,道路视频监控市场预计在未来几年内持续快速发展。

另外,城市轨道交通的快速发展也带来视频监控应用的增长。随着我国社会经济的蓬勃发展,城市化进程明显加快,许多城市尤其是大城市中交通拥堵、环境恶化等问题愈发突显,城市轨道交通是目前乃至未来解决城市交通与环境问题的有效手段。在我国轨道交通行业高速发展的过程中,运营安全已受到社会各界的普遍关注和政府部门的高度重视。视频监控系统是轨道交通安防系统不可或缺的重要组成部分。

4、安防产品不断向民用安全领域拓展

“十二五”期间,我国经济将继续保持快速发展的势头,各重点行业将继续扩大基础设施建设,从而不断产生新的安防需求。随着社会财富的积累,人们对安全的消费需求将不断增加,“民用安防”市场潜力将被有效激发出来,极大地扩展行业发展空间。

二、我国安防视频监控行业发展趋势

目前,我国视频安防企业发展迅速,初步形成了“珠三角”、“长三角”、“环渤海”的三大产业集群。科技创新水平有了较大提高,行业骨干企业快速成长,市场规模进一步扩大。我国视频监控厂商已占据了国内市场绝大多数的份额,并在国际市场竞争中占据了有利位置。安防视频监控行业发展趋势如下:

1、市场应用不断向深度、广度拓展

随着“平安建设”推进的步伐,一些传统安防领域如文博、金融、公安、交通、电信等应用更加深入;一批新兴的民用领域如教育、医疗卫生、安全生产等增长较快,智能楼宇、社区、居民安防应用开始升温,社会化应用进程加速,用户的个性化需求成为趋势。市场应用逐步由中心城市、大城市向二、三级城市及农村地区延伸,由沿海地区向中西部地区延伸,并形成了一定的市场需求量。随着未来安防系统性价比的不断提高和数字高清化、智能化等技术的发展,市场应用空间将不断增长。

2、资本运作日益活跃,行业集中度不断提高

随着安防视频监控行业重组、兼并和联合发展势头的兴起,技术、品牌和资本的整合成为趋势,企业间的合作已由产品、渠道等扩展到了资本、品牌层次,行业的集中度加速提高,市场份额进一步向主流制造商集中。

3、行业转向全方位理性竞争,技术创新成为竞争的核心

我国视频监控行业经过多年的发展,主流企业不断发展成熟,市场竞争日趋规范、透明,今后竞争的热点将逐步转向产品创新及性能、质量、品牌、服务的全方位理性竞争,其中技术创新成为竞争的核心。未来随着安防技术的日益进步和企业对产品研发创新的投入,掌握核心技术的安防企业在产业链中的影响力将逐渐强化。

4、安防行业将继续保持快速发展

根据中国安全防范产品行业协会发布的《中国安防行业“十二五”(2011-2015)发展规划》,到“十二五”末期实现产业规模翻一番的总体目标。年增长率达到20%左右,2015 年总产值达到5,000 亿元,实现增加值1,600 亿元,年出口产品交货值达到600 亿元以上;中国视频监控设备市场按金额统计,2012 年至2016 年市场规模年复合增长率为20.40%;按数量统计,2012 年至2016 年市场规模年复合增长率为23.50%。未来五年,安防行业将继续保持快速发展。

5、国际化竞争趋势

越来越多的国外知名品牌企业通过在中国建立分支机构、与中国安防企业进行合作、合资或者兼并中国安防企业等方式进入中国市场。随着产品质量的提高,“中国制造”产品将更加受到国际市场的青睐,出口产品规模、品种将会继续增加,附加值不断提高。随着中国安防企业的做大做强,拥有自主知识产权的民族企业不断崛起,民族安防视频监控企业已经在国际市场占有一席之地,国际交流日趋频繁,民族企业开始全面参与安防视频监控行业的国际化竞争。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国智能视频监控行业市场专项调研及投资前景规划报告

《2025-2031年中国智能视频监控行业市场专项调研及投资前景规划报告》共十三章,包括中国智能视频监控行业企业分析,智能视频监控行业投资战略研究,2025-2031年中国智能视频监控业投资及前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国智能视频监控行业发展历程、产量、市场规模及重点企业分析:下游应用场景广泛,智能视频监控市场规模持续增长[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国视频监控行业发展全景洞察:供需结构加快优化,行业发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)