(1)低成本航空公司的兴起与发展

美国西南航空公司——全球第一家低成本航空公司于1971年设立,其成功引发了航空运输业的低成本革命,欧洲和亚太地区也相继出现了以瑞安航空、亚洲航空为代表的区域性低成本航空公司。航空运输业属于资金密集型行业,为实现业务的快速发展,这些新兴崛起的低成本航空公司纷纷通过资本市场开拓融资渠道,并通过出色的业绩赢得投资者对低成本业务模式的认可。自1984年美国西南航空公司上市以来,截至2013年12月31日,共有20余家低成本航空公司先后实现上市,其中作为行业标杆的瑞安航空和美国西南航空近期市值分别达到800亿元和900亿元人民币。

世界主要低成本航空公司一览

公司名称 | 英文名称 | 成立时间 | 上市时间 | 所属国家 | 主要经营地区 |

亚洲航空X | Air Asia X | 2007年 | 2013年 | 马来西亚 | 东南亚与大洋洲 |

泰国亚洲航空 | Thai Air Asia | 2004年 | 2012年 | 泰国 | 东南亚 |

Spirit航空 | Spirit Airlines | 1980年 | 2011年 | 美国 | 美国和加勒比海地区 |

Flybe航空 | Flybe | 2000年 | 2010年 | 英国 | 欧洲 |

宿务航空 | Cebu Pacific | 1996年 | 2010年 | 菲律宾 | 东南亚 |

欣丰虎航 | Tiger Airways | 2003年 | 2010年 | 新加坡 | 东南亚 |

阿拉伯航空 | Air Arabia | 2003年 | 2007年 | 阿联酋 | 中东 |

GOL航空 | Gol Airlines | 2000年 | 2004年 | 巴西 | 南美洲 |

亚洲航空 | Air Asia | 1993年 | 2004年 | 马来西亚 | 东南亚 |

捷蓝航空 | JetBlue | 1998年 | 2002年 | 美国 | 美国、加勒比海、巴哈马和百慕大 |

易捷航空 | easyJet | 1995年 | 2000年 | 英国 | 欧洲 |

西捷航空 | WestJet | 1996年 | 1999年 | 加拿大 | 北美洲及墨西哥 |

瑞安航空 | Ryanair | 1985年 | 1997年 | 爱尔兰 | 欧洲 |

AirTran航空 | AirTran | 1993年 | 1994年 | 美国 | 美国和波多黎各 |

美国西南航空 | Southwest Airlines | 1971年 | 1984年 | 美国 | 美国 |

注:1、按上市时间倒序排序;2、AirTran航空于2011年被美国西南航空收购并退市。

(2)低成本航空公司的经营模式

典型的低成本航空公司经营模式与全服务航空公司经营模式在机队设置、舱位设置、飞机利用率、航线航班设置、机票销售和附赠服务内容等方面存在较大差异,具体比较如下:

低成本航空公司经营模式与全服务航空公司经营模式比较

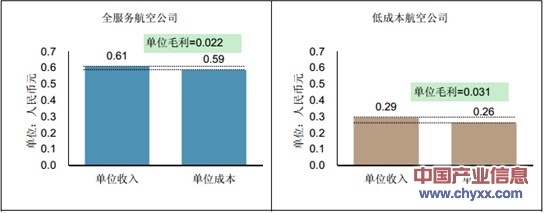

通过上述区别于全服务航空公司的商业模式,低成本航空公司可有效降低单位成本,使其在以低票价吸引乘客的同时获得较好的收益,并在经济周期性低谷中体现出较强的抗风险能力。根据2013年上市公司公布的年度业绩,亚洲地区低成本航空公司单位毛利(单位收入-单位成本)比全服务航空公司高约41%。

2013年亚洲地区全服务航空公司与低成本航空公司财务比较

注:1、选取亚洲地区上市的全服务航空公司包括中国国航、东方航空、南方航空、国泰航空、新加坡航空、马来西亚航空、泰国航空、澳洲航空、全日空;亚洲地区低成本航空公司包括亚洲航空、宿务航空、欣丰虎航。2、财务数据选取2013年最新一期报告回溯12个月

在控制成本的同时,低成本航空公司基于无附赠服务和网上直销的特点,不断挖掘辅助收入潜力,并逐渐将发展辅助收入成为增加收入和利润的重要途径。以瑞安航空为例,其辅助收入占比从2001年的11.2%上升至2013年的21.8%,成为这家航空公司近十年收入和利润的主要增长驱动力之一。

低成本航空公司的主要辅助收入包括:客舱有偿服务:机上餐饮、娱乐设施、舱内使用毛毯和枕头等;改签、超额行李托运费用;快速登机与优先择位费用;增值服务收入,如特殊群体照顾、宠物运输等;机上零售收入,如销售旅行相关商品等;代理收入,如代理销售航空保险等旅行相关产品等。

(3)低成本航空公司的市场份额

智研咨询( http://www.chyxx.com)发布的《2013-2018年中国航空运输业深度调研与投资战略咨询报告》中显示:根据亚太航空中心统计,2001年至2013年,全球低成本航空的市场份额从8.0%提高至26.3%,亚太地区的市场份额更是从2001年的1.1%攀升至2013年的24.5%,但与美国和欧洲等成熟航空运输市场的市场渗透率相比,低成本航空公司在亚洲仍具有较大的发展空间。东南亚国家联盟(以下简称“东盟”)航空自由化进程与东北亚地区蕴涵的巨大市场增长潜力将成为推动亚太地区低成本航空市场快速发展的主要驱动力。根据东盟国家达成的协议,东盟将于2015年全面实现“天空开放”,届时东盟十个国家的航班将不受各国政府限制。此外,随着低成本航空模式的推广,以中国、日本为代表的东北亚地区市场潜力将逐渐显现。

低成本航空公司市场份额(按可用座位数量统计)

资料来源:亚太航空中心

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!全球绿色航运设备与系统行业准入壁垒、产业链、市场规模、竞争格局及发展趋势分析:“双碳”背景下,市场需求持续释放[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国避雷器行业进入壁垒、相关政策汇总、产业链图谱、工业销售产值、竞争格局及发展趋势分析:绿色低碳与安全标准趋严倒逼行业提质升级[图]](http://img.chyxx.com/images/2022/0330/e060dd24be7392f76ddd0a84489963879d953ac6.png?x-oss-process=style/w320)

![研判2026!中国钛酸锶行业理化性质、市场规模、相关企业及发展趋势分析:传统电子应用稳健增长夯实基本盘,光解水制氢突破开启能源新赛道[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2026年中国榴莲行业发展历程、产业链、种植面积、供需情况、市场规模、竞争格局及发展趋势分析:高度依赖进口,海南榴莲产业化已初具规模[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)

![2026年中国市政污泥处理行业产业链、市场规模、竞争格局及趋势研判:国家对环保事业高度重视,为市政污泥处理行业创造广阔发展空间[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国废矿物油行业政策、产生量、回收利用量、重点企业及前景展望:危废产生量总体呈增长趋势,废矿物油回收利用前景良好[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)