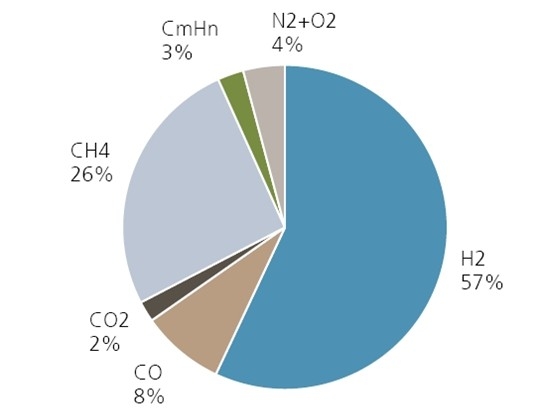

焦炉煤气是炼焦的副产品,其成分主要包括H2、CH4、CO、CO2 和一些轻烃,其中氢气含量最高,达54-59%,其次是甲烷,通常占1/4。

焦炉煤气组分:按照体积

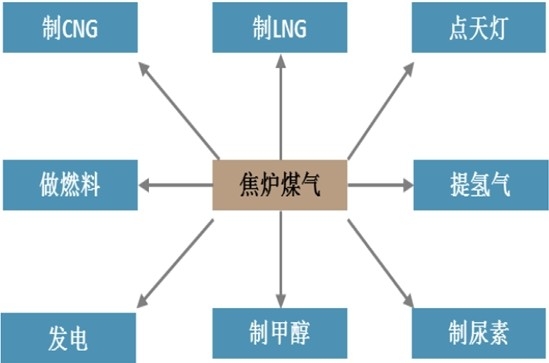

焦炉煤气的各种利用方式优劣本身没有定论,主要视当地对燃料气的需求决定是作为燃料还是深加工。在工业相对发达的地区,焦炉煤气作为燃料的需求较好,焦化企业能以较高的价格将焦炉气出售给周边其他企业,甚至做城市燃气用。

焦炉煤气综合利用方式

处于中、西部省份的独立焦化企业,经常是多个焦炭厂聚集,但周边缺乏其他工业,焦炉气没有需求,做燃料售价很低,甚至只能燃烧排放(“点天灯”)。这时候加工做甲醇/尿素/天然气往往更具经济性。

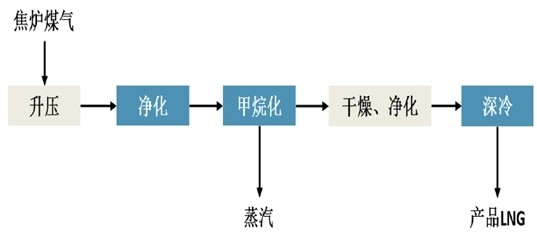

产业信息网发布的《2014-2019年中国焦炉气市场分析及投资趋势预测报告》指出:近年来焦炉煤气制LNG 因稳定的价格和技术的成熟逐渐兴起。主要流程分为三个环节:焦炉煤气净化、甲烷化和深冷。

净化:采用联合净化工艺脱除焦炉气中的焦油、苯、萘、硫等杂志

甲烷化:CO、CO2 和H2 反应生成CH4

深冷:液化分离天然气

焦炉煤气制LNG 工艺流程

近年来国内焦炉煤气制LNG 的项目如雨后春笋蓬勃发展。国内首套投产的大型焦炉煤气制LNG 装置当属2013 年1 月投产的内蒙恒坤化工的1.2 亿方/年项目。经过和业内人士交流,我们认为2013、20114 年规划、开建的项目数量显著超越往年。

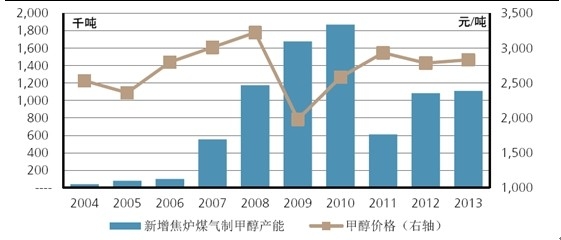

焦炉煤气制LNG 项目数量的增长主要来自于良好的回报。与焦炉煤气制甲醇相比,LNG 价格更加稳定。由于项目筹划、建设的时间,焦炉煤气制甲醇项目投产数量滞后于甲醇价格2 年。2009、10 年甲醇价格的低迷很大程度上造成了2011-13 年焦炉煤气制甲醇项目偏少。

2004-2013年我国焦炉煤气制甲醇新增产能vs甲醇价格

相比之下,焦炉煤气制LNG 不仅期望回报率更高,而且风险较小, LNG 的价格更加平稳。去年6 月发改委调整天然气价格后,未来新的气田将执行较高的增量气价格,而且潜在的进口气源(中亚、缅甸、俄罗斯、海上LNG 等)成本都较高。

全国LNG 汽车保有量从2009 年的1250 量快速上升到2012 年71000 量,而车用天然气价格普遍高于民用和城市,我们认为所在地有LNG 加气站的项目盈利能力乐观。

另一方面,国内技术的成熟也推动了更多项目开展。甲烷化是焦炉煤气制LNG 比较核心的环节,几年前焦炉煤气制天然气被认为是先进技术。国内如西南院、新奥、大连凯利特等大约在2006-07 年开始相关研究(武汉科林04年开始研究),2009-10 年前后完成中试/获得技术成果,近年在大型设施上应用趋于成熟。

焦炉煤气制LNG经济性分析

1、投资

大型焦炉煤气制LNG 项目(1 亿方/年以上,包括甲烷化)的单位投资在2.5 亿元/亿方LNG,加上总包商的利润,总投资平均为3.5 亿元/亿方。

部分已建和在建焦炉煤气制LNG 项目投资:亿元、亿方、元/方

项目 | 投资 | 焦炉煤气使用量 | LNG 产量 | 单位投资 |

河南京宝新奥焦炉煤气制LNG | 3 | 2.4 | 1.0 | 3.2 |

山西安泰焦炉煤气制LNG | 6.4 | 4.5 | 2.1 | 3.0 |

鹤翔汉兴新能源焦炉煤气制LNG | 9.5 | 6 | 2.5 | 3.9 |

迁安市九江煤炭储运有限公司 | 12 | 8 | 3.3 | 3.6 |

贵州黔桂天能焦炉煤气制LNG | 7 | 5 | 2.0 | 3.5 |

平均 | 3.5 |

资料来源:产业信息网整理

2、成本

焦炉煤气制LNG 的主要成本是原料气,焦炉煤气中CH4、CO、CO2 含量合计约1/3,因此在没有外加碳源的情况下大致2.8 方焦炉煤气可以制成1 方甲烷。由于远距离运输不具备经济性,焦炉煤气在不同地区价格上下落差很大,价格高的可以达到1 元/方以上,在周边没有需求时则可能价格非常低甚至卖不出去。

其他生产成本主要包括电(1.0-1.2 度/方)、水、人工等,合计略高于1 元/方天然气。假设焦炉煤气的价格是0.4 元/方,生产成本1.1 元/方天然气,我们估算加上折旧后的完全成本2.4 元/方天然气。以10%ROA 作为要求回报率估算(相当与回报期6-7 年),则项目需要2.75 元/立方米的气价实现合理的回报。

大部分现有项目的焦炉煤气成本(或机会成本,即焦化企业选择外售焦炉煤气的价格)在0.4 元/立方米以内。如果焦炉煤气价格达到0.6-0.7 元,则项目经济性较难得到保证,焦化企业可能选择直接出售焦炉煤气。

3、价格

在独立焦化企业分布的主要省份:山西、内蒙、陕西、河南、河北、云南等地,LNG 出厂价都在2.8 元以上。在西部许多地区焦炉煤气价格低于0.5 元/立方米,而LNG 出厂价则要高于3.1 元/立方米,因此焦炉煤气制LNG 在独立焦化企业较多的西部省份具有广泛的经济性。

2013 年全国焦炭产量达到4.76 亿吨,预计产生焦炉煤气2000 亿方,我们基于以下几个考虑估算焦炉煤气制LNG 的市场空间:约30%的焦炭产量来自钢铁企业,钢厂通常对焦炉煤气利用较充分,加工LNG 可能性低约一半的焦炉煤气用于回炉自用,但是这部分用量可以通过工业节能的方式得到节省,或者以其他能源替代已经建设了配套甲醇、尿素或发电设施的,不会重复投资;焦炉煤气制LNG 更适合于焦炭产能集中但其他工业分散的西部、北部省份,即焦炉煤气外售价格较低的区域。

综合考虑以上条件后,我们估算能被用来制造LNG 的焦炉煤气约418 亿方/年,可用来生产LNG 约150 亿立方。假设每立方LNG 投资3.5 元,每立方LNG利润0.8 元,我们估算对应市场空间可达500 亿元投资、年120 亿元利润。

除此以外,其他气源如甲醇驰放气、合成氨驰放气也可以作为制LNG 的原料,比如三聚签的豫北化工项目是用合成氨的尾气。另外焦炉煤气最大的用量在于回炉自用,但是在焦炉煤气实现更大利用价值后,完全可以用更低价值的贫煤气替代焦炉煤气用于加热焦炉,如果能替换15%的焦炉煤气,则我们估算焦炉煤气制LNG 的市场空间可以再扩大25%。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国超声波无损检测行业主要技术对比、政策汇总、市场规模、下游需求结构及未来前景展望:下游应用领域不断拓展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![趋势研判!2025年中国无线电发射机行业产业链、供需规模、行业政策、竞争格局及行业发展趋势分析:长远来看,无线电发射机产量需求量有望再次回升[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![趋势研判!2025年中国产业用纺织品行业产业链、发展规模、进出口贸易、重点企业经营现状及发展趋势分析:市场潜力进一步释放,市场规模有望达到3600亿元[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![研判2025!中国开塞露行业产业链、销售额及发展趋势分析:行业技术不断升级,植物提取物、中草药成分及创新剂型成为发展新趋势[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![研判2025!中国压力传感器行业相关政策、产业链结构、市场规模、重点企业及前景展望:下游需求持续旺盛,推动压力传感器市场规模增至714.2亿元[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国干冰清洗机行业发展历程、产业链、发展现状、重点企业经营情况及未来趋势研判:工业清洁技术升级和环保要求趋严,干冰清洗机需求日益增长[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)