内容概要:烤肉品类所特有的“围炉共食”模式,深度契合中式社交的核心场景需求,从家庭团圆聚餐、好友闲暇小聚到商务宴请等多元场景,该模式均能精准匹配不同群体的社交诉求,相较于其他餐饮品类,烤肉消费的体验感尤为突出,其核心优势在于强互动性与高氛围感的双重加持,消费者愿意为这类差异化的体验价值支付溢价,这也成为驱动烤肉行业持续增长的核心逻辑,据统计,2025年第四季度我国烤肉门店数量达20.5万家,较2024年同期净增5.2万家;同期市场规模攀升至1060亿元,实现同比1.0%的增长。

相关上市企业:牛大人(MB)、海底捞(06862.HK)、呷哺呷哺(00520.HK)、九毛九(09922.HK)

相关企业:上海老太太泥炉餐饮管理有限公司、内蒙古九田家餐饮管理股份有限公司、北京小猪查理餐饮管理有限公司、辽宁刘炭长餐饮管理服务有限公司、成都北木南餐饮管理有限公司、青岛安三胖餐饮有限公司、湖南卜食记餐饮管理有限公司、延吉市感叹号餐饮管理有限公司、无锡韩宴餐饮管理有限公司、郑州市炉庆餐饮管理有限公司

关键词:烤肉行业发展历程、烤肉市场政策汇总、烤肉产业链图谱、烤肉市场规模、烤肉竞争格局、烤肉发展趋势

一、概述

烤肉是以肉类为核心原料,通过明火炙烤、炭火熏烤、电烤炉加热、铁板煎烤等高温方式,使肉表形成焦香风味、内里保持鲜嫩口感的烹饪品类。其核心在于利用高温让肉类蛋白质变性、脂肪焦化分解,释放独特香气,同时可搭配腌料、酱料、蔬菜等丰富口感层次,是全球范围内广泛流行的传统与现代融合美食。按烹饪方式不同,烤肉可以分为明火炙烤、间接熏烤、电烤/气烤、铁板煎烤等类型;按地域流派不同,烤肉可以分为中式烤肉、韩式烤肉、日式烤肉、西式烤肉等类型。

二、发展历程

2021年以来,在后疫情时代的消费复苏与消费分级背景下,烤肉行业呈现多元化、创新化的发展特征,轻食烤肉、健康烤肉成为新趋势,品牌开始注重低油、低盐的烹饪方式,迎合健康饮食的需求;沉浸式体验成为门店引流的关键,露营风烤肉、国潮风烤肉、主题式烤肉门店层出不穷,通过场景打造提升消费者的体验感和传播性,此外,数字化运营深度融入行业,从食材溯源、智能点餐到会员管理,全链路的数字化改造提升了门店的运营效率,行业竞争从产品、价格转向品牌、体验和供应链的综合实力竞争。

三、市场政策

我国高度重视包括烤肉在内的餐饮业发展,相继发布《关于培育传统优势食品产区和地方特色食品产业的指导意见》、《关于恢复和扩大消费的措施》、《关于释放旅游消费潜力推动旅游业高质量发展的若干措施》、《关于做好2024年元旦春节期间有关工作的通知》、《关于深入开展春运“情满旅途”活动的通知》、《关于促进餐饮业高质量发展的指导意见》、《贯彻实施〈国家标准化发展纲要〉行动计划(2024—2025年)、《关于深化智慧城市发展推进城市全域数字化转型的指导意见》、《关于打造消费新场景培育消费新增长点的措施》、《关于促进服务消费高质量发展的意见》、《关于以高水平开放推动服务贸易高质量发展的意见》等一系列政策支持、鼓励和规范行业发展,为我国烤肉行业发展提供了良好的政策环境。

四、产业链

1、产业链结构

烤肉行业上游主要包括牛肉、猪肉、羊肉、禽肉、海鲜等食材供应供应商,腌料、蘸料、酱料等调味料供应商,泡菜、蔬菜、菌菇等辅料供应商,厨房设备、餐具、桌椅等餐饮设备供应商,筷子、勺子、叉子等餐具供应商以及塑料餐盒、纸质餐盒等打包盒供应商;行业下游主要包括堂食、外卖等销售渠道以及终端消费者。

2、上游

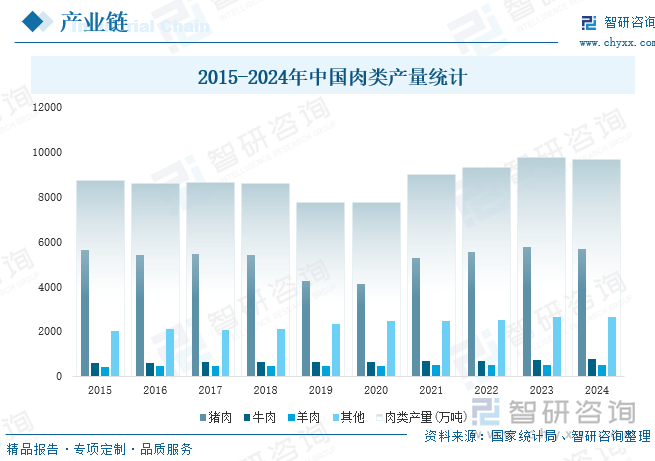

畜牧业作为我国农业领域的传统支柱产业,畜产品品类丰富、产量充足,为下游食品加工及餐饮行业发展提供了坚实支撑,据国家统计局数据显示,2024年我国肉类总产量达9663万吨,同比微降0.9%其中,猪肉5706万吨,牛肉779万吨,羊肉518万吨,尽管2024年我国肉类产量出现小幅回落,但市场供应整体保持稳定,足以充分满足下游市场需求,为我国烤肉行业的规模化、持续化发展筑牢了稳固的原材料保障。

3、下游

消费者是烤肉产业链的终端,是烤肉行业的最终服务对象,其口味偏好、消费能力、消费习惯等因素,直接影响烤肉行业的产品研发、市场定位和营销策略,从男女比例来看,目前,我国烤肉消费者女性占比略高于男性,主导餐饮决策,偏好精致化、健康化烤肉;从年龄结构来看,目前,我国烤肉消费者以20-39岁为主,占比超60%,其中,30-39岁消费者为核心消费中坚,消费能力最强,注重品质与社交氛围,家庭与朋友聚餐的主导决策者;从消费场景来看,朋友/同事聚餐为第一大消费场景,约占42.80%,强调社交互动与氛围分享,家庭聚餐为第二大消费场景,约占21.20%,注重家庭团聚与健康饮食;从消费者关注因素来看,食材品质为消费者首位关注点,强调原切、无添加、正宗产地,其次为食材新鲜度和菜品口味,烤肉消费者要求当日食材新鲜,追求独特风味与口感层次。

相关报告:智研咨询发布的《中国烤肉行业市场全景调研及发展战略研判报告》

五、发展现状

烤肉品类所特有的“围炉共食”模式,深度契合中式社交的核心场景需求,从家庭团圆聚餐、好友闲暇小聚到商务宴请等多元场景,该模式均能精准匹配不同群体的社交诉求,相较于其他餐饮品类,烤肉消费的体验感尤为突出,其核心优势在于强互动性与高氛围感的双重加持,消费者愿意为这类差异化的体验价值支付溢价,这也成为驱动烤肉行业持续增长的核心逻辑,据统计,2025年第四季度我国烤肉门店数量达20.5万家,较2024年同期净增5.2万家;同期市场规模攀升至1060亿元,实现同比1.0%的增长。

六、竞争格局

受市场前景吸引,众多企业加速布局烤肉赛道,除聚焦烤肉主业的专业品牌外,跨赛道品牌亦纷纷通过孵化子品牌的方式切入市场,典型如海底捞便在2023年推出烤肉子品牌“焰请烤肉铺子”。据企查查统计数据显示,截至2025年,我国烤肉相关企业存量已达11.2万家,同比增长6.7%,年内新增注册企业数量更是高达1.8万家,随着赛道入局者的增多,烤肉市场竞争也日益白热化。

从企业格局来看,我国烤肉行业内虽然参与者众多,但大部分企业规模偏小,市场格局较为分散,目前,行业内具备较高知名度与市场认可度的头部代表性品牌主要包括西塔老太太泥炉烤肉、九田家、小猪查理川式烤肉、刘炭长、北木南烤肉和酒、安又胖、酒拾烤肉、大叹号烤肉・朝韩鲜料理、韩宫宴、炉小哥烤肉等,在红餐网发布的《2025年度烤肉十大品牌》榜单中,上述品牌悉数入选,其中,西塔老太太泥炉烤肉更是位居榜首,成为当前烤肉赛道的标杆品牌。

七、发展趋势

1、市场格局两极分化,细分赛道深耕加剧

未来,烤肉行业将逐步形成“哑铃型”发展格局,中端市场生存空间持续压缩,高端定制与高性价比连锁两大方向成为主流。高端赛道聚焦食材甄选、仪式感营造与定制化服务,挖掘日式烧肉、美式慢烤等品类的深度价值,通过稀缺食材与精细化烹制建立壁垒;平价赛道则以自助模式、小份套餐为核心,依托规模化采购与标准化运营控制成本,精准覆盖大众日常消费需求。同时,地方特色烤肉将进一步破圈,东北泥炉烤肉、潮汕鲜切烤肉、贵州烙锅等地域流派通过品牌化运作突破区域限制,与日韩烤肉、融合烤肉形成多元竞争态势,细分赛道的差异化定位成为品牌突围关键。

2、产品健康化升级,食材与风味创新迭代

未来,健康化需求将驱动产品体系全面革新,摒弃传统重油重腌模式,转向低脂、低盐、原香的烹制方向。食材端除了优化肉类品质,植物基烤肉、有机蔬菜等健康品类占比将提升,同时预制调理肉品的研发升级的将兼顾便捷性与口感,适配多样化运营场景。风味创新呈现“融合化”与“本土化”双向发力,一方面跨界融合茶饮、酒饮、香料等元素,打造复合口味菜品;另一方面深耕本土味觉偏好,对传统腌料、蘸料进行改良,平衡地域特色与大众接受度,摆脱产品同质化困境。

3、数字化与智能化渗透,供应链与运营提质增效

未来,数字化运营将成为烤肉行业标配,从前端消费到后端管理实现全链路覆盖。门店端智能烤炉、AI点餐系统、物联网能耗监控设备的应用率提升,既降低人工依赖与食材损耗,又优化消费体验;后端通过大数据分析用户偏好,实现精准营销与动态选品,会员体系的深度运营将强化用户粘性。供应链层面,中央厨房覆盖率持续提高,冷链物流网络向县域市场延伸,区块链技术用于食材溯源,形成从采购、加工到配送的标准化体系,为连锁扩张与下沉布局提供支撑,供应链管理能力成为企业核心竞争力。

4、消费场景多元化,社交与体验价值凸显

未来,烤肉的社交属性将进一步强化,场景设计向“沉浸式”与“复合化”升级。品牌纷纷打造主题化门店,融入山野、复古等元素,搭配高颜值菜品与打卡点,适配年轻消费者的情绪价值需求与社交分享需求。同时,“烤肉+”复合业态加速渗透,融合酒馆、电竞、茶饮等娱乐元素,延长消费时长、提升客单价;家庭烤肉套装、露营烤肉装备等场景化产品持续升温,打破堂食局限,拓展居家、户外等多元消费场景。此外,夜间经济与24小时营业模式的探索,将进一步挖掘消费潜力,丰富行业服务形态。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国烤肉行业市场全景调研及发展战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国烤肉行业市场全景调研及发展战略研判报告

《2026-2032年中国烤肉行业市场全景调研及发展战略研判报告》共九章,包含2021-2025年中国烤肉行业上下游主要行业发展现状分析,2026-2032年中国烤肉行业发展预测分析,烤肉行业投资前景研究及销售战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)区域上牌量分析:广东、河南、北京上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)