内容概况:笔记本电脑产业链上游主要分为硬件和软件,硬件主要有,笔记本外壳、液晶显示屏、处理器、散热系统、定位设备、内存、电池、显卡、触摸板等基础硬件。软件则主要包括基础软件和应用软件,基础软件主要有,操作系统、数据库系统、中间件、语言处理系统等基础软件。产业链中游,笔记本电脑主要有替代型、主流型、轻薄型、超便携型、游戏型、平板电脑等类型。下游则主要是个人消费者、各类型企业、教育机构等。2022年,我国集成电路产量有所下降,产量为3241.9亿块,同比减少9.81%。2023年1-11月,我国集成电路产量为3113.8亿块。2021年全球显示器面板出货量达到17.22亿片,同比2020年增长6.43%。2022年,全球显示器面板出货量为15.62亿片,同比减少9.29%。2022年笔记本电脑产量为22717.83万台,产量较2021年有所下降。2022年我国笔记本电脑产量下降的一部分原因在于,2021年笔记本电脑产能过剩,剩余大量存货。到2022年,我国笔记本电脑行业市场规模有所下降,下降至1417亿元,同比减少4.66%。2023年第三季度全球笔记本电脑出货量总计5120万台,同比仅下降7%,这是自2022年第一季度以来市场跌幅首次放缓至个位数。2023年第三季度,全球笔记本电脑市场份额占比最大的品牌是联想,出货量为1220万台,占据24%市场份额,同比下降5%。

关键词:计算机硬件及软件发展现状、笔记本电脑行业发展现状、笔记本电脑市场格局

一、下游需求不振,集成电路及显示器面板产量有所下降

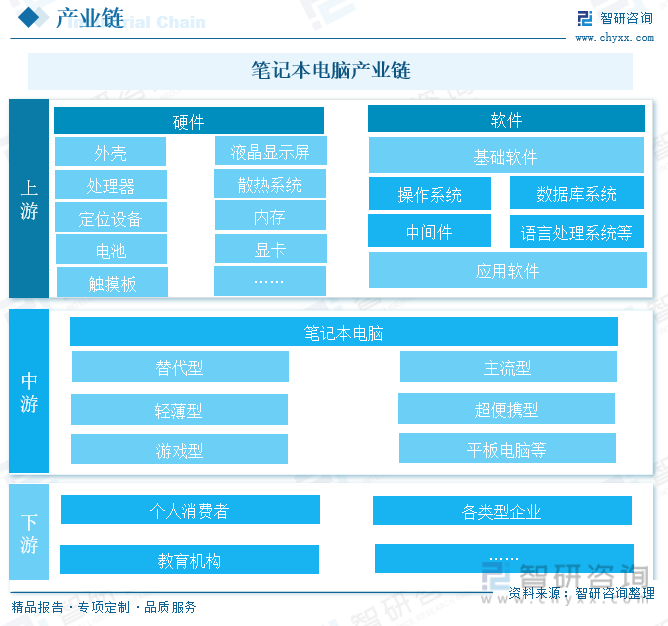

笔记本电脑,简称笔记本,又称“便携式电脑,手提电脑、掌上电脑或膝上型电脑”,特点是机身小巧。比台式机携带方便,是一种小型、便于携带的个人电脑。当前发展趋势是体积越来越小,重量越来越轻,功能越来越强。笔记本电脑产业链上游主要分为硬件和软件,硬件主要有,笔记本外壳、液晶显示屏、处理器、散热系统、定位设备、内存、电池、显卡、触摸板等基础硬件。软件则主要包括基础软件和应用软件,基础软件主要有,操作系统、数据库系统、语言处理系统等基础软件。产业链中游,笔记本电脑主要有替代型、主流型、轻薄型、超便携型、游戏型、平板电脑等类型。下游则主要是个人消费者、各类型企业、教育机构等。笔记本电脑和台式机的区别在于便携性,它对主板、中央处理器、内存、显卡、电脑硬盘的容量等有不同要求。

2021年,我国集成电路产量达到3594.4亿块,同比增长37.5%。2022年,我国集成电路产量有所下降,产量为3241.9亿块,同比减少9.81%。2023年1-11月,我国集成电路产量为3113.8亿块。2022年我国集成电路的进口数量较2021年也有所减少,减少15%。2022年我国集成电路产量减少的一部分原因在于国内需求不振,手机、电脑的产量减少。高端芯片市场需求较为依赖国外,中国芯片市场下滑。

根据奥维睿沃(AVC Revo)数据,2021年全球显示器面板出货量达到17.22亿片,同比2020年增长6.43%。2022年,全球显示器面板出货量为15.62亿片,同比减少9.29%。在全球经济下行、产业寒冬之际,显示器面板的供需关系长期处于失衡状态,面板价格随之跌入低谷,因此面板厂从上半年的以价保量转变为下半年控产稳价的策略。2022年,受全球通胀、地缘冲突、能源危机以及疫情反复等因素影响,人们普遍减少了不必要消费支出,使全球消费电子终端产品市场低迷、需求进一步收缩。

二、2022年我国笔记本电脑需求量有所下降,2023年行业呈复苏态势

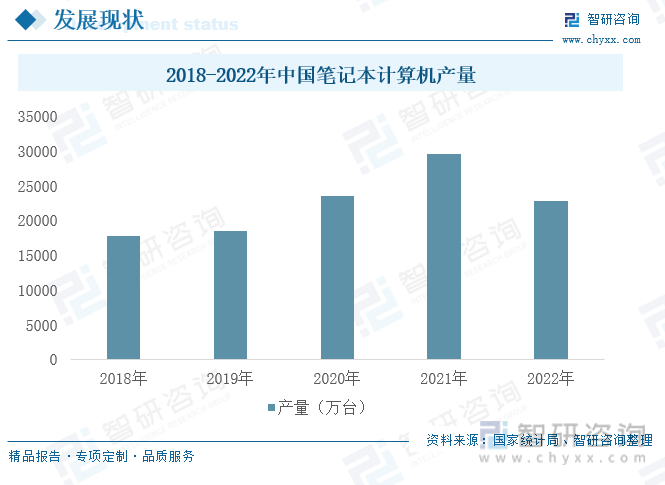

随着科技不断进步、经济不断发展,人们的生活质量也在提高,笔记本电脑也在不断的普及。2018年至2021年,我国笔记本电脑产量逐年增加,2020年与2021年增幅较大的原因在于,2020年爆发新冠疫情,全国实施疫情防控措施,为避免人群聚集导致的大面积感染,绝大部分学校实施停课或者转移至线上教学,使得我国笔记本电脑的需求增加,我国笔记本电脑的产量也在不断增加,且增幅较大。2022年笔记本电脑产量为22717.83万台,产量较2021年有所下降。2022年我国笔记本电脑产量下降的一部分原因在于,2021年笔记本电脑产能过剩,剩余大量存货。2022年我国笔记本电脑产量较疫情前2019年有所增加,这是由于疫情的反复不定使得许多学校实施线下教学与线上教学相结合的方式,笔记本电脑需求量较2019年有所增加。

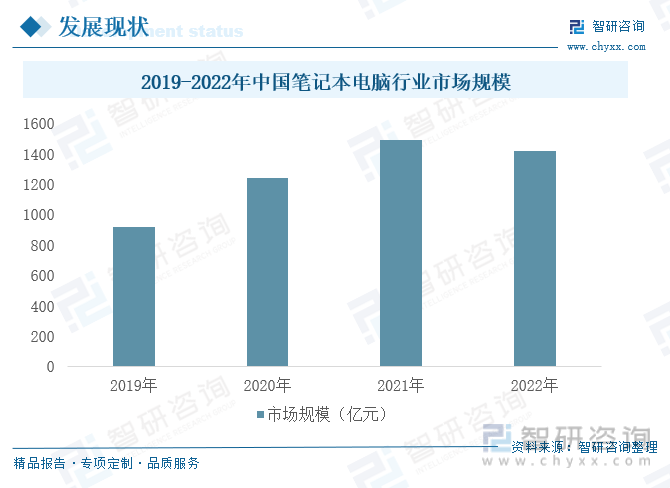

我国笔记本电脑行业市场规模在2019年至2021年之间逐年增加,2021年我国笔记本电脑行业市场规模达到1486.22亿元。到2022年,我国笔记本电脑行业市场规模有所下降,下降至1417亿元,同比减少4.66%。由于过去三年的广泛普及,使得我国笔记本电脑消费需求放缓。

相关报告:智研咨询发布的《中国笔记本电脑行业市场全景调查及战略咨询研究报告》

据TechInsights研究报告显示,2023年第三季度全球笔记本电脑出货量总计5120万台,同比仅下降7%,这是自2022年第一季度以来市场跌幅首次放缓至个位数。目前大学生是笔记本电脑需求最大的人群,第三季度出货量较高的原因可能在于9月份大一新生入学,对笔记本电脑的需求较大。尽管笔记本电脑市场需求仍然低迷,尤其是商业市场的需求,但下降速度放缓表明,市场已经度过了最糟糕的时期。笔记本电脑市场正在缓慢复苏。

根据Canalys数据,2023年第三季度我国笔记本电脑(含移动工作站)的出货量为780万台,同比增长了18%;平板电脑的出货量为740万台,同比增长了16%。平板电脑出现较为明显的增长,原因在于季节性促销,以及教育、娱乐数字化趋势持续。平板电脑与笔记本电脑出货量相差较小的一部分原因在于,平板电脑相较于笔记本电脑来说更便携,功能也较齐全,价格方面平板电脑相对笔记本电脑也更便宜。平板电脑的功能较娱乐化,而笔记本电脑更注重于随时随地能够办公,

三、行业集中度较高,联想全球笔记本电脑市场份额占比最大

2023年第三季度全球笔记本电脑出货量最多的品牌是联想,出货量达到1220万台,接着则是惠普、戴尔、苹果、华硕等品牌,出货量分别为1030万台、820万台、570万台、380万台。其他品牌笔记本电脑出货量总计1100万台。2023年10月24日至25日,联想集团在美国得克萨斯州首府奥斯汀举行第九届联想创新科技大会,联想在会上展示了其人工智能个人电脑(AI PC)产品,称“个人电脑迎来全新的朝阳”。联想将于明年下半年推出这类产品。AI PC的推出使得计算机行业以及笔记本电脑行业迎来新一轮“春天”。

2023年第三季度,全球笔记本电脑市场份额占比最大的品牌是联想,占据24%市场份额,同比下降5%,惠普占据 20%市场份额,同比增长7%;戴尔占据16%市场份额,同比下降10%;苹果占据11%市场份额,同比下降30%;华硕出货量占据8%市场份额,同比下降10%;其他品牌出货量市场份额为21%,同比下降2%。从TechInsights公布的数据可以看到,惠普电脑成为笔记本电脑行业前五厂商中唯一取得出货量增长的品牌,增幅达到7%,与之形成鲜明对比的是苹果公司,其出货量降幅达到30%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国笔记本电脑行业市场全景调查及战略咨询研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国笔记本电脑行业市场全景调查及战略咨询研究报告

《2026-2032年中国笔记本电脑行业市场全景调查及战略咨询研究报告》共九章,包含中国笔记本电脑市场竞争格局透析,中国笔记本电脑优势企业竞争力及关键性数据分析,2026-2032年中国笔记本电脑行业发展趋势与前景展望等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询