内容概要:随着真空技术的突破以及智能计算机的广泛应用,我国钛合金生产效率大幅提升,熔炼质量和标准均有所提高,从而保障钛合金产品的经济效益;同时,高端化产业发展成为我国提升综合实力的关键,带动高质量钛合金市场需求不断提升,市场规模快速增长。2022年我国钛合金产量约为15.27万吨,同比增长12.36%。

关键词:钛合金、海绵钛、发展现状

一、上游产业发展稳健,原材料供应充足

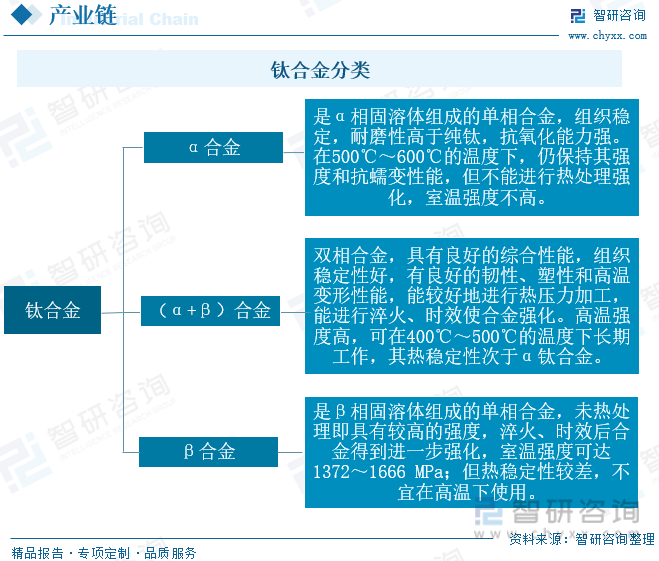

钛是20世纪50年代发展起来的一种重要的金属,其性能与所含碳、氮、氢、氧等杂质含量有关。钛合金是以钛元素为基础加入其他元素组成的合金,具备强度高、耐腐蚀性强、耐热性高等特点,现被广泛应用于各个领域。钛有两种同质异晶体:钛是同素异构体,熔点为1668℃,在低于882℃时呈密排六方晶格结构,称为α-钛;在882℃以上呈体心立方晶格结构,称为β-钛。合金元素根据其对相变温度的影响可分为α稳定元素、β稳定元素和中性元素三类,利用钛的两种结构的不同特点,添加适当的合金元素,使其相变温度及组分含量逐渐改变而得到不同组织的钛合金。在室温下,钛合金有三种基体组织,钛合金也分为三类,分别为α合金、(α+β)合金和β合金,中国分别以TA、TC、TB表示。三种钛合金中α钛合金的切削加工性最好,(α+β)钛合金次之,β钛合金最差,最常用的是α合金和(α+β)合金。

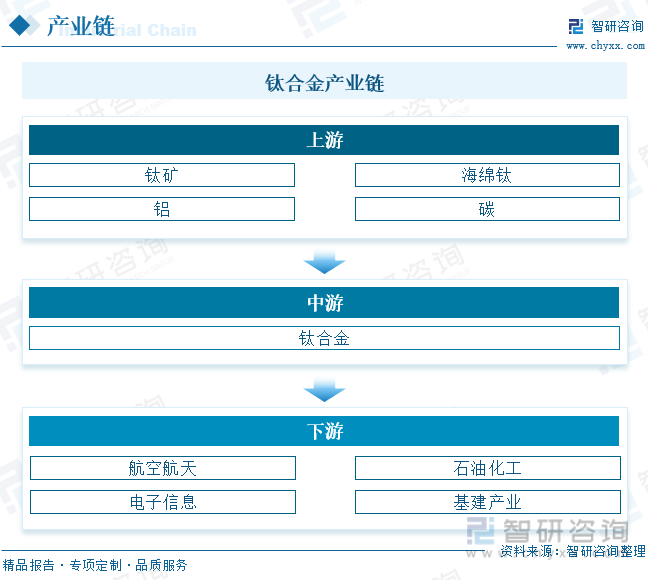

全球钛储量仅次于铁、铝,居于第三位,其储量远高于部分常见金属,但钛矿开采难度大,熔炼提纯技术复杂,加工工艺壁垒高,使市面上钛产品供应量紧缺,市场价格较高,因此钛在应用领域被归为“稀有金属”。钛合金产业上游为钛矿,经过初步筛选加工得到海绵钛,海绵钛是整个钛金属生产中的初级产品,需经过进一步的熔铸得到钛锭,即工业纯钛,然后通过市场需求添加铝、碳、氧等合金元素加工成相应的钛材或钛合金。钛合金下游应用领域广泛,1948年,钛开始作为工业性金属应用于军工及航空航天领域,后逐步延伸至石油化工、能源工业及建筑领域。随着信息化时代的到来,智能手机、便携式电脑等消费电子产品不断革新,钛合金以轻量化、高强度等显著优势切入3C赛道,不断渗透各个新兴产业。

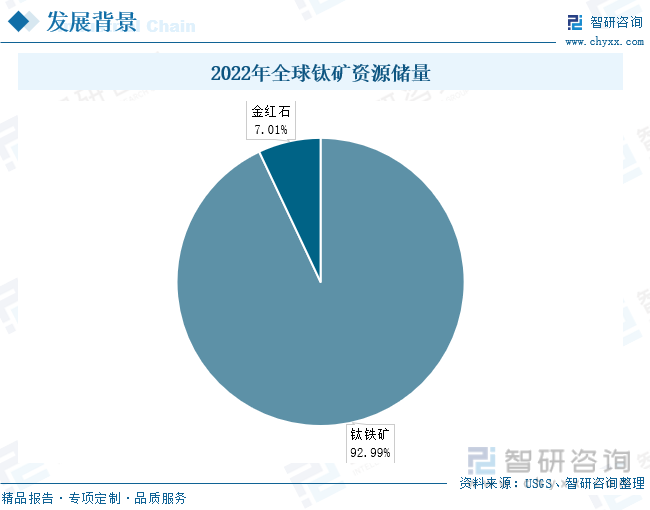

全球主要用于生产钛合金的钛矿物为钛铁矿和金红石,相对于金红石,钛铁矿储量更为丰富。根据美国地质调查局(USGS)数据显示,2022年,全球钛矿资源储量大约共7亿吨,其中钛铁矿资源储量达6.5亿吨,占比92.99%;金红石资源储量为0.49亿吨,占比7.01%。其中,中国钛铁矿储量为1.9亿吨,占比29%,位居全球第一,主要分布于四川、湖北、云南等省份,其中四川省钛铁矿储量占全国储量的89%。澳大利亚金红石资源储量为3100万吨,占比63%,位居世界金红石储量第一。澳大利亚金红石产量大,且品味较高,是中国金红石进口的主要供应地之一。

相关报告:智研咨询发布的《中国钛合金行业市场行情监测及前景战略研判报告》

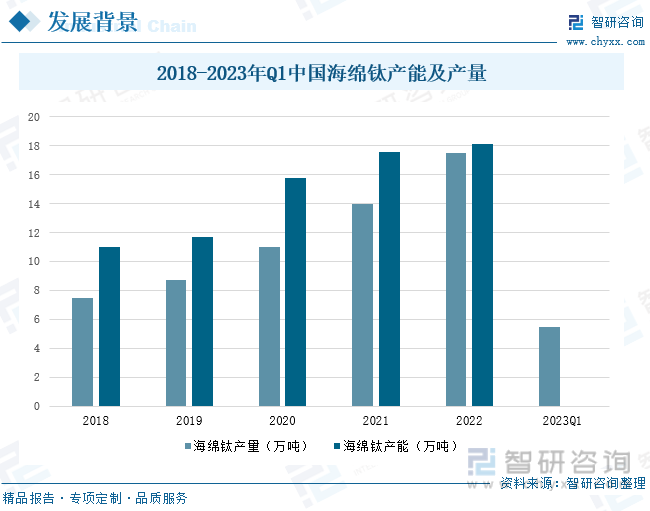

海绵钛作为钛合金最主要的原材料,随着下游产业发展增速,市场需求不断扩大,推动海绵钛市场稳定发展,产量得以提升。2018-2022年,我国海绵钛生产企业不断淘汰落后产能,优化生产线设备和流程,提升自有产能,2022年,我国海绵钛产能达18.1万吨,产量为17.5万吨,同比增长25.09%,产能利用率上涨至96.69%。2023年以来,市场恢复常态化运行,海绵钛市场价格基本持稳,新兴领域加速拓展,为海绵钛产量扩大提供支撑,2023年第一季度,我国海绵钛累计产量5.45万吨,较2022年同期增长76.64%。

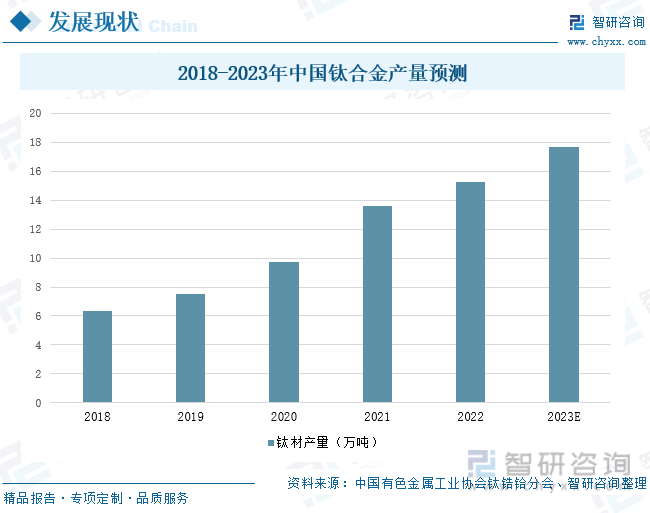

二、钛合金产量不断扩大,我国高端产品仍依赖进口

钛合金熔炼技术复杂,加工难度较大,目前全球仅有美国、俄罗斯、日本、中国四个国家掌握完整的钛工业生产技术。钛合金熔炼方法分为真空自耗电弧炉熔炼法、非自耗真空电弧炉熔炼法、冷炉床熔炼法、冷埚熔炼法以及电渣熔炼法五种,我国最主要的熔炼方法为真空自耗电弧炉熔炼法和冷炉床熔炼法。随着真空技术的突破以及智能计算机的广泛应用,我国钛合金生产效率大幅提升,熔炼质量和标准均有所提高,从而保障钛合金产品的经济效益;同时,高端化产业发展成为我国提升综合实力的关键,带动高质量钛合金市场需求不断提升,市场规模快速增长。2022年我国钛合金产量约为15.27万吨,同比增长12.36%。近年来,我国着力开发低成本、高性能的优质钛合金,促进钛合金材料融入更具市场潜力的民用工业领域,以提升我国工业整体水平。随着军工产业趋向现代化建设,飞行器等设施向绿色化、轻便化发展,我国钛合金材料应用场景不断拓展,释放产业发展潜力,钛合金产量有望进一步提升。预计到2023年底,我国钛合金产量将达到17.66万吨。

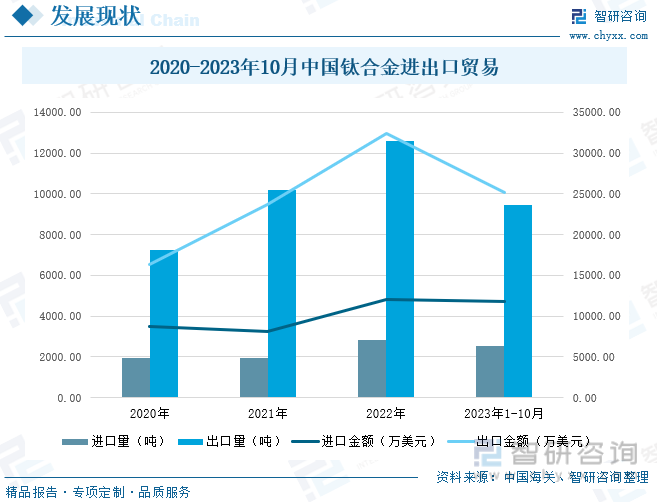

我国钛储量相对丰富,产量较高,但随着工业化生产高质量化,对原材料品质要求不断提升,我国钛矿品味普遍偏低,整体呈现低端产能过剩、高端产能不足、资源综合利用效率较低的局面。而钛合金产品是我国航空航天产业最为重要的用材之一,随着我国向制造强国不断迈进,高端钛合金需求量持续上升,对外进口贸易较快增长。2023年1-10月,我国钛合金进口量较2022年同期增长10.9%至2547.2吨,进口金额达9774.11万美元。此外,我国制造产业较为成熟,钛合金下游应用领域发展速度较快,行业内龙头企业发挥技术、人才优势,加大固定资产投入,促进产业结构进一步向中高端领域优化升级,提升产品质量,推动我国钛合金产品走入国际市场,出口量持续攀升。2022年,我国钛合金出口量同比增长23.37%至1.26亿吨,出口金额达3.25亿美元。2023年,我国航空航天、化工产业开工负荷率大幅提升,钛合金自有供给增加,出口量减少。2023年1-10月,我国钛合金出口量较2022年同期减少9.2%至9455.55吨,出口金额达2.51亿美元。

三、钛合金市场渗透率不断提升,产业发展前景广阔

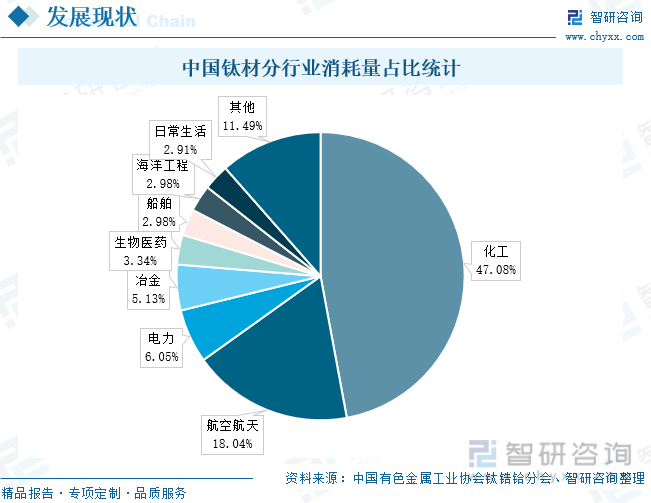

钛工业产业链分为钛材工业和钛白粉工业,钛及钛合金是钛材工业的主要产物,其优越性能被广泛应用于化工、航空航天、船舶、生物医疗、海洋工程等领域,是我国现代化科技发展水平的重要标志。从我国钛材消费结构来看,我国钛材使用消耗以化工领域为主,根据中国有色工业协会钛锆铪分会数据统计,化工领域钛材消耗量占全国总消耗量的47.08%,主要被用于代替不锈钢及其他稀有金属作为耐腐蚀材料,延长设备使用寿命,减少设备消耗,提升产能利用率。其次是航空航天领域,也是全球钛材应用最早的领域,占比18.04%。目前欧美设计的军事飞机中钛合金用量已稳定在20%以上,我国航空产业发展相对较晚,钛材应用技术与发达国家相比还具有一定的差距。此外,假体、螺钉等人体植入物中的钛合金用量正在不断提升,促进我国医疗水平不断提升;海水发电、海洋热能、天然海盐生产等新兴产业被开发,钛合金在基础设施中的应用极大程度减少海水腐蚀带来的损失,助推我国能源绿色化发展。2023年以来,我国居民消费活跃,推动我国交通运输、工业等多个产业保持高景气发展态势,从中长期发展来看,我国各个产业向专业化、信息化转型升级,钛合金等优质新材料用量将不断提升,钛合金潜在发展空间有望逐步被打开。

2023年以来,我国新材料产业规模不断扩大,钛合金作为性能优良的新材料之一,在结构性调整的国家政策支持下,产业发展具有巨大的市场潜力。钛合金强度大、重量轻等优质性能有助于提升电子产品的耐久性,同时实现电子产品轻量化,目前,三星、荣耀等电子产品厂商逐步开始将钛合金材料应用于智能手表、平板电脑等消费电子产品中,推动钛合金向新兴产业渗透。主流3C厂商苹果在最新发布的iPhone 15系列智能手机放弃不锈钢材质中框,采用全新的钛金属中框,正式进入“钛金属”时代;华为、三星等品牌研发出品的折叠屏手机铰链均采用钛合金材质。未来,钛合金材料与3D打印、CNC(数控机床)磨抛工艺的融合有望成为消费电子发展的新方向。此外,钛元素无毒且具备优良的生物相容性,是非常理想的医用金属材料。目前广泛使用的Ti-6Al-4v ELI合金含有微量的钒和铝离子,降低了细胞适应性,为更好的配合临床治疗,日本、英国、美国等地区着重研发更高性价比的钛合金人体植入物,并取得一定成就。未来,我国优质医疗技术市场需求不断增加,无钒无铝的优质钛合金人体植入材料研发仍是我国医疗产业发展的重要突破点。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国钛合金行业市场行情监测及前景战略研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国钛合金行业市场行情监测及前景战略研判报告

《2024-2030年中国钛合金行业市场行情监测及前景战略研判报告》共八章,包含中国钛合金产业链结构及全产业链布局状况研究,中国钛合金行业重点企业布局案例研究,中国钛合金行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询