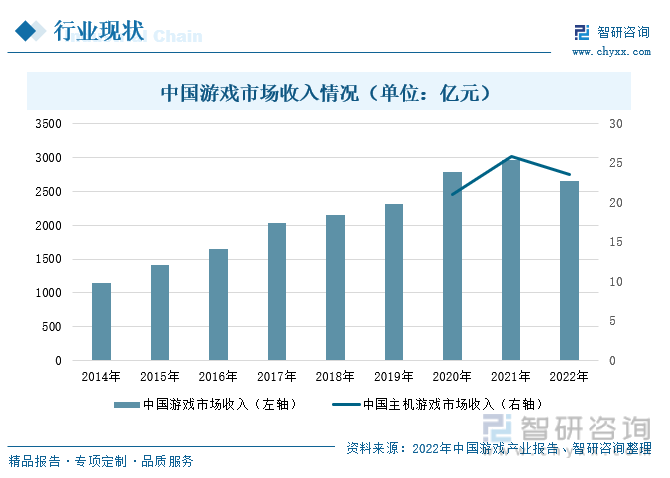

内容概况:2022年受到疫情等因素影响,中国游戏市场发展受阻。2022年中国游戏市场收入同比下降10.33%至2658.84亿元,其中中国主机游戏市场收入同比下降8.80%至23.53亿元。2022年,中国主机游戏企业人力研发与成本上升,尤其中小企业生存困难,产品供给侧存在压力增大等问题。且宏观经济仍处于恢复阶段,用户付费意愿和付费能力减弱,带动中国主机游戏市场收入下滑。

关键词:主机游戏、PS、Xbox、Switch

一、主机游戏行业发展综述

1、主机游戏概况

主机游戏是指在游戏主机上运行的电子游戏。游戏主机通常是专门为游戏而设计的硬件设备,如PlayStation、Xbox、Nintendo Switch等。与PC游戏相比,主机游戏通常需要购买专门的游戏主机来进行游戏,主机游戏的特点是游戏画面和音效更加精细、流畅,并且游戏操作更加灵活、自由。此外,主机游戏还具有社交性,玩家可以通过多人游戏模式与其他玩家一起玩游戏,增加游戏的趣味性和挑战性。

2、国际游戏市场情况

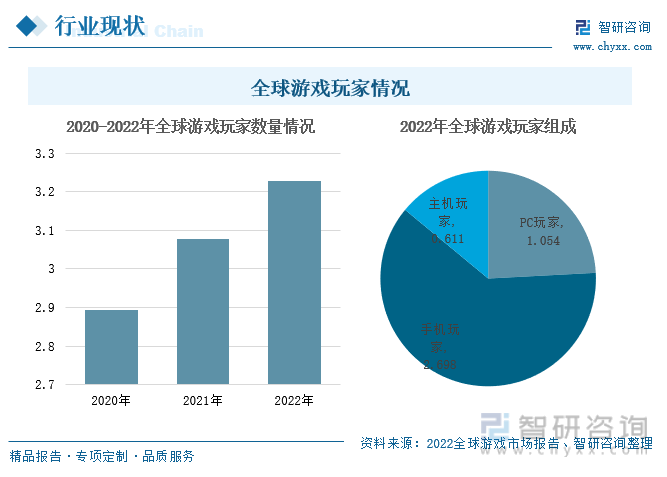

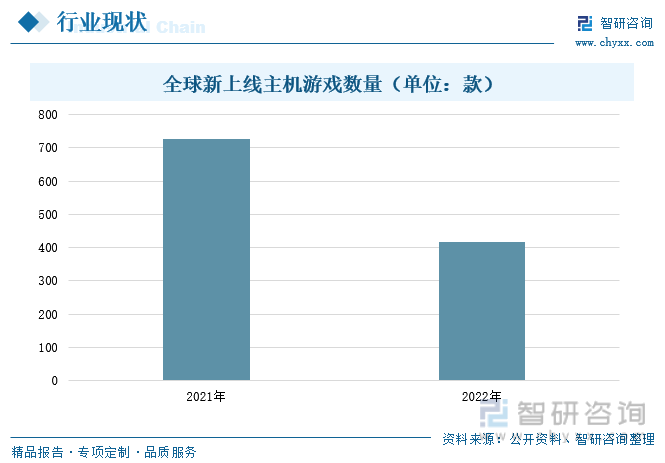

现如今,越来越多的人们喜欢玩游戏,喜欢抛弃一切世俗烦恼,投入到游戏世界中去。有些游戏可以让人们获得娱乐和放松、刺激和乐趣;有些游戏具有挑战性,人们可以不断挑战自己,提高自身技能,并获得成就感,其中有些游戏涉及到策略、决策、规划和解决问题的能力,这些都不断在娱乐放松过程中推动人们潜移默化地学习到很多知识。2020年至2022年,全球游戏玩家从28.94亿人上升至32.28亿人,数量的增长主要来源于游戏受众群体的扩大、人们跨平台玩游戏数量的增加、以及疫情原因推动人们娱乐方式转变为游戏等。其中2022年主机游戏玩家数量为6.11亿人,占全球游戏玩家的18.93%。这数量相对去年减少了2.6亿人,主要原因在于游戏上游出台的新游戏数量较少等(2022年全球新上线主机游戏数量为416款,较2021年减少311款,降幅高达42.8%),无法持续吸引受众群体,导致主机游戏玩家下滑。

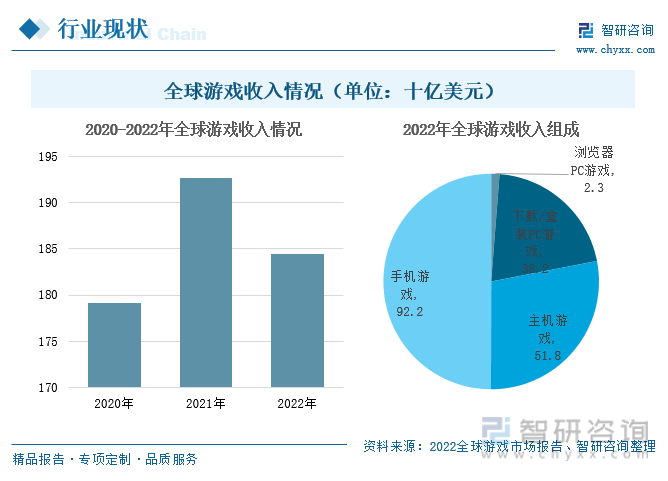

疫情在最初几年对游戏相关的参与产生了积极影响。2020年至2021年全球游戏收入从1791亿元上升至1927亿元。2022年,这次疫情给商业和游戏创作带来了许多挑战,尤其是对游戏机的挑战。这些挑战至今仍在影响着游戏行业。供应短缺、供应线中断以及工作室适应在家工作的环境,导致无数游戏延迟,消费者无法找到新一代游戏机。2022年全球游戏收入为1844亿元,同比下降4.31%;其中主机游戏收入为518亿元,占全球游戏收入的28.09%。

3、国内市场规模

2022年受到疫情等因素影响,中国游戏市场发展受阻。2022年中国游戏市场收入同比下降10.33%至2658.84亿元,其中中国主机游戏市场收入同比下降8.80%至23.53亿元。2022年,中国主机游戏企业人力研发与成本上升,尤其中小企业生存困难,产品供给侧存在压力增大等问题。且宏观经济仍处于恢复阶段,用户付费意愿和付费能力减弱,带动中国主机游戏市场收入下滑。

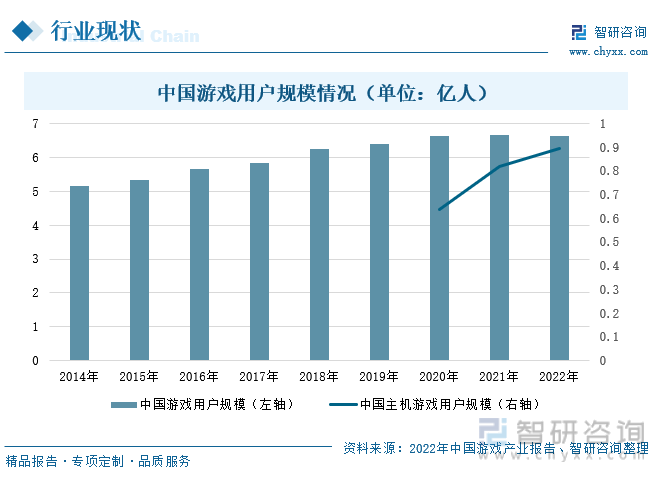

2022年中国游戏用户规模为6.64亿人,同比下降0.33%。从2021年开始,我国游戏用户规模增速放缓,2022年进入负增长走势,我国游戏用户规模已进入存量时代。2022年主机游戏用户规模增长8.86%至0.89亿人。尽管游戏市场挑战不小,但中国主机游戏市场依然释放出令各大厂商兴奋的信号。2022年,在实际销售收入同比下降的情况下,中国主机游戏用户规模却同比上升8.86%,中国主机游戏市场仍有不小潜力。

目前,国内主机市场尚处于起步阶段,国行中独占大作非常有限,在面对国外丰富且高质量的游戏品类时,会不断激励国内主机游戏开发者进行创作和发展,但这条创作和发展之路还有很长。

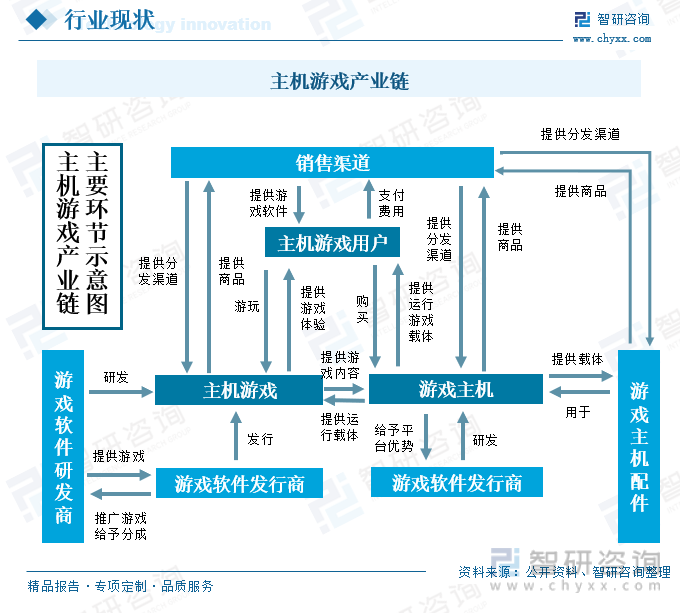

二、主机游戏行业产业链

主机游戏市场是以主机游戏、游戏主机、主机游戏用户为核心环节发展、形成的市场,并围绕上述环节形成了游戏软件研发商、游戏软件发行商、游戏主机研发商、游戏主机配件、销售渠道等多个服务与产业的重要环节,同时基于游戏软件对游戏主机的高度依赖,使得游戏配件成为主机游戏产业的特色环节。

相关报告:智研咨询发布的《中国主机游戏行业市场运营态势及未来趋势研判报告》

1、主机游戏

2022年,全球主机游戏新上线数量为同比下降42.78%至416款。主要受到市场经济不景气影响,融资成本较高,加剧了企业研发成本上升,导致2022年新游戏上线量下滑明显。游戏研发商中,中小企业抗风险能力较差,在面对现阶段的市场,容易出现经营困难等问题,难以推动新游戏上线数量的上涨。

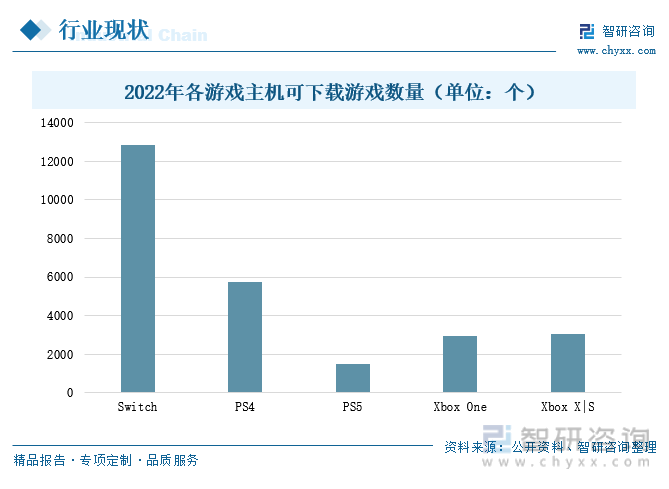

从各游戏主机可下载数量来看,2022年Switch可下载游戏数量为12842个,稳居第一。旗下有塞尔达、马里奥、宝可梦等世界顶级大IP,且其游戏比较适合家庭的多人游戏,吸引众多玩家放松身心、享受美好时光,这也是任天堂五年之久不更新升级硬件设备的强硬之处,总体来说,任天堂独占游戏阵容偏休闲娱乐一些。2022年PS4和PS5共有7188款游戏可供下载。PS系列拥有强大的第三方开发支持,有许多知名游戏开发商专门为其开发游戏,如《上古卷轴5:天际》《最后生还者二》等。此外,PS系列还与大量独立游戏开发者合作,为玩家提供更多元化的游戏选择。PS系列主要面向追求高品质游戏体验的玩家,并配备优秀的手柄和声音体系。整体来看,PS系列独占游戏更强调沉浸感和故事性。2022年Xbox One和 X|S共有5989款游戏可供下载。整体来看,微软独占游戏主要以赛车、射击、球类运动等类型为主。现阶段,微软不断收集独占游戏来提高自己的市场份额,强化自身地位。

2、游戏主机

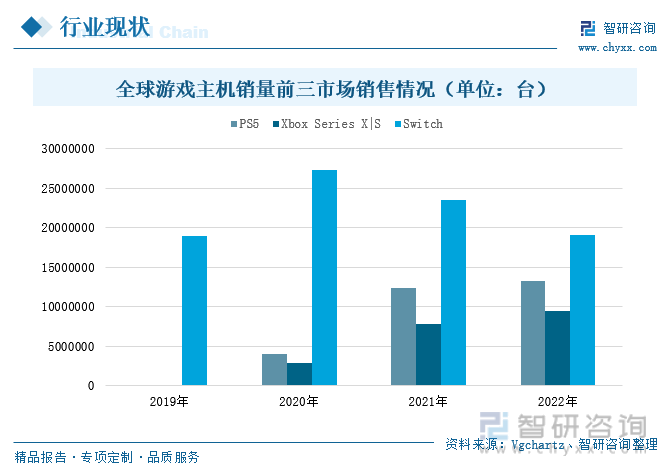

目前,市面上游戏主机主要来自索尼(PS系列)、任天堂(Switch)、微软(Xbox系列)这三家公司。2020年索尼和微软推出PS5和Xbox Series X|S新产品。2020年,受到疫情冲击,全球供应链受到影响,索尼和微软推出的新产品长期处于缺货状态,从而推动任天堂产品销量的增长。随着供应链问题的缓解,PS5和Xbox Series X|S市场销售扩大,2022年PS5销量同比增长7.01%至1326万台,Xbox Series X|S销量同比增长21.83%至950万台。而任天堂一直靠着由2017年推出的Switch持续到现在,虽然产品硬件开始走下坡路,但任天堂的创意一直支撑着这款跨界主机产品。2022年Switch销量同比下降19.14%至1904万台,其销量仍居领先位置。

3、主机游戏用户

中国主机游戏群体为0.89亿人,相对于中国14亿人来说,中国主机游戏市场规模还是巨大上升空间。现阶段,随着中国经济的不断发展,带动居民人均可支配收入的增长,2023年第三季度中国居民人均可支配收入累计值达到29398元,同比增长6.32%。随着居民收入的增加,使得有更多的人有能力去消费娱乐产品,推动主机游戏需求的改善。主机游戏用户群体主要集中在青少年和成年人中,其缺点包括游玩过程所需时间较长,购置成本高,且操作难度相对手游来说较高等等,这在中国手游发达的地区来说这些都是致命一击。但主机游戏能够提供沉浸式游玩体验,不管是画质、音质、流畅度,还是独家的游戏等,这些是不同于手游上的游戏体验。而这些不断吸引对应的群体,加强其对主机游戏的认可度和依赖度。

三、发展趋势

1、受益于技术加持,创造全新游戏体验

随着技术的不断发展,主机游戏将受益于更强大的硬件和更先进的图形处理能力,让游戏用户群体感受到更逼真的图像、更流畅的游戏体验等。与此同时,在技术的不断发展之下,虚拟现实技术将融合于主机游戏中。有虚拟技术的加持,提供消费者沉浸式的游戏体验,使玩家感觉置身于游戏世界中,创造出全新的游戏体验。

2、云游戏的推广,推动行业无实体化

通过云服务器提供游戏内容和计算能力,玩家可以通过网络流式传输游玩游戏,无需下载或安装游戏。云游戏具有较低的设备要求和更灵活的游戏访问方式,这将大大减少企业在设备硬件方面的投入、降低生产成本;同时节省玩家时间,想玩就能玩,无需花费时间进行下载等。而这将成为未来主机游戏发展方向之一,促使主机游戏进入一个无实体的阶段。

3、行业需求越广泛,社交方式越丰富

随着新冠疫情的结束,我国经济环境的恢复,下游玩家消费理念的改变,行业商业模式的创新,推动主机游戏的创新发展。主机游戏下游扩展到主机游戏店、购物中心的主机游戏摊位等,减少独立玩游戏的孤独氛围,让主机游戏更“热闹”,吸引更多的人成为主机游戏玩家。同时,主机游戏内容也在持续推出新颖、引人入胜的游戏内容,社交和合作元素也在不断更新换代,以满足玩家之间的社交需求,推动企业创新游戏内容。相信在未来五年我国主机游戏在线下市场的发展将极为亮眼。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国主机游戏行业市场运营态势及未来趋势研判报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国主机游戏行业市场运营态势及未来趋势研判报告

《2026-2032年中国主机游戏行业市场运营态势及未来趋势研判报告》共十四章,包含2026-2032年中国主机游戏行业投资机会与风险分析,2026-2032年中国主机游戏行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国主机游戏市场规模达25.8亿元,同比增长22.27%[图]](http://img.chyxx.com/2022/01/W0719MUUBK_m.jpg?x-oss-process=style/w320)

![2025年陕汽纯电动牵引汽车上牌情况分析:上牌量集中在上海市[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2026年中国精密零件行业政策、产业链、市场规模及竞争现状分析:精密零件制造企业实力整体相对较弱,规模相对较小[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2025年中联纯电动路面养护车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)