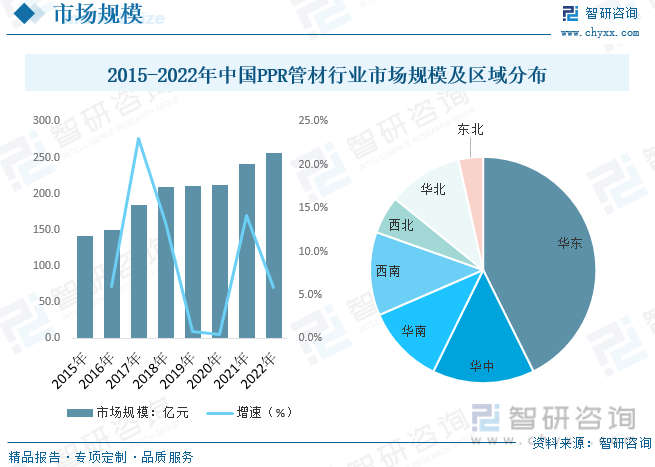

内容概况:自2015年以来,我国PPR管材行业市场保持快速提升。据统计,2022年国内PPR管材行业市场规模约为255.8亿元,同比增长5.8%。地区消费方面,我国华东地区的建筑业最为发达,对PPR管材的需求量最大,其次为华中、华南、西南地区。

关键词:PPR管材、塑料管材、塑料管道、PP管材

一、PPR管材综述

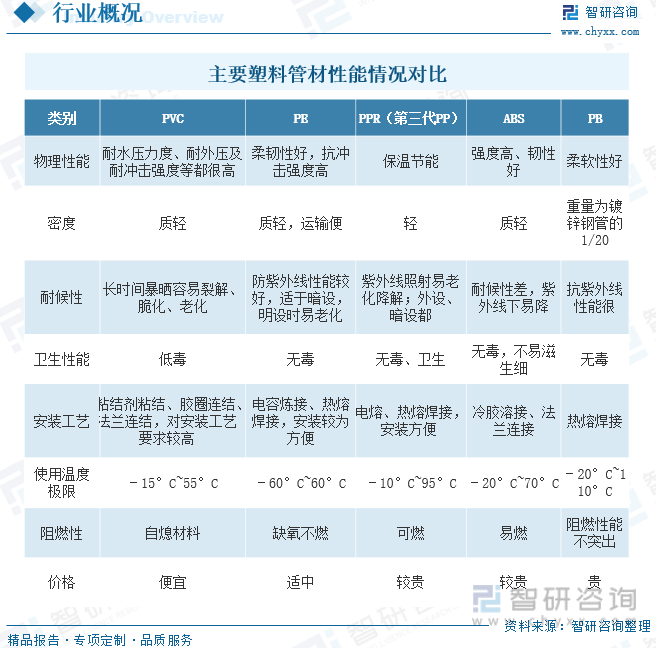

PPR是由(PP和PE)气相法合成的无规共聚聚丙烯,其结构特点是PE分子无规则的链接在PP分子当中,分子量从30万~80万不等。PPR管又叫三型聚丙烯管,采用无规共聚聚丙烯经挤出成为管材,注塑成为管件。PPR管材与传统的铸铁管、镀锌钢管、水泥管等管道相比,具有节能节材、环保、轻质高强、耐腐蚀、内壁光滑不结垢、施工和维修简便、使用寿命长等优点,广泛应用于建筑给排水、城乡给排水、城市燃气、电力和光缆护套、工业流体输送、农业灌溉等建筑业、市政、工业和农业领域。

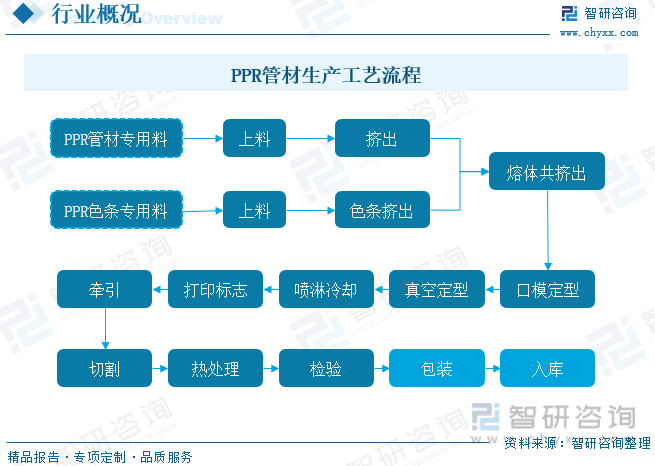

PPR管材产品生产工艺简单,行业进入壁垒不高。具体工艺是把原材料熔化后,再挤出定型成为管道,之后进行冷却、打标、切割。

二、PPR管材行业发展背景

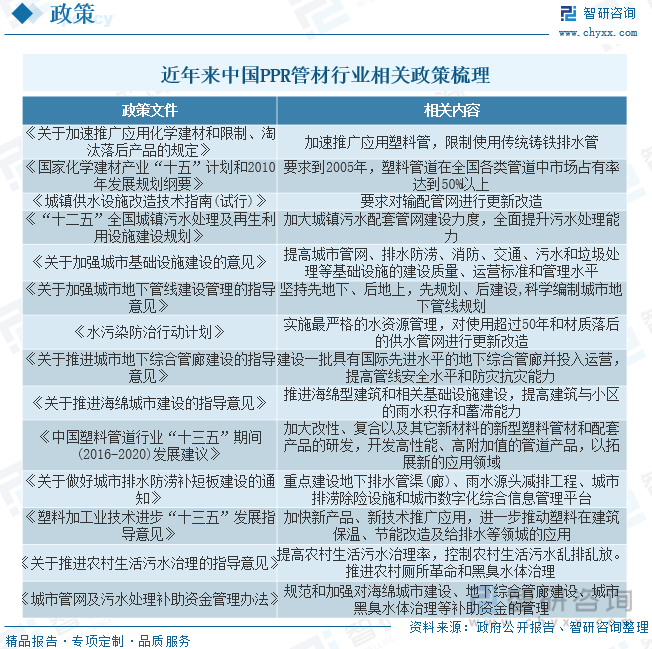

我国从20世纪60年代开始生产和应用PVC管道;70年代进行PE、PP管道的开发应用;80年代系统研究塑料管道在市政工程和建筑工程中使用。90年代,国家先后颁布《关于加强技术创新推进化学建材产业化的若干意见》、《国家化学建材产业“十五”计划和2010年发展规划纲要》、《关于加速推广应用化学建材和限制、淘汰落后产品的规定》和《关于发布〈建设部推广应用和限制禁止使用技术〉的公告》等政策措施,推进塑料管道在建筑、市政工程、农业灌溉等领域的广泛应用,同时逐步淘汰能耗高、污染大的传统管道。

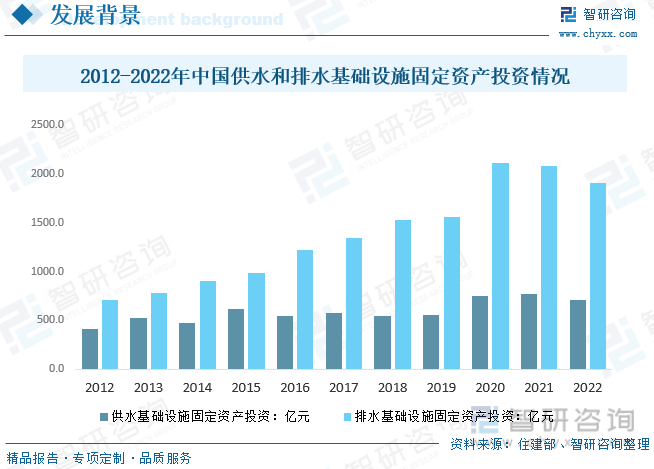

自2020年以来,我国对给排水基础设施工程建设投资额持续高位运行,特别是在排水领域。据住建部数据,2022年我国供水与排水行业固定资产投资额分别为713.3、1905.1亿元,较2021年投资额有所下降。2022年我国供水和排水管道长度分别为110.3、91.4万公里,国内给排水管道长度持续提升,对塑料管材市场需求持续向好。

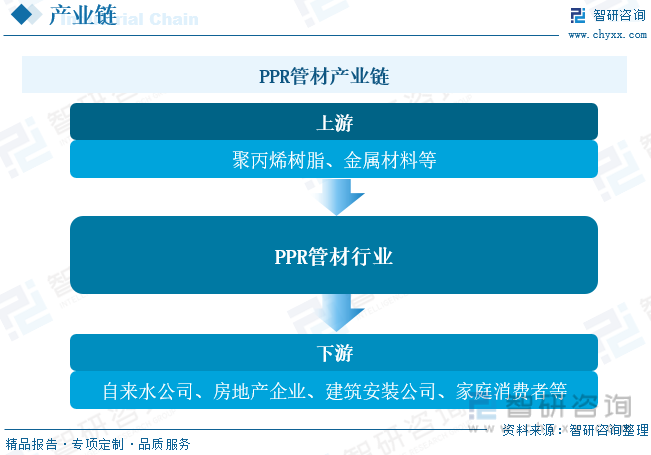

三、PPR管材产业链

从产业链来看,PPR管材上游行业为石油化工及煤化工行业,主要材料包括聚丙烯树脂和金属材料等,产业链下游PPR管材产品广泛应用于建筑给排水、城市给排水、家庭精装修、采暖、村镇建设等领域。

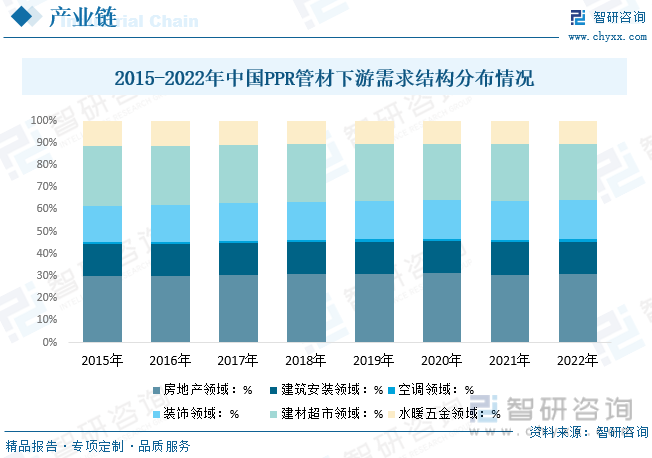

具体从产业链下游来看,我国PPR管材下游需求结构基本保持稳定,2022年房地产、建材超市市场需求较大,占比分别约为31.0%、25.6%,其次装饰领域、建筑安装领域、水暖五金领域需求占比分别约为17.5%、14.4%、10.3%。

相关报告:智研咨询发布的《中国PPR管材行业市场深度分析及投资方向研究报告》

四、PPR管材行业现状分析

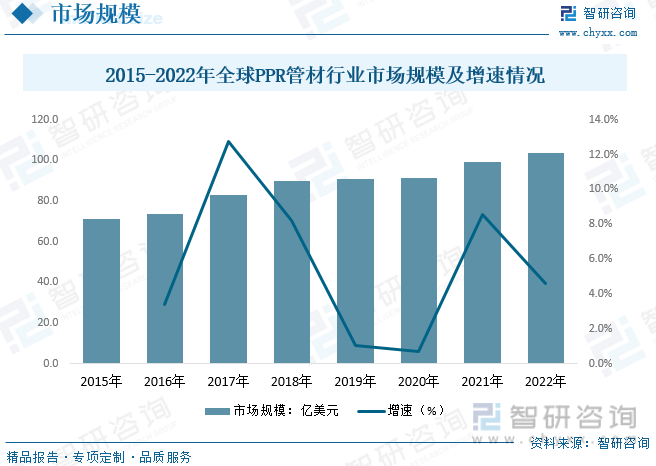

PPR冷热水管材在1986年在德国得到了推广应用,并得到了迅速的发展。2006年,PPR管材使用量在欧美国家给水管总量的70%以上。从全球PPR管材市场规模来看,数据显示,2022年全球PPR管材行业市场规模约为103.6亿美元,同比增长4.6%,近年来欧美、日韩、澳大利亚等发达国家在供水和采暖领域已很少采用PPR管道,取而代之更普遍应用的是PEX、铝塑复合、不锈钢、铜等材质管道,全球PPR管材市场增速下降。

国内市场方面,自2015年以来,我国PPR管材行业市场保持快速提升。据统计,2022年国内PPR管材行业市场规模约为255.8亿元,同比增长5.8%。地区消费方面,我国华东地区的建筑业最为发达,对PPR管材的需求量最大,其次为华中、华南、西南地区。

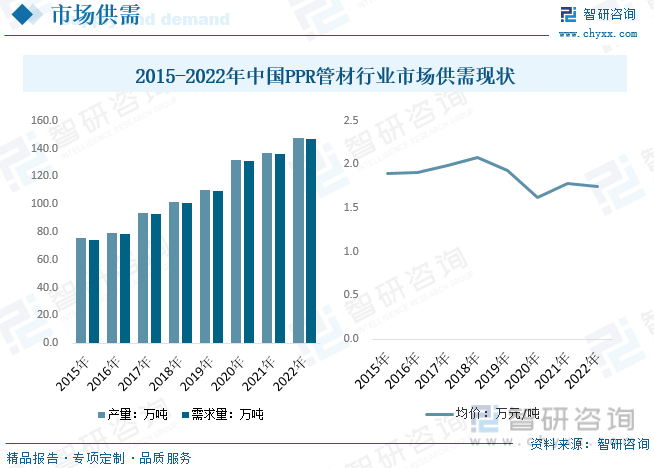

市场供需方面,2022年我国PPR管材行业产需量分别约为147.7、146.7万吨,分别同比增长7.9%、8.0%。PPR管材市场均价受到供需及原材料价格影响,近年来市场呈现波动下行态势,2022年国内PPR管材均价约为1.74万元/吨。

五、PPR管材行业竞争情况

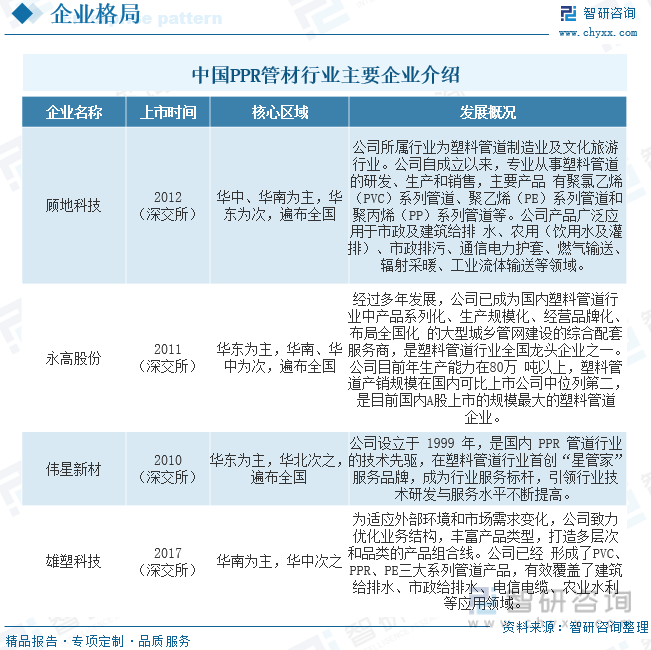

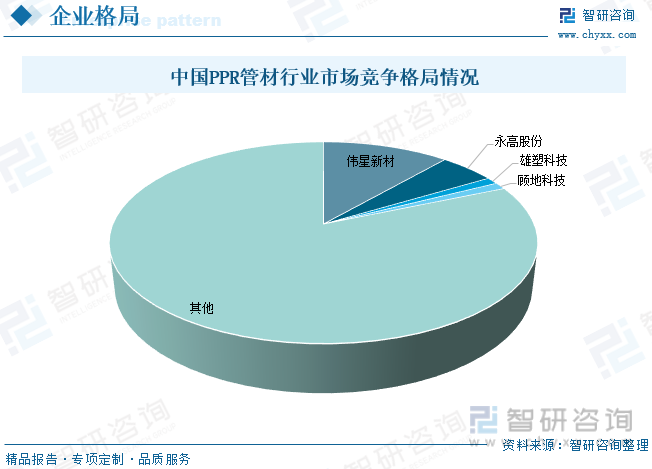

PPR管材行业发展多年,已经成为一个竞争较为充分的行业,产品同质化较大,市场竞争激烈。目前头部企业包括伟星新材、顾地科技、永高股份、雄塑科技等。从国内头部企业经营来看,PPR管材主要上市企业主要集中于深交所上市,经营区域主要以华东、华南、华东为主,并向全国延伸。

从市场份额来看,伟星新材为行业领先企业,具有头部竞争地位,领先行业其他企业。据统计,伟星新材市场份额占比约为11.40%,其次永高股份、雄塑科技、顾地科技市场占比分别为5.0%、1.1%、1.1%。目前国内PPR管材CR4集中度仅有18.6%,行业集中度不高,市场上中小企业居多。

六、PPR管材行业未来发展趋势

从市场整体上看,由于塑料管道性能优越,管道行业的渗透率逐步提升,但行业增速已经整体放缓。塑料管道最早在1936年由德国使用,1939年英国铺设世界第一条塑料输水管线,塑料管道应用场景逐步拓宽;塑料管道因为节能环保、轻质高强、耐腐蚀、易于施工和维修、内壁光滑不结垢、使用寿命长等特性,在给排水等应用场景中更有优势,因而逐步替代金属材质等传统管材,在管道中的占比呈现上行的趋势,渗透率提升对冲了部分塑料管道行业增长放缓的压力。

未来,在以塑代钢、老旧小区改造和地下综合管廊等相关政策的推动下,我国PPR管材行业市场增速有望保持。因此,从趋势上来看,行业要重视绿色节能以及智能化的发展。绿色节能和智能化程度不断提升,生产流程自动化、智能化、绿色化已得到行业规模企业的共识。骨干企业加大了机器换人、智能工厂的投入力度,行业智能化水平显著提高。越来越多的企业重视节能环保产品的研发,开拓新的市场领域。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国PPR管材行业市场深度分析及投资方向研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国PPR管材行业市场深度分析及投资方向研究报告

《2026-2032年中国PPR管材行业市场深度分析及投资方向研究报告》共七章,包含PPR管材行业区域市场发展分析,PPR管材行业领先制造商生产经营分析,PPR管材行业投资分析及预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年全球及中国PPR管材行业发展背景、产业链、市场规模、重点企业及趋势研判:城镇化与管网改造需求释放,驱动PPR管材市场稳健增长[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国PPR管材市场需求及主要企业发展现状分析[图]](http://img.chyxx.com/2021/12/R54386T761_m.png?x-oss-process=style/w320)