内容概要:近年来,我国聚烯烃行业发展迅速,产量和消费量呈现双增长,成为全球聚烯烃生产和消费大国。2022年我国高端聚烯烃行业产量从2016年的193.43万吨增长到了487.94万吨,需求量从2016年的577.43万吨增长到了1249.6万吨;预计2023年我国高端聚烯烃行业产量有望达到567.17万吨,需求量有望达到1397.3万吨。

关键词:高端聚烯烃市场规模、高端聚烯烃市场竞争格局、高端聚烯烃行业发展前景

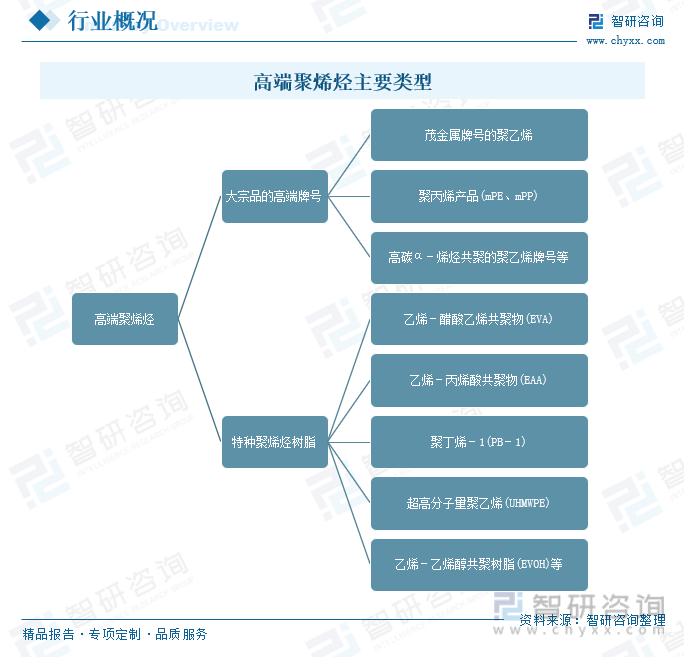

一、定义及分类

聚烯烃指乙烯、丙烯、丁烯或更高级α-烯烃聚合而成的热塑性树脂材料,包括乙烯、丙烯、丁烯以及α-烯烃的均聚、共聚物。高端聚烯烃是指具有高技术含量、高应用性能、高市场价值的聚烯烃产品,高端聚烯烃主要包括两大类型:一是大宗品的高端牌号,包括茂金属牌号的聚乙烯、聚丙烯产品(mPE、mPP)、高碳α-烯烃共聚的聚乙烯牌号等;二是特种聚烯烃树脂,主要包括乙烯-醋酸乙烯共聚物(EVA)、乙烯-丙烯酸共聚物(EAA)、聚丁烯-1(PB-1)、超高分子量聚乙烯(UHMWPE)、乙烯-乙烯醇共聚树脂(EVOH)等。

二、全球高端聚烯烃行业分析

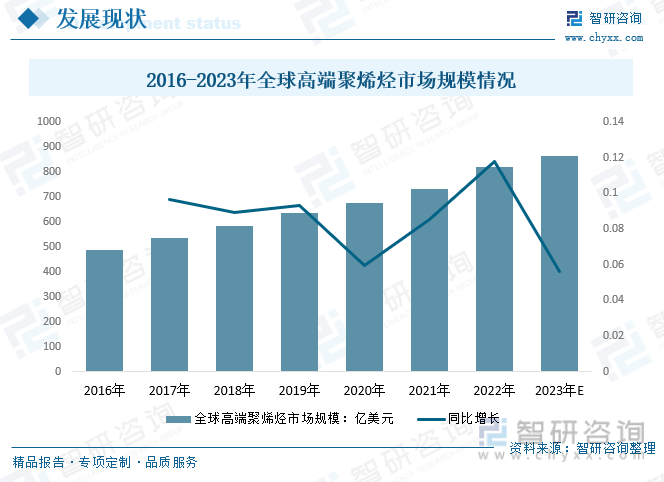

高端聚烯烃材料是航空航天、新能源以及电子信息等高新技术产业发展的重要支撑材料,同时也是促进传统产业实现节能减排和发展低碳经济的主要材料。全球高端聚烯烃的生产主要集中在西欧、东北亚以及北美地区。数据显示,2022年全球高端聚烯烃市场规模从2016年的487.51亿美元增至817.87亿美元,预计2023年全球高端聚烯烃市场规模有望达到863.96亿美元。

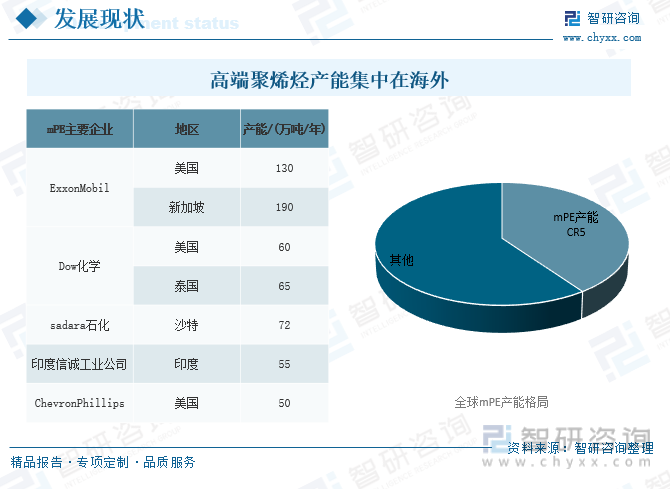

从全球的生产布局来看,高端聚烯烃生产主要集中在西欧、东南亚和北美地区,中东以大宗通用料为主,其中日本是东南亚高端聚烯烃主要生产国。相关企业包括ExxonMobil、Dow化学、BASF、LyondellBasell、Total、三井化学、住友化学、旭化成等。以mPE为例,全球mPE产能约为1500万吨,市场规模超过2000亿元,其中产能50万吨/年及以上的企业共5家,主要集中在美国,CR5约为40%,均拥有自己的mPE牌号,并进行技术封锁。

三、行业发展现状

近年来,在石脑油蒸汽裂解制乙烯、煤制烯烃、乙烷裂解制乙烯、丙烷脱氢制丙烯等项目的带动下,中国聚烯烃产业快速发展,产能具备相当规模。2022年我国高端聚烯烃产值从2016年的222.44亿元增长至637.44亿元,预计2023年我国高端聚烯烃产值将达到743.56亿元。

近年来,我国聚烯烃行业发展迅速,产量和消费量呈现双增长,成为全球聚烯烃生产和消费大国。随着中国经济持续发展、消费结构不断升级,对高端聚烯烃产品的消费需求将不断增加。2022年我国高端聚烯烃行业产量从2016年的193.43万吨增长到了487.94万吨,需求量从2016年的577.43万吨增长到了1249.6万吨;预计2023年我国高端聚烯烃行业产量有望达到567.17万吨,需求量有望达到1397.3万吨。

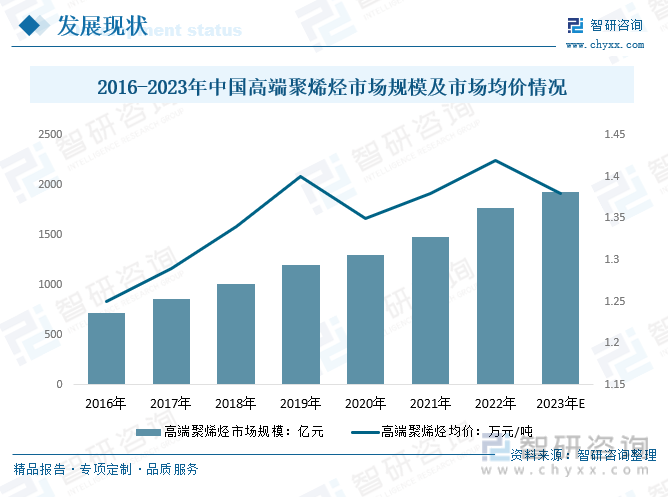

近几年,我国高端聚烯烃价格整体呈现波动上涨态势,同时市场规模表现出增长趋势。2022年我国高端聚烯烃价格从2016年的1.25万元/吨增长至2022年的1.42万元/吨,高端聚烯烃市场规模从2016年的721.79亿元增长到1774.43亿元;预计2023年我国高端聚烯烃价格约为1.38万元/吨,市场规模约为1928.27亿元。

相关报告:智研咨询发布的《中国高端聚烯烃行业竞争现状及投资机会分析报告》

三、产业链

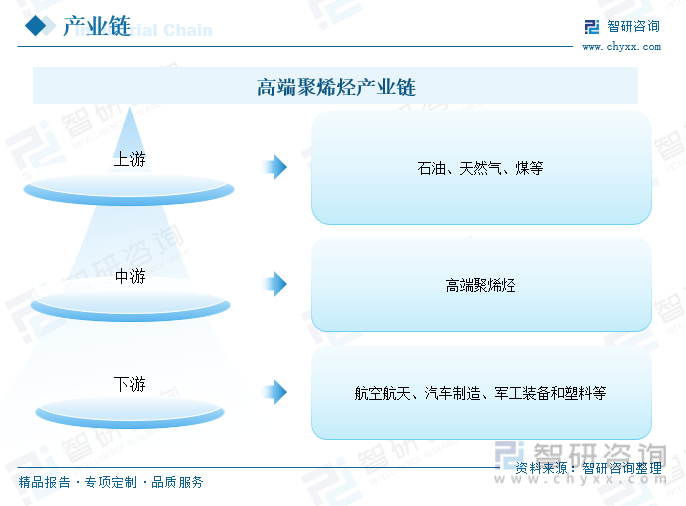

1、产业链结构

聚烯烃产品在生活中无处不在,其产业发展对人类生产和生活具有非常重要的影响。高端聚烯烃产业链上游原材料包括石油、天然气、煤等,高端聚烯烃下游应用领域十分广泛,主要的应用领域有航空航天、汽车制造、军工装备和塑料等。

2、上游-煤炭行业

煤炭是生产高端聚烯烃的主要原料之一,煤制甲醇制烯烃技术的优势在于开辟了一条非石油生产烯烃的现实路径,在我国能源安全供应不断得到重视,以及原油依赖度维持高位的背景下,煤制烯烃工艺在我国烯烃生产中的占比有望逐步提高。

我国是煤炭资源大国,已探明的煤炭储量占世界煤炭储量总数的33.8%。2022年全国煤炭产量为45.6亿吨,比2021年增长10.41%。

3、下游-航天航空

高端聚烯烃材料是航空航天、新能源以及电子信息等高新技术产业发展的重要支撑材料。目前全球航天产业长期保持稳定增长,商业航天已经成为世界航天产业的主要构成和主导力量。2022年我国商业航天行业市场规模从2015年的2340.1亿元增长到了6536亿元,年复合增长率约15.8%。

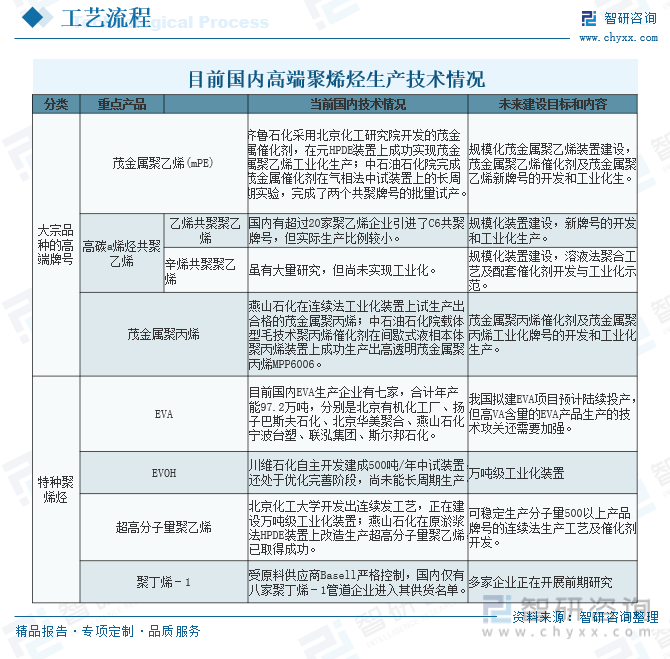

四、生产工艺

国内高端聚烯烃产品的自给率之所以那么低,很大原因是受限于技术壁垒。我国进入高端聚烯烃领域的时间较晚以茂金属聚合工艺技术为典型,从20世纪90年代开始组织国家技术攻关,但目前无论在催化剂的结构设计、聚合工艺,还是产业化规模、产品型号等方面都难以满足市场需求。加之科研投入偏低,使得行业基础研究薄弱,就成为了限制中国高端聚烯烃行业创新发展的关键,也造成了中国目前聚乙烯产品的同质化现象,产品也多集中在低中端领域。

在我国,石脑油裂解、煤制甲醇、烷烃脱氢等烯烃生产工艺均有工业化应用。其中,石脑油裂解制烯烃的技术较为成熟,最早实现工业化,是我国主流的烯烃生产路线。总体来看,轻烃脱氢制烯烃具有工艺流程短,项目投资和运营成本低等优势,但其产品结构较为单一,当丙烯-丙烷、乙烯-乙烷价差收窄时,装置盈利能力可能出现较大波动。

国内的高端聚烯烃行业中,技术壁垒高,目前依旧依赖国外技术的引进驱动,而国产技术成熟度不高,产品质量稳定性与国外还有差距,仍处于一个相对落后的阶段,短期内难有改变。

五、竞争格局

1、市场竞争格局

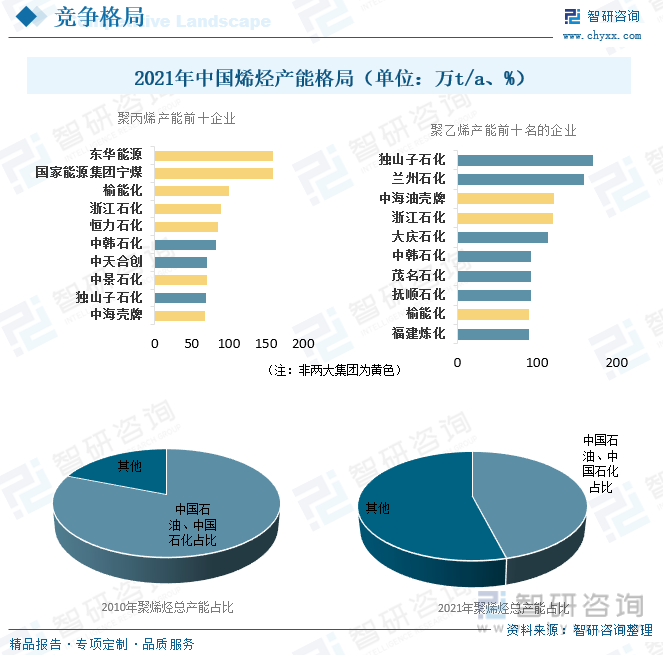

近年来,在传统石脑油蒸汽裂解制乙烯、煤制烯烃、乙烷裂解制乙烯、丙烷脱氢制丙烯(简称PDH)等石化项目的带动下,中国聚烯烃产业快速发展,2021年产能达到6130万t/a,其中聚乙烯2914万t/a、聚丙烯3216万/a。中国石油天然气集团有限公司(简称中国石油)和中国石油化工集团有限公司(简称中国石化)这两大集团的总产能尽管仍占中国聚烯烃市场的半壁江山,但随着民营企业快速崛起,两大集团的产业影响力呈下降趋势,产能占比由2010年的81%降至2021年的46%。

2021年,中国聚丙烯产能排名前五位的企业均为非两大集团的企业,分别是国家能源集团宁夏煤业有限责任公司(简称国家能源集团宁煤)160万t/a、东华能源股份有限公司(简称东华能源)160万t/a、陕西延长中煤榆林能源化工有限公司(简称榆能化)100万t/a、浙江石油化工有限公司(简称浙江石化)9t0万t/a和恒力石化股份有限公司(简称恒力石化)85万t/a。中国聚乙烯产能排名前十位的企业仍以两大集团所属企业为主,但浙江石化120万t/a和榆能化90万t/a聚乙烯产能成功挤入前十名,分别位列第四和第八。

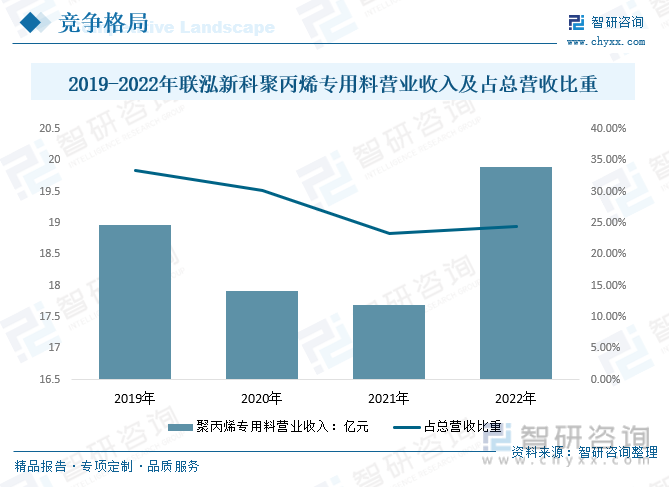

2、民营代表企业-联泓新科

联泓新材料科技股份有限公司是一家新材料产品和解决方案供应商,产品主要包括EVA、PP、EO及EOD等,广泛应用于光伏、线缆、鞋材、塑料、日化、纺织、建筑、路桥、皮革、涂料、农化、金属加工等领域,多个产品在细分市场份额领先。

六、行业发展趋势

高端聚烯烃通常是指具有高技术含量、高应用性能、高市场价值的聚烯烃产品。随着高端聚烯烃应用需求不断攀升,市场向高端化、差异化方向演进态势渐趋明显,这将给聚烯烃市场发展带来巨大空间和机遇。目前,中国石油、中国石化、烟台万华等在茂金属聚烯烃产业化技术积累及硬件和软件条件已开始布局,正在加速推进聚烯烃产业高端化进程。政策支持也为高端聚烯烃发展提供了契机。按照国家“十四五”产业规划,聚烯烃产业升级需要注重高端化、差异化、多元化产品开发技术创新。加大茂金属聚烯烃弹性体、双峰聚烯烃、超高分子量聚乙烯等高端聚烯烃产品的开发和市场推广力度,提高聚丙烯管材专用料、电容膜专用料、聚乙烯汽车油箱专用料、燃气管道专用料等生产比例,从而提升我国聚烯烃产业竞争力。因此,高端聚烯烃产品将是行业未来发展重点方向之一。

中国已经发展成为聚烯烃产业大国,产业总规模超过6000万/a,消费量超过7000万/a。近年来,在全行业的努力下在新产品开发方面已经取得很大进展。但总体而言中国并不是聚烯烃产业强国,仍存在产品结构不合理、高端产品依赖进口,核心技术受制于人、自主创新能力不足等问题,未来产品向高端化方向调整仍是共同努力的方向。

随着行业的发展及国家政策法规要求的变化,聚烯烃行业未来将会迎来重大变革。目前国内聚烯烃生产企业的技术状况,与以前相比均有较大差异。前期大部分石化企业不具备聚烯烃高端产品生产能力,现如今已有部分石化企业完成了高端产品开发。同时,部分聚烯烃产品的应用领域已今非昔比。未来将开拓高端聚烯烃蓝海。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国高端聚烯烃行业竞争现状及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高端聚烯烃行业竞争现状及投资机会分析报告

《2026-2032年中国高端聚烯烃行业竞争现状及投资机会分析报告 》共十章,包含中国高端聚烯烃行业市场竞争格局分析,中国高端聚烯烃行业领先企业发展分析,中国高端聚烯烃行业投资策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国半导体封装测试消耗型硬件行业进入壁垒、市场政策、产业链、市场规模、竞争格局及未来发展趋势分析:国际厂商占据主导地位[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2026年中国综合电力工程服务行业产业链、市场规模、市场布局、竞争格局及发展趋势研判:行业增长空间持续释放,结构进一步向工程总承包业务倾斜[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![研判2026!中国间充质干细胞培养基行业主要成分、产业链、市场规模、新产品分析:临床合规驱动国产替代加速,行业迈入"无血清、成分明确"新纪元[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)