摘要:

一、产业链:原材料供应产能持续扩大,市场需求增长前景可观

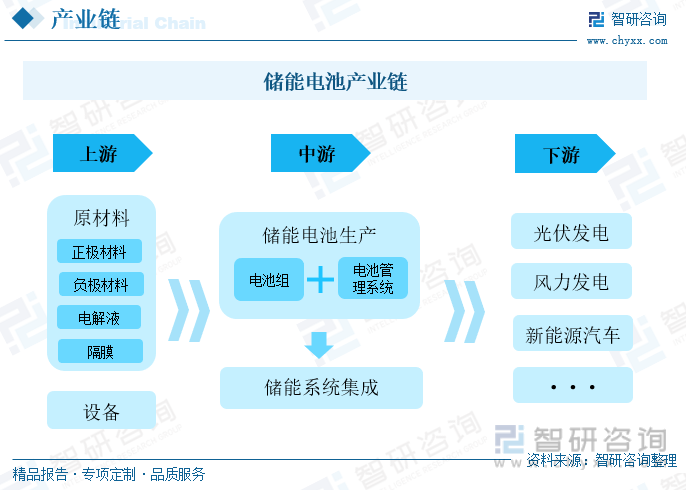

储能电池的上游是正极材料、负极材料、电解液和隔膜四大电池材料和相关设备,中游则是储能电池生产及储能系统集成。随着新能源产业的火热发展,四大电池核心材料也飞速发展,出货量均呈现出高速增长的态势。新能源发电的装机容量在我国电力结构中的占比持续提升,将拉动储能电池需求持续上涨。

二、发展现状:储能电池出货量高速增长,企业竞争呈现“一超多强”局面

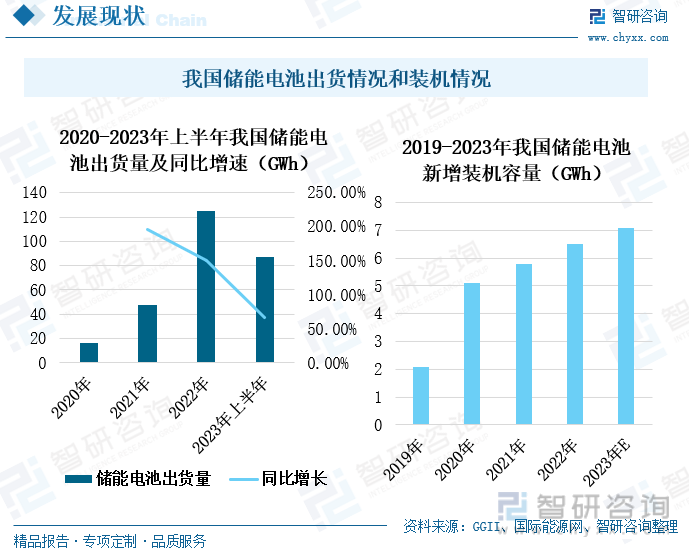

在政策和市场的双重驱动下,我国储能电池的出货量也实现高速增长,2023年上半年出货量为87GWh,较2022年同期增长67%。近年来,我国企业不断加大储能电池领域的研究投入,在相关技术上取得了较大的进步,缩小了磷酸铁锂电池性能与三元材料电池性能的差距,磷酸铁锂的市场需求迅速增多。宁德时代是我国储能电池行业的龙头企业,其出货量远超其他企业。

三、企业分析:营业收入持续上涨,储能电池毛利率回升

宁德时代是全球领先的新能源创新科技公司,随着风光电市场的火热发展,储能电池需求持续增长,宁德时代也加大了储能电池业务的开发力度,储能电池系统营业收入占总营收的比重也有所上涨。2023年上半年,宁德时代的储能电池系统营收继续上涨,同期毛利率也回升至21.32%。

四、发展趋势:储能电池需求持续增长,国内外市场开发同步推进

近年来我国大型风光电项目陆续开工建设,随着项目的投产运行,储能需求将继续释放,我国储能电池需求持续旺盛。目前,我国储能电池的发展拥有良好的政策环境和活力满满的市场需求,推动储能电池企业积极扩产。随着供给产能的持续增长,我国储能电池市场供应充足,将推动企业加快海外市场的开发。

关键词:储能电池 产业链 发展现状 企业分析 发展趋势

一、产业链:原材料供应产能持续扩大,市场需求增长前景可观

传统的化石能源是不可再生资源,随着人类工业化进程的持续推进和能源需求的不断增长,化石能源供应紧张问题越来越突出,新能源的开发成为人们缓解能源紧张问题的重要手段。但是,太阳能、风能、水能等清洁能源的电力供应存在不稳定、不连续的问题,因此需要通过储能技术将电能集中储存,然后实现稳定释放。目前,储能技术分为机械储能、电磁储能、电化学储能、热储能和化学储能等,其中电化学储能主要是指各种储能电池。储能电池的上游是正极材料、负极材料、电解液和隔膜四大电池材料和相关设备,中游则是储能电池生产及储能系统集成。储能电池最主要的下游应用是光伏发电和风力发电,另外在新能源汽车等其他领域也有所应用。近年来,国家出台一系列政策鼓励和支持储能产业的发展,各省市也在中央政策的引导下,加快政策兑现和落实,对新能源项目制定详细的配储要求,以提高能源利用效率和保障电网的稳定供应。随着我国新能源产业的持续发展,储能电池作为新能源产业链中的重要一环,其发展空间和发展前景都十分可观。

正极材料、负极材料、电解液和隔膜是新能源电池的四大核心材料,随着新能源产业的火热发展,四大电池核心材料也飞速发展,出货量均呈现出高速增长的态势。2023年上半年,正极材料出货量为115万吨,同比增长50%;负极材料出货量为72万吨,同比增长18%;电解液出货量为47万吨,同比增长44%;隔膜出货量为72亿平,同比增长24%。正极材料主要由各类金属及金属氧化物制成,会直接影响电池性能。负极材料则主要由石墨制成,包括人工石墨和天然石墨,负极材料是锂离子和电子的载体,起到储存和释放能量的作用。电解液主要由锂盐、有机溶剂等材料制成,在正负极之间传导离子,是离子传输的载体。隔膜的主要材料是聚乙烯和聚丙烯,位于电池两极之间,防止两极因接触而短路。

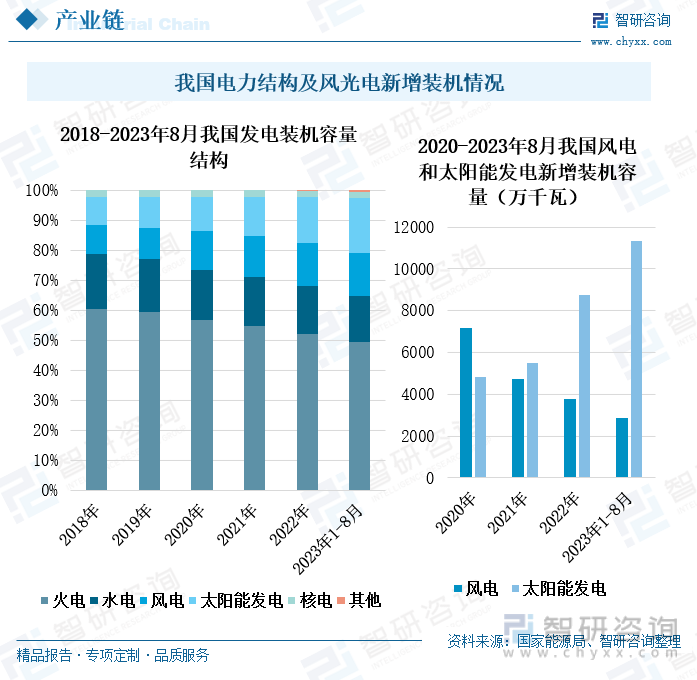

目前,火力发电仍然是我国主要的发电方式,不过随着国家供给侧结构性改革的深入推进,新能源发电的装机容量在我国电力结构中的占比持续提升,火力发电的装机容量占比逐渐被压缩。截至2023年8月,我国火力发电装机容量为136606万千瓦,占同期电力装机容量的49.47%,较2022年末减少了2.5个百分点。同时,风力发电和太阳能发电的装机容量占比持续上涨,截至2023年8月末,我国风力发电装机容量为39537万千瓦,占比为14.32%,较2022年末增加了0.06个百分点;太阳能发电装机容量为50541万千瓦,占比为18.3%,较2022年末增加了2.99个百分点。我国风力发电在经历了2020年抢装潮后,新增装机容量出现下滑,2022年风电新增装机容量为3763万千瓦,同比下滑20.9%。不过,近年来国家鼓励大型风光电项目的建设,2023年风电装机容量回升,1-8月新增装机容量为2892万千瓦,同比增加了127万千瓦。与风电相比,太阳能发电保持着稳定增长的趋势,2023年1-8月,我国太阳能发电新增装机容量为11316万千瓦,同比增加了6869万千瓦。

随着新能源技术的不断突破和国家政策的大力支持,能源供给结构改革将持续推进,新能源发电有望取代火力发电,成为电力供应的主力。但太阳能、风力资源等都存在不能稳定供应的弊端,白天和夜晚、晴天和雨天以及风力的大小等都是人为难以控制的,而储能技术能很好地平衡光伏和风电发电的波动性。因此,储能电池是支撑光伏发电和风力发电高质量发展的重要因素,光伏和风电的快速发展也将拉动储能电池需求持续上涨。

相关报告:智研咨询发布的《中国储能电池行业市场运行态势及发展趋势分析报告》

二、发展现状:储能电池出货量高速增长,企业竞争呈现“一超多强”局面

储能电池主要是指使用于太阳能发电设备和风力发电设备以及可再生能源储蓄能源用的蓄电池。在政策和市场的双重驱动下,我国储能电池的出货量也实现高速增长,2022年出货量为125GWh,同比增长150%,2023年上半年出货量为87GWh,较2022年同期增长67%。虽然近年来我国储能电池的出货量增速有所放缓,但仍处于较高水平。并且,2019年至2022年,我国储能电池新增装机容量持续上涨,2022年新增装机容量6.5GWh,同比增长12.1%,预计2023年将上涨至7.1GWh。2021年,国家发展和改革委出台《关于加快推动新型储能发展的指导意见》,大力支持储能产业发展,近年来各地方政府也积极落实和完善相关政策,储能产业发展的顶层设计不断完善,政治环境良好。同时,随着大型风光电基地项目的建设和投产,储能电池的市场需求还将继续上涨,相关企业也将积极推进产能建设和技术升级,我国储能电池出货量和新增装机容量将继续增长。

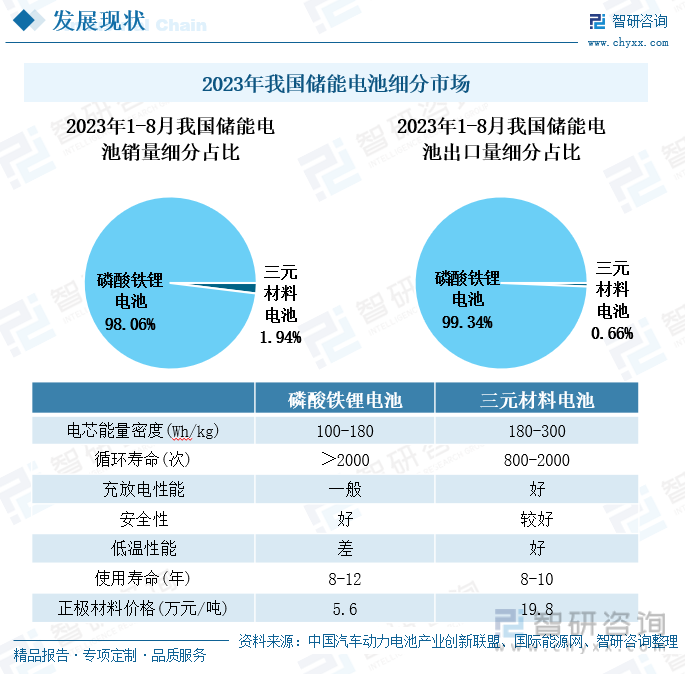

我国储能电池的细分市场主要包括磷酸铁锂电池和三元材料电池,磷酸铁锂电池在循环寿命、使用寿命、安全性以及生产成本方面具有一定的优势,但三元材料电池在电芯能量密度、充放电性能和低温性能等方面更具优势。近年来,我国企业不断加大储能电池领域的研究投入,在相关技术上取得了较大的进步,CTP电池、刀片电池、JTM电池等技术的突破缩小了磷酸铁锂电池性能与三元材料电池性能的差距,同时磷酸铁锂电池的性价比相对较高,符合企业降本增效的需求,因此磷酸铁锂的市场需求迅速增多,并逐渐挤占三元材料电池的市场份额。2023年1-8月,磷酸铁锂电池的销量和出口量都占据了储能电池总量的98%以上,占据市场主导地位。

从储能电池出货情况来看,宁德时代是我国储能电池行业的龙头企业,其出货量远超其他企业。不仅在我国,放眼全球市场,宁德时代的储能电池也居于首位。2022年,宁德时代的储能电池出货量为53000MWh,同比增长212%。其次是比亚迪,2022年储能电池出货量也超过了10000MWh,同比增速为211%。随着我国储能电池政策环境的不断完善以及下游需求的持续增长,相关企业也积极加大资金投入,扩建产能。2022年,亿纬锂能、瑞浦兰钧、鹏辉能源、国轩高科等重点企业的储能电池出货量都实现了大幅增长,尤其鹏辉能源和国轩高科的出货量增幅超过10倍。

三、企业分析:营业收入持续上涨,储能电池毛利率回升

宁德时代是全球领先的新能源创新科技公司,主要从事动力电池、储能电池和电池回收利用产品的研发、生产和销售。同时,宁德时代还积极在电池材料、电池系统、电池回收等产业链相关领域进行研究探索,并拥有核心技术优势及前瞻性研发布局。2019年至2022年,宁德时代的营业收入和归母净利润持续上涨,2022年营业收入为3285.94亿元,同比增长152.07%,归母净利润为307.29亿元,同比增长92.89%,增速明显提升。2023年,宁德时代继续推进公司产能的提升和市场竞争力的巩固,上半年营业收入为1892.46亿元,同比增长67.52%,归母净利润为207.17亿元,同比增长153.64%。

随着风光电市场的火热发展,储能电池需求持续增长,宁德时代也加大了储能电池业务的开发力度,储能电池系统营业收入占总营收的比重也有所上涨。2023年上半年,储能电池系统营业收入占比为14.79%,同比增加了2.69个百分点。宁德时代的储能电池产品广泛的应用于发电侧、输配电侧与用户侧领域,产能优势和技术优势明显,2019年至2022年,其储能电池系统营收持续上涨。2022年,储能电池系统营收449.8亿元,同比增长超两倍,但同期毛利率却下滑至17.01%,同比下降了11.51个百分点。2023年上半年,宁德时代的储能电池系统营收继续上涨,营收279.85亿元,同比增长119.73%,并且同期毛利率也回升至21.32%,同比增加14.89个百分点。

四、发展趋势:储能电池需求持续增长,国内外市场开发同步推进

1、新能源发电装机容量持续增长,储能电池需求旺盛

2022年6月1日,国家发展改革委等多个部门联合发布的《“十四五”可再生能源发展规划》中,提出“十四五”期间,我国风电和光伏的发电量翻倍增长,并且到2030年我国风电和光伏的累计装机容量达到12亿千瓦以上的发展目标,并明确指出要加快重点区域的可再生能源的规模化、集约化开发,推进大型风电和光伏发电基地建设。在国家政策的引导和支持下,近年来我国大型风光电项目陆续开工建设,随着项目的投产运行,储能需求将继续释放,我国储能电池需求持续旺盛。另外,近几年新能源汽车的需求量也持续增长,消费者对新能源汽车的续航能力的要求也逐渐提高,因此新能源汽车领域的储能需求也将继续上涨。

2、企业积极扩产增效,同步推进海外市场开发

目前,我国储能电池的发展拥有良好的政策环境和活力满满的市场需求,因此储能电池也成为资本投资的火热领域,相关投融资事件频发,市场需求的不断增长也推动储能电池企业积极扩产,我国储能电池供给市场将持续扩容。随着供给产能的持续增长,我国储能电池市场供应充足,将推动企业加快海外市场的开发。绿色化是全球经济发展的必然趋势,新能源产业在海外市场的发展空间也十分广阔,因此海外市场的储能电池需求增长空间也十分可观。并且,我国储能电池的技术及产能在全球具备一定优势,国际市场竞争力较强,海外市场也是我国储能电池企业市场开发的重要领域。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国储能电池行业市场运行态势及发展趋势分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国储能电池行业市场运行态势及发展趋势分析报告

《2023-2029年中国储能电池行业市场运行态势及发展趋势分析报告 》共八章,包含中国储能电池产业链梳理及全景深度解析,中国储能电池代表性企业案例研究,中国储能电池行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某储能电池企业顺利通过2024年广东省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/3.png?x-oss-process=style/w320)