内容概要:随着国际电子制造产业的转移以及下游应用行业需求的拉动,我国分立器件行业近年持续着较快的发展态势,后续市场空间广阔,增长潜力较大。我国半导体分立器件市场规模2023年预计将达到127.41亿美元,相比2022年的125.98亿美元同比增长1.14%。

关键词:分立器件市场规模、分立器件市场竞争格局、分立器件行业发展前景

一、定义及分类

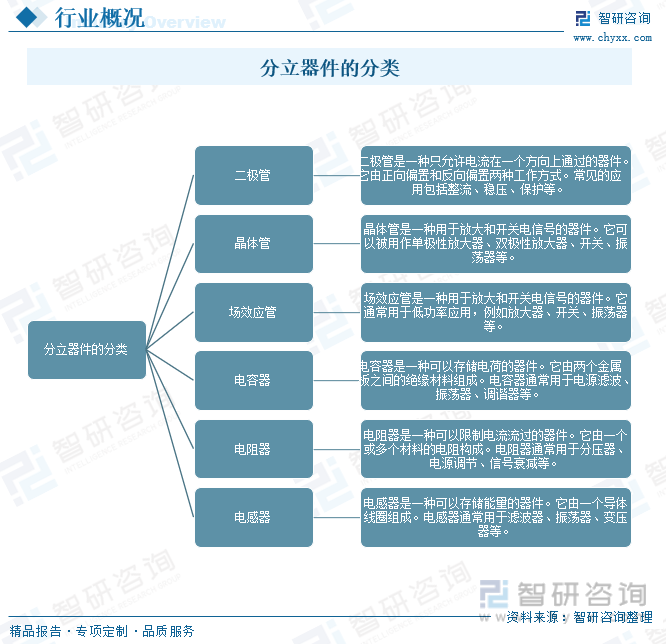

分立器件是指独立的电子元件,通常由一个或多个电子器件组成。这些器件可以单独使用,也可以与其他器件组合使用,以完成特定的电路功能。常见的分立器件包括二极管、晶体管、场效应管、电容器、电阻器和电感器等。这些分立器件在电子电路中扮演着重要的角色,它们的性能和特性都有所不同。根据具体应用需求,可以选择不同的分立器件来实现所需的电路功能。

二、全球分立器件行业分析

半导体分立器件是半导体行业的重要组成部分,亦是电力电子装备的基础和核心器件,主要用于电力电子设备的整流、稳压、开关、混频、放大等,具有应用范围广、用量大等特点。

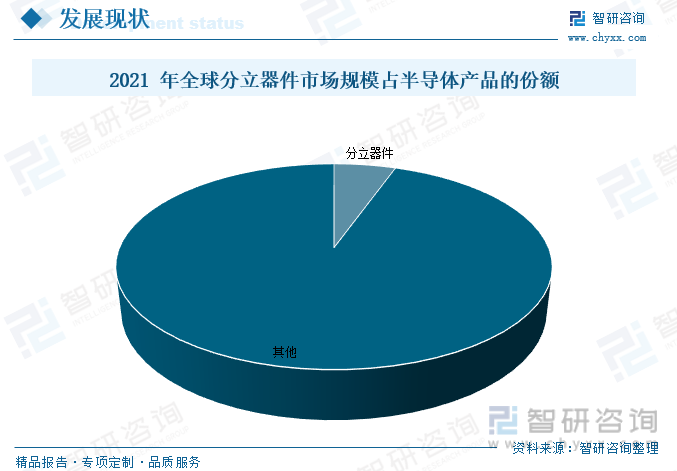

分立器件是指具有单独功能的电子元件,用于电力电子设备的整流、稳压、开关、混频等,是构成电力电子变化装置的核心器件之一,分立器件品类繁多,具有广泛的应用范围和不可替代性。2021年全球半导体产品中分立器件占比5.46%。

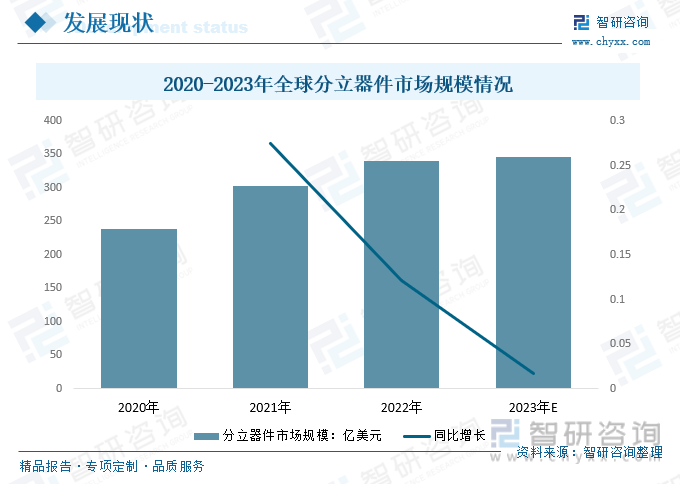

分立器件作为半导体产业的重要分支,在电力电子的各个领域有着广泛应用,具有较大的发展前景。如果将集成电路比喻为人体的大脑的话,分立器件就是人体的血管,其长期稳定的运行保证了电子器件的安全及寿命,关系到现代电气及电子工业的安全。2022年全球分立器件市场规模约为340亿美元,较2021年度增长12.07%。2023年,随着新能源汽车、清洁能源等产业的发展,全球半导体分立器件将继续保持良性增长趋势。预计2023年全球分立器件市场规模到346亿美元,较2022度增长约1.9%。

相关报告:智研咨询发布的《中国分立器件行业市场发展现状及竞争格局预测报告》

三、国内分立器件行业发展现状

分立器件是构成电力电子变化装置的核心器件之一,在消费电子、电子仪器仪表等多个领域都有大量使用。随着国际电子制造产业的转移以及下游应用行业需求的拉动,我国分立器件行业近年持续着较快的发展态势,后续市场空间广阔,增长潜力较大。我国半导体分立器件市场规模2023年预计将达到127.41亿美元,相比2022年的125.98亿美元同比增长1.14%。

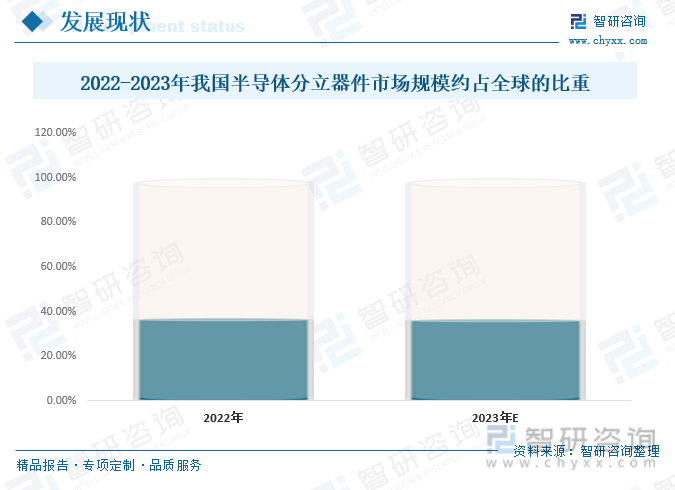

在国产替代的背景下,我国分立器件行业有望赶超欧美。2022年我国半导体分立器件市场规模占全球的37.05%,预计2023年我国半导体分立器件市场规模约占全球市场规模的36.8%。

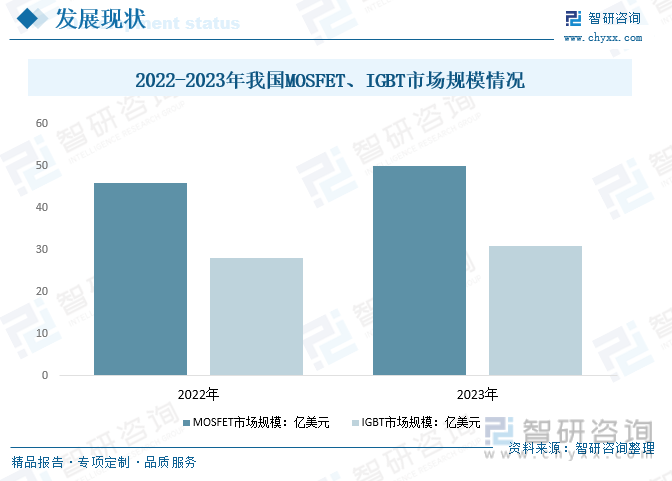

随着汽车电子、清洁能源等产业的发展,以及世界各国对碳排放管理愈加严格(如中国政府制定的“碳达峰、碳中和”政策),带来了大功率充电、节能元器件的需求,MOSFET、IGBT、第三代半导体市场需求不断增长。2022年,我国MOSFET、IGBT市场规模分别为46亿美元和28亿美元,预计2023年将分别达到50亿美元和31亿美元,同比增长分别为8.7%和10.7%,占据中国分立器件市场规模的一半以上,并将继续保持较好的增长趋势。

四、产业链

1、产业链结构

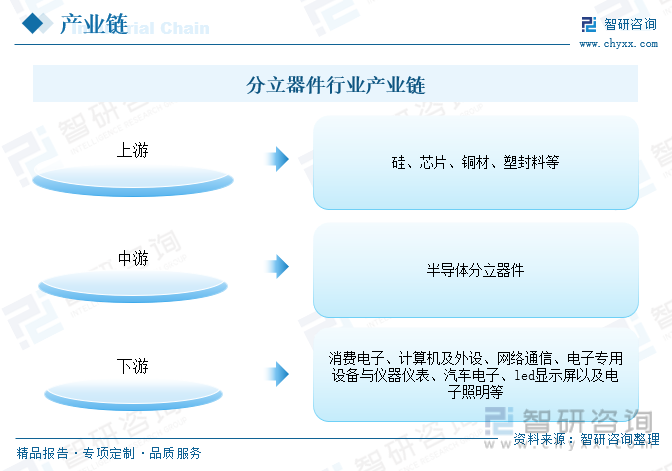

分立器件是电子元件与电子器件的总称。分立器件被广泛应用到消费电子、计算机及外设、网络通信、电子专用设备与仪器仪表、汽车电子、led显示屏以及电子照明等等领域,其上游主要原材料中包含硅、芯片、铜材、塑封料等。

2、上游-硅片

硅片是半导体分立器件生产最重要的原材料之一。由于硅元素是地壳中储量最丰富的元素之一,近年来,我国硅片产量高速增长。2022年我国硅片产量约为357GW,同比2020年增长57.27%;

2023年上半年我国硅片产约为253.4GW。

3、下游-仪器仪表

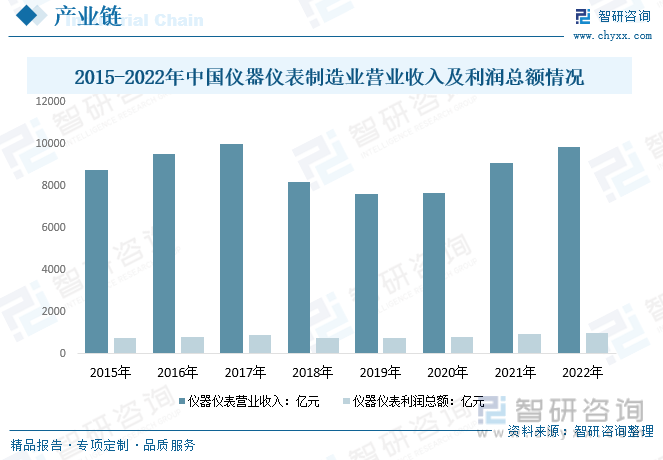

分立器件是完成电力电子变化装置的主要元器件之一,在电子仪器仪表等领域均适用。我国仪器仪表行业是一个高速、平稳发展的行业,由于国家的重视和支持,近年来我国仪器仪表与测量控制取得了可喜的成绩,获得了很大的发展。2022年中国仪器仪表制造业营业收入达9835.4亿元,较2021年增加了734亿元。随着中国仪器仪表制造业营业收入的增加,利润总额也随之增长,2022年中国仪器仪表制造业利润总额达957亿元,较2021年增加了60.6亿元。

五、竞争格局

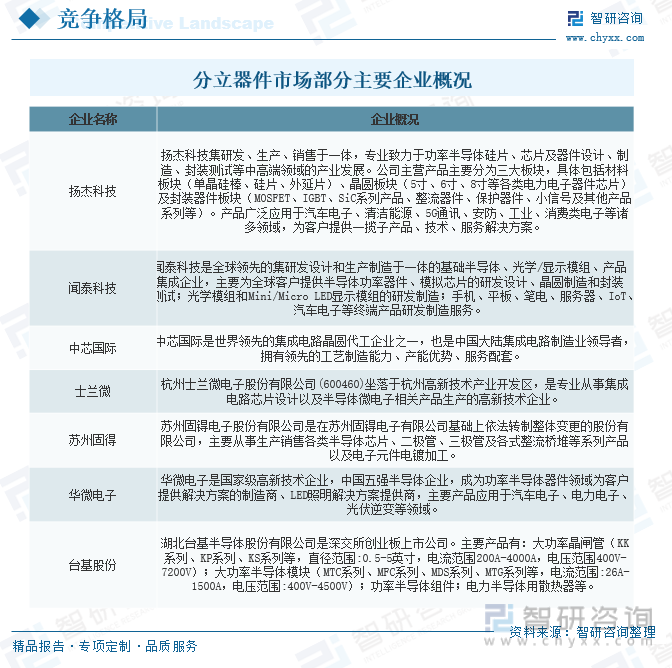

全球半导体分立器件行业竞争格局呈现区域错配的特征。从供给端来看,欧洲是全球最大的半导体分立器件生产区域,其主要厂商有意法半导体、英飞凌、NXP等。这些厂商在高端产品方面具有较强的技术优势和市场份额,在汽车电子、工业控制等领域有着广泛的应用。

半导体分立器件,可谓是我国电力电子产品的基础之一,同时也是电力电子变化装置不可缺少的核心零部件之一,被广泛应用在消费电子、汽车电子、电子仪器仪表等等这些领域上面。我国半导体分立器件行业竞争格局呈现国际厂商与国内厂商的共存状态。我国分立器件企业凭借自身的优势,抓住契机,扩大市场份额,在二极管、MOSFET、IGBT等细分领域得以长足进步,代表性企业包括华润微、士兰微、扬杰科技以及长晶科技等。

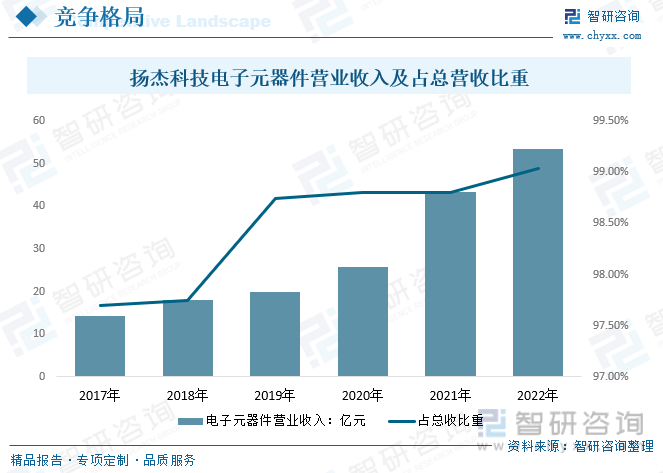

2、龙头企业-扬杰科技

扬杰科技属电子元器件制造行业。主要经营活动为半导体器件、半导体芯片、半导体硅片等半导体分立器件产品的研发、生产和销售。产品主要有:半导体器件、半导体芯片、半导体硅片等。2022年扬杰科技电子元器件营业收入从2017年的14.36亿元增长至53.51亿元,占总营收的比重从2017年的97.7%扩大至99.03%。

六、行业发展趋势

半导体分立器件行业的增长动力主要来自于下游终端市场的需求拉动和技术创新驱动,随着5G通信、物联网、人工智能、新能源汽车等领域的快速发展,对半导体分立器件的性能要求不断提高,促进了行业内的技术进步和产品更新。同时,随着国家对半导体产业的重视和支持,以及产业链上下游的协同发展,为行业提供了良好的发展环境和机遇。

随着国际电子制造产业的转移以及下游应用行业需求的拉动,我国分立器件行业近年持续着较快的发展态势,后续市场空间广阔,增长潜力较大。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国分立器件行业市场发展现状及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国分立器件行业市场发展现状及竞争格局预测报告

《2026-2032年中国分立器件行业市场发展现状及竞争格局预测报告》共十四章,包含2026-2032年中国分立器件行业投资前景,2026-2032年中国分立器件企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国半导体分立器件行业产业链图谱、发展历程、发展现状及趋势分析:随着技术的不断进步和市场的持续扩大,中国半导体分立器件市场规模还将继续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2024年中国功率半导体分立器件行业发展历程、市场规模、重点企业及发展趋势分析:功率半导体分立器件规模不断扩大,MOSFET和IGBT应用前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)