内容概况:随着现代信息技术的发展,安防产品与物联网、三网融合、移动通信等技术融合,结合人工智能与大数据技术,安防产品从模拟技术迅速向数字化、智能化,高清化发展过渡,安防产品的智能化、智慧化进展迅速,行业的产值也迅速扩大。2022年我国智慧安防产值来到3514.2亿元,从2015年占总产值的31.7%增长到38.4%。未来在国家政策大力鼓励下,智慧城市的建设速度将会持续加快。

关键词:智慧安防市场规模、智慧安防发展背景

一、行业概况

智慧安防是建设智慧城市的基础,其核心内容是对海量的安防信息进行获取以及智能分析,强化城市的智能感知能力,实现事前积极预防、事中实时感知和快速响应以及事后的快速调查分析,从而有效保障人们日常生活和生产管理的可持续运转。

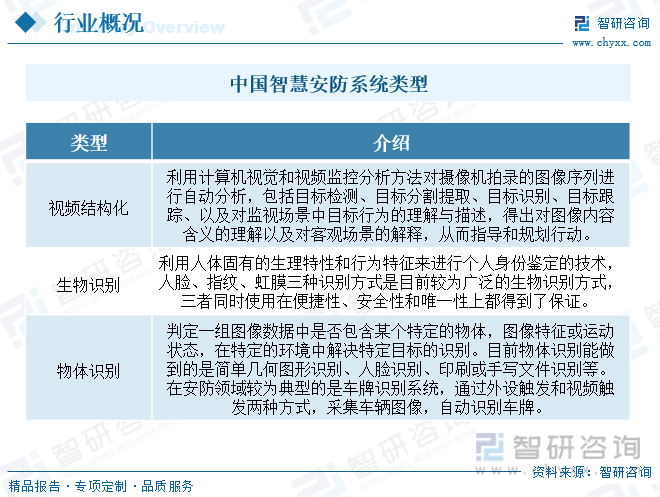

主流的智慧安防系统主要分为视频结构化、生物识别、物体识别三类。视频结构化系统专注于对视频数据的识别和提取;生物识别系统主要为指纹识别和人脸识别;物体特征识别系统主要是判断图像数据,其典型应用为车票识别系统。目前智慧安防系统能够基于用户需求提供个性化解决方案,其应用领域十分广泛,包括平安城市、智能交通、智能楼宇、金融、能源、文教卫等领域。

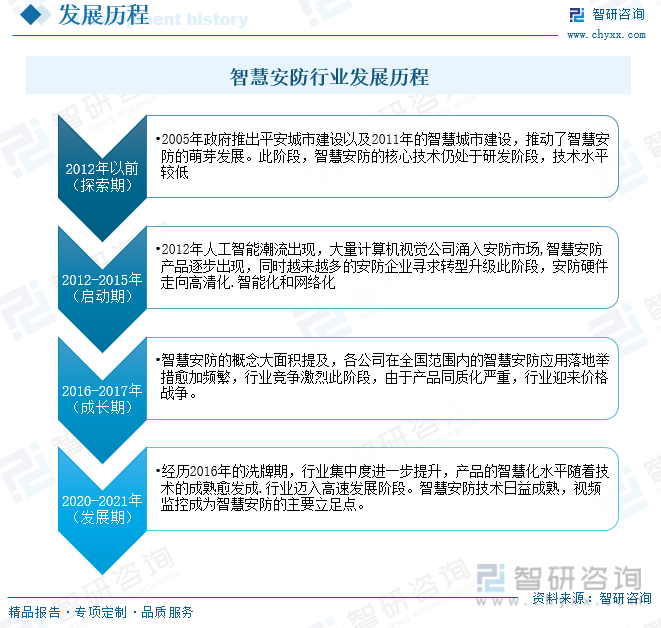

伴随城市智能化进程不断加快,传统的人防和物防等安防手段已经无法满足各领域的个性化安防需求,市场对以信息技术、云计算、大数据等技术为核心的智慧安防系统的需求愈发增多,从而促进行业的革新发展。自2005年政府积极推动平安城市的建设,以科技为主,人防、物防为辅的全新科技管理方式逐渐普及,公共安全领域对安防产品的智能化程度愈发高要求,进而助推智慧安防平台的建设。

近年来信息技术的快速发展有利于重塑安防产业,快速高效的发展安防行业。为此政府出台了一系列相关政策旨在促进行业持续保持中高速发展,产品和服务迈向中高端水平,努力实现新的跨越:一是安防制造向规模化、自动化、智能化转型升级;二是安防服务向规模化、规范化发展;三是安防技术应用向解决方案系列产品化升级;四是安防系统建设向互联互通、高度集成及多业务融合的方向转变;五是安防骨干企业向国际化、品牌化迈进;六是安防行业从业人员更趋专业化、职业化。

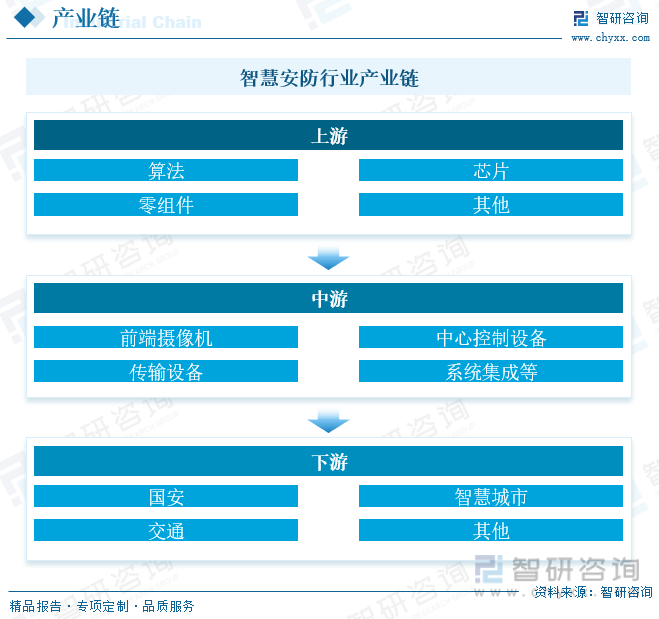

智慧安防行业上游行业主要以电子元器件、集成电路、摄像头、软件系统、网络服务等电子信息产业为主,上游行业是智慧安防行业产品服务提供生产运行所需的硬件设备和软件系统。上游行业产品升级有利于提高智慧安防行业市场竞争力,提高智慧安防的技术特征以及与其他行业的融合程度。智慧安防行业下游主要以公安系统、交通、能源、教育、医疗等行业,近些年,中国城镇化率的不断提升,为我国智慧城市的发展提供了良好的发展背景,随着互联网+的深入发展,以及下游行业市场规模的不断扩张。各行业线上业务管理服务规模快速提升,信息保护以及企业安全管理出现新的需求。为国内智慧安防行业的应用市场创造了可观的市场前景。

相关报告:智研咨询发布的《中国智慧安防行业市场现状分析及投资前景评估报告》

二、发展现状

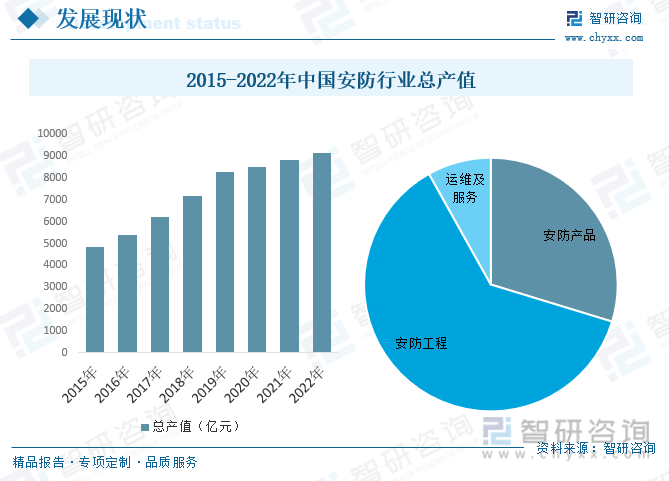

安防是随着现代社会安全需求应运而生的产业,是社会公共安全体系的重要组成部分,只要社会还有犯罪和不安定因素存在,安防行业就会存在并发展。安防统属于电子行业的范畴,是对现代计算机技术、集成电路应用技术、网络控制与传输技术和软件技术的综合利用。2022年我国安防行业总产值来到9152亿元,同比增长3.82%。我国安防产业可以细分为安防产品、安防工程、安防运维及服务三大板块。其中安防工程产值占到62.2%,安防产品和运维及服务分别占到29.7%和8.11%。

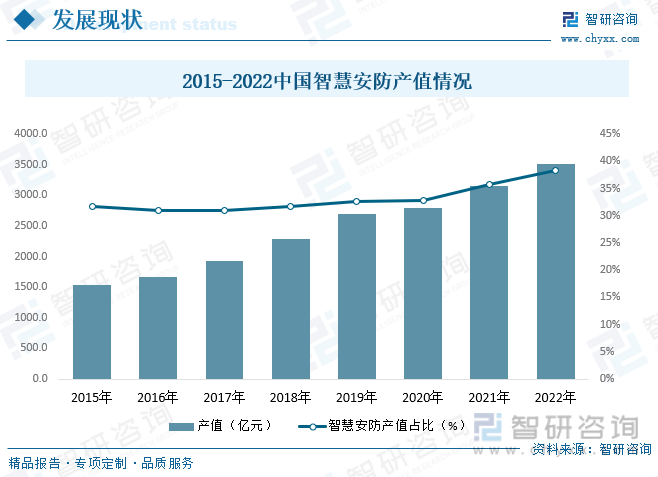

随着现代信息技术的发展,安防产品与物联网、三网融合、移动通信等技术融合,结合人工智能与大数据技术,安防产品从模拟技术迅速向数字化、智能化,高清化发展过渡,安防产品的智能化、智慧化进展迅速,行业的产值也迅速扩大。2022年我国智慧安防产值来到3514.2亿元,从2015年占总产值的31.7%增长到38.4%。未来在国家政策大力鼓励下,智慧城市的建设速度将会持续加快;同时在金融、文教卫等领域用户的安全防范意识逐步加强的推动下,智慧安防在这些领域的渗透程度将不断提升。

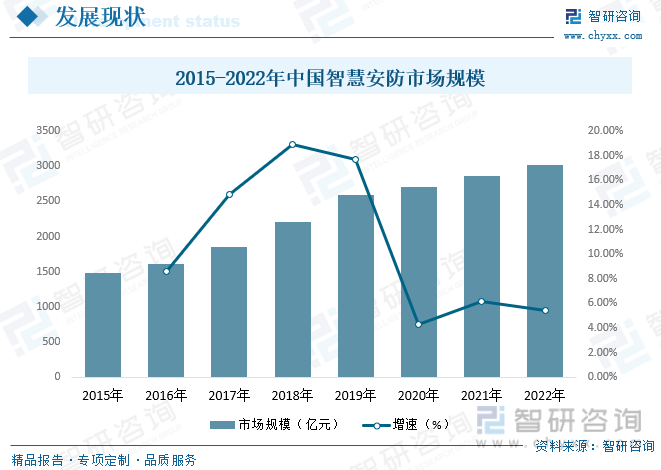

在新兴技术迭代更新的推动下,智慧化成为安防行业发展的主流形式,智慧安防逐渐成为安防企业转型升级的方向,在安防行业的占比越来越大。另外,“一带一路”战略、平安城市、智慧城市、智能交通等一系列重大项目的开展,有力促进了智慧安防系统产业的发展。2015年至2022年之间,智慧安防的市场规模由1484.2亿元增长至3022.1亿元,年复合增长率为10.69%。

三、竞争格局

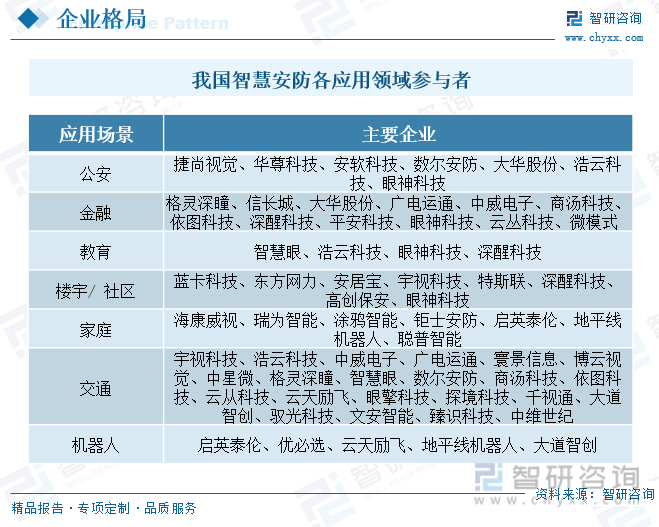

智慧安防又称“AI+安防”。AI对社会的影响,可以将其归纳为三方面。第一、突破和提升计算能力;第二、辅助提升生产效率;第三、提高生活品质。随着AI技术的不断突破和深度普及,“AI+”的企业如雨后春笋般涌现。在生产和生活方面,落地应用最快最成熟的场景当属安防领域。从安防企业相关业务方向来看,智慧安防主要应用于交通、楼宇、家庭和公安这四个领域。其中,公共交通安全领域备受重视,该领域发展较为成熟且上市企业数量最多。

四、发展趋势

一直以来,我国的安防监控市场主要集中在行业应用,随着人们生活条件的提高、安全防范意识的加强,居民家庭对于安防问题越来越重视,照看老人儿童、防火、防盗、防漏电等已经成为现代家庭的迫切需求。此外,互联网与安防行业的结合,在技术层面上也帮助了传统安防企业打开民用安防市场,使得家庭安防系统可以将智能锁,智能摄像头,红外入侵探测器,声光报警器等设备组成一个安防监控网络,并与用户手机相连。通过手机APP随时查看家中情况,已成为许多人管理家庭的手段之一。根据数据,目前中国民用安防占整体安防市场约11%,相对于美国50%的民用安防普及率,我国安防产品的家庭只占很小一部分,未来智慧安防产业市场在民用领域还有很大的上升空间。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国智慧安防行业市场现状分析及投资前景评估报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国智慧安防行业市场现状分析及投资前景评估报告

《2026-2032年中国智慧安防行业市场现状分析及投资前景评估报告》共十章,包含2026-2032年智慧安防行业前景及趋势预测,2026-2032年智慧安防行业投资价值评估分析,2026-2032年智慧安防行业投资机会与风险防范等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国智慧安防行业技术架构、市场规模、重点企业及发展趋势分析:从公共安全到全域赋能,边缘算力下沉带动规模攀升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)