一、政策环境分析

AI医疗是一项复杂的系统工程,面临着风险高、成本高、研发周期长等问题,但人工智能技术在其他行业的成功应用案例和发展前景引发了医疗行业的高度期待。“十四五规划”政策背景成了助推医疗产业转型升级的关键要素。宏观角度上,我国医疗卫生政策的制定更加精细化、全面化、智慧化;细分层次上,主要涉及数字化医疗中心建设、5G+医疗健康、AI医疗器械监管、技术专利申请等方面。我国对于人工智能医疗主要以扶持为主,意在加强我国人工智能医疗设备的普及以及降低研发药品的成本。对此我国各部委也出台了相关政策推动AI医疗的研究和发展,2022年7月国家发展改革委、商务部联合发布的《贯彻实施〈国家标准化发展纲要〉行动计划》,明确推动生物技术应用领域标准建设。加快推进人工智能医疗器械、新型生物医用材料、新型分子诊断技术等标准研制,进一步优化高端、创新领域医疗器械标准体系。推动AI医疗试点方面,2022年1月国家发展改革委、商务部联合发布的《关于深圳建设中国特色社会主义先行示范区放宽市场准入若干特别措施的意见》,文件表示要重点覆盖临床急需、罕见病治疗、AI医疗算法、精准医疗、中医药等领域的临床评价,进一步加快新产品上市进程,及时发现和控制已上市产品使用风险。加快AI医疗算法商业化和临床应用水平。医疗管控方面,2021年1月国家卫生健康委发布的《医疗器械临床使用管理办法》提到卫生健康主管部门应当逐步完善人工智能医疗器械临床使用规范,鼓励医疗机构加强人工智能医疗器械临床使用培训。药物研发方面,2021年4月国务院发布的《关于全面加强药品监管能力建设的实施意见》,内容强调紧跟世界药品监管科学前沿,加强监管政策研究,依托高等院校、科研机构等建立药品监管科学研究基地,加快推进监管新工具、新标准、新方法研究和应用。将药品监管科学研究纳入国家相关科技计划,重点支持中药、生物制品(疫苗)、基因药物、细胞药物、人工智能医疗器械、医疗器械新材料、化妆品新原料等领域的监管科学研究,加快新产品研发上市。

AI医疗行业相关政策盘点

资料来源:智研咨询整理

二、经济环境分析

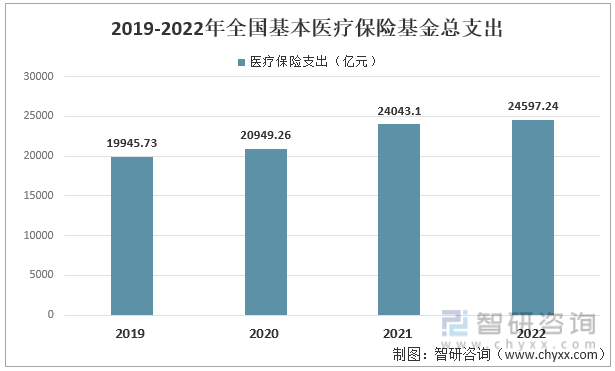

随着当前时代的发展,科技水平大大提高,人工智能技术更新迭代,在AI医疗领域的应用也越来越广泛。而居民收入水平的增长以及人民生活水平的提高,人们的健康意识不断增强,人们对医疗服务需求也随之不断增长,进一步强化了医疗服务需求的增长,推动居民卫生费用及医疗保健消费支出快速增长,孕育着规模巨大的医疗服务市场。我国近几年的医疗保险基金支出逐年上涨,2020年全国基本医疗保险基金总支出突破20000亿元大关,2021年我国医疗保险总支出为24043.1亿元,同比增长14.77%,2022年我国医疗保险支出为24597.24亿元,同比增长554.14亿元。

2019-2022年全国基本医疗保险基金总支出

资料来源:智研咨询整理

我国近年来居民人均医疗保健支出呈现上升趋势,说明居民对身体健康的需求和追求正在逐步扩大,2020年我国居民人均医疗保健支出为1843.1元/人,2021年我国人均医疗保健支出为2115.1元/人,同比增加14.76%,2022年我国人均医疗保健支出为2120元/人。随着医学技术的不断更新和人口老龄化的日益加剧,社会对医疗资源和诊疗效率的需求也越来越强烈,这为AI医疗的市场化提供了广阔的空间。

2018-2022年我国居民人均医疗保健支出

资料来源:智研咨询整理

相关报告:智研咨询发布的《中国人工智能医疗行业发展动态及市场前景规划报告》

三、社会环境分析

随着年龄的增长,老年人普遍存在的慢性病、多发病和复杂病的比例远高于年轻人。因此,老年人需要更多的医疗保健服务来维持健康。我国人口老龄化日益加剧,自2018-2022年,我国65岁及以上人口数量不断上涨,2020年我国老年人口数量为19064万人,2021年我国老年人口数量突破2亿大关,老年人口数量为20056万人,2022年老年人口数量为21035万人,同比增长4.88%。随着老年人口的增加,医疗资源也面临着短缺的挑战。例如,医生和护士等医疗人员的数量无法满足老年人的需求;医疗设备和药品等资源也存在着供需矛盾。而AI医疗技术的出现,以及在未来市场化的情况下,将有效缓解我国医疗设备和药品资源短缺的情况。

2018-2022年我国65岁及以上人口数量

资料来源:国家统计局、智研咨询整理

在当前的医疗环境,我国近年诊疗人数居高不下,除2020年我国总诊疗人数有所波动,每年总诊疗人数总体维持在84亿人次左右。我国2020年总诊疗人数为77.4亿人次,同比减少11.24%,2021年我国总诊疗人数为84.7亿人次,2022年我国总诊疗人数为84亿人次。诊疗人数过多不仅医生面临着工作强度大、工作压力高、误诊风险高等挑战,而且患者面临着就诊时间长、就诊费用高、就诊满意度低等困境。AI医疗出现让问题得到一定的解决,AI医疗技术可以通过提供辅助诊断、辅助治疗、辅助管理等功能,帮助医生提高诊断准确率和治疗效果,降低误诊率和医疗费用,缩短就诊时间和等待时间,提高患者的就诊体验和满意度。同时,AI医疗也可以通过提供远程服务、在线服务、个性化服务等功能,拓展医疗服务的覆盖范围和针对性,满足不同患者的个性化需求和健康管理需求。

2018-2022年我国总诊疗人数

资料来源:国家统计局、智研咨询整理

四、技术环境分析

近年来我国大力扶持AI医疗行业,发布了许多有关AI医疗的扶持和管理政策,我国AI医疗技术仍处于研发试点阶段,距离大面积的市场化普及仍有不少的路要走,科研技术的突破仍存在着诸多困境,我国AI医疗的专利数量近年来逐年递减,2020年我国AI医疗专利数量为62项,2021年专利数量为37项,对比2020年减少了25项,2022年专利数量下滑至24项,同比减少了13项。

2019-2023年8月我国AI医疗公开专利数量

注:2023年数据为2023年1-8月

资料来源:佰腾网、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国人工智能医疗行业发展动态及市场前景规划报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国人工智能医疗行业发展动态及市场前景规划报告

《2023-2029年中国人工智能医疗行业发展动态及市场前景规划报告》共八章,包含人工智能医疗行业细分领域分析,中国人工智能医疗领先企业案例分析,人工智能医疗行业前景预测与投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2024年中国AI医疗行业产业链图谱、市场规模及未来发展趋势研判:AI医疗渗透度明显提升,5G+AI医疗为重要趋势之一[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中国汽车起重机区域上牌量分析:广东、山东、江苏、浙江、河北五省上牌量合计8814辆[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国越野乘用车区域上牌量分析:广东、江苏、四川省上牌量位居前三[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)