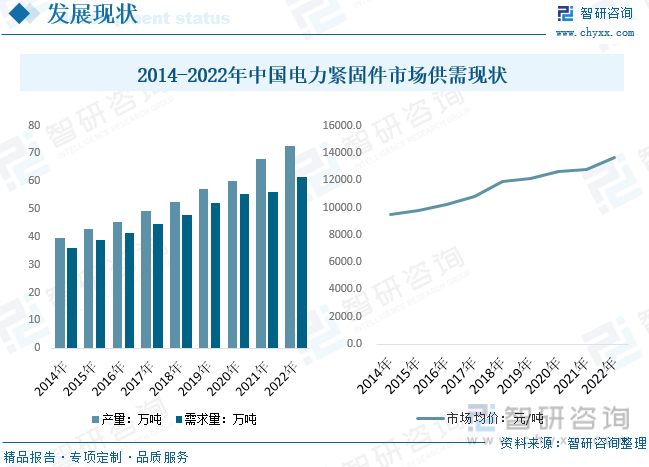

内容概况:数据显示,2022年我国电力紧固件市场产需量分别为72.7、61.5万吨,分别同比增长7.14%、9.23%。市场均价方面,由于上游原材料价格持续上升,推动了行业成本的上升,同时电力领域的设备大型化对中高端电力紧固件市场需求持续增长,推动了行业市场价格的持续上升,2022年国内电力紧固件市场均价约为1.37万元/吨。

关键词:紧固件、电力紧固件、电力设备紧固件、电力线路紧固件

一、电力紧固件综述

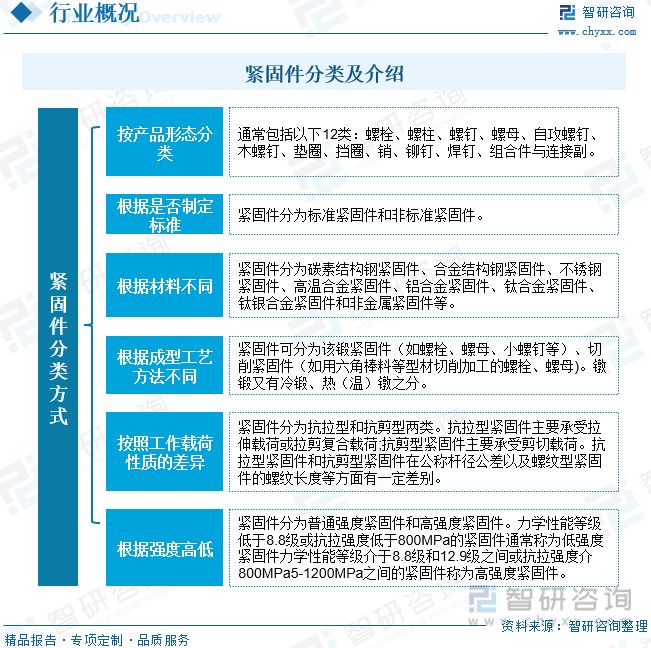

紧固件为将两个或两个以上零件(或构件)紧固连接成为一件整体时所采用的一类机械零件的总称。按照产品形态划分,紧固件包括螺栓、螺柱、螺钉、螺母、自攻螺钉、木螺钉、挡圈、垫圈、销、铆钉、组合件和连接副、焊钉等十二大类,是应用极为广泛的一类机械零件。

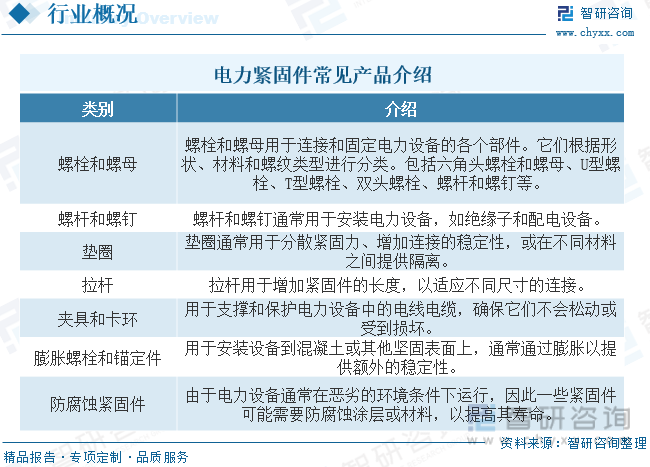

电力紧固件是一种用于连接、固定和支撑电力设备、电线电缆以及电力系统中的各种组件和部件的特殊元件。电力设备紧固件是用于连接、固定和支撑各种电力设备的紧固元件,设备包括变压器、发电机、开关设备、断路器、电容器和其他各种电气设备。电力线路紧固件是被广泛用于高压、超高压、特高压等各种电压等级的输变电线路铁塔、变电站构架及铁路建设构架等的紧固连接。

二、电力紧固件行业发展背景

随着大型风光基地建设加速,新能源消纳问题愈发突出,跨地域电力输送需求增大。在此背景下,特高压及电力系统建设成为电网投资的重点方向。特高压行业受到各级政府的高度重视和产业政策的重点支持,多项政策陆续出台,鼓励特高压行业发展与创新。我国特高压输电指交流电压等级在1000kV及以上、直流电压在±800kV及以上的输电技术,具有输送容量大、传输距离远、运行效率高和输电损耗低等技术优势,是实现远距离电力系统互联,建成联合电力系统的物理架构基础,是目前全球最先进的输电技术。

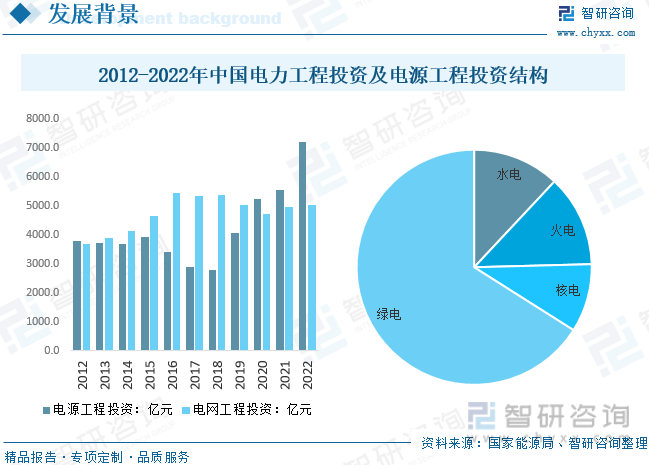

电力工程,即与电能的生产、输送、分配有关的工程,广义上还包括把电作为动力和能源在多种领域中应用的工程。同时可理解到送变电业扩工程。自2021年我国电力工程投资完成额超10000亿,2022年电力工程投资完成额达到12220亿元,其中电源工程建设投资完成7208亿元,同比增长22.8%,电网工程建设投资完成5012亿元,同比增长2.0%。随着国内电力能源结构转变,以风电和光伏为核心的绿电受到青睐,未来绿电市场建设将持续增长。

三、电力紧固件产业链

电力紧固件行业上游为原材料市场,主要为钢铁、铜、铝等;电力紧固件行业下游为应用领域,包括水电、火电、核电、风电等电力系统及电力输送线路。

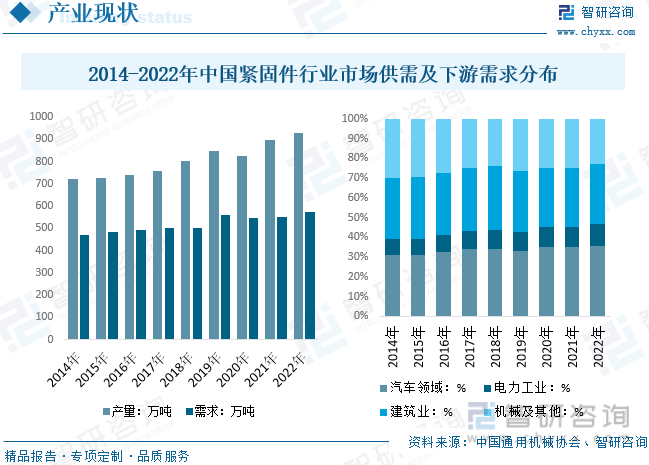

我国是紧固件全球第一大生产国,自2014年以来,我国紧固件行业整体产量保持增长态势,出口市场占据较大需求。数据显示,2022年我国紧固件行业产量达到928.93万吨,同比增长3.3%,需求量为572.76万吨,同比增长4.0%,国内紧固件出口量达到385.43万吨。下游需求方面来看,汽车领域和建筑行业是紧固件两大消费市场,2022年汽车领域、建筑领域需求量占比分别为35.8%、30.4%。同时电力行业紧固件需求持续提升,从2014年的7.6%提升至2022年的10.7%。

四、电力紧固件行业现状分析

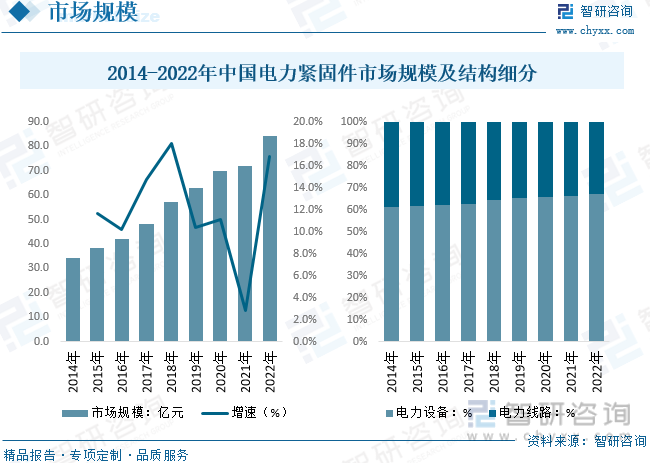

近年来我国紧固件行业保持较快发展,电力紧固件作为电力基础设施建设中重要的辅助设备,其产销与电力工业的发展紧密相关。随着我国电力工业的稳步发展以及国家政策的大力支持,电力紧固件行业持续扩容。数据显示,2022年中国电力紧固件行业市场规模约为84.03亿元,同比增长16.9%。其中电力设备紧固件市场占比持续提升,2022年达到67.23%。

市场供需方面,我国电力紧固件全行业基本上保持着稳健平缓的增长,总体上看,受全球经济增长放缓和国内经济下行压力不断增大的影响,电力紧固件下游需求增长将呈放缓态势,尤其是国内电力紧固件低端产品产能严重过剩,但高端产品供给不足,电力紧固件行业从高速度增长转向高质量增长。数据显示,2022年我国电力紧固件市场产需量分别为72.7、61.5万吨,分别同比增长7.14%、9.23%。市场均价方面,由于上游原材料价格持续上升,推动了行业成本的上升,同时电力领域的设备大型化对中高端电力紧固件市场需求持续增长,推动了行业市场价格的持续上升,2022年国内电力紧固件市场均价约为1.37万元/吨。

相关报告:智研咨询发布的《中国电力紧固件行业市场发展规模及投资机会分析报告》

五、电力紧固件行业竞争情况

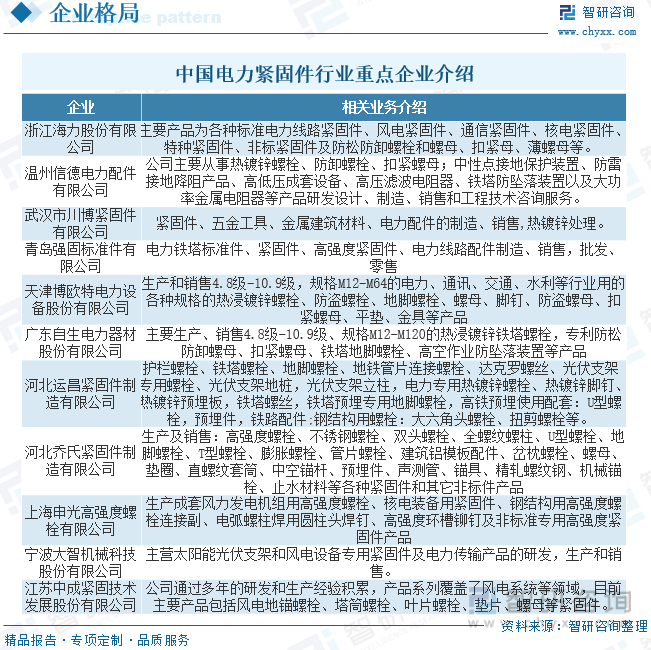

我国电力紧固件行业内企业数量较多,行业内企业主要集中在长三角、珠三角和环渤海等经济较为发达的地区,该区域集中了全国超过一半以上的紧固件制造企业。同时行业内专业从事电力紧固件服务的企业多为民营类企业,其资金实力、技术装备及生产工艺等综合性实力偏弱,行业集中度不高,重点企业市场份额大都在10%以下,我国尚未形成电力紧固件行业绝对龙头企业。

六、电力紧固件行业未来发展趋势

1、《中国制造2025》明确指出,要统筹推进核心基础零部件发展,支持核心基础零部件、先进基础工艺、关键基础材料推广应用。促进大中小企业协调发展,激发中小企业创业创新活力,发展一批主营业务突出、竞争力强、成长性好、专注于细分市场的专业化“小巨人”企业;《产业结构调整指导目录(2019年本)》将“合金钢、不锈钢、耐候钢高强度紧固件、钛合金、铝合金紧固件和精密紧固件”列为“鼓励类”产业,电力紧固件行业在政策支持引导下,市场潜力较大。

2、电网是高效快捷的能源输送通道和优化配置平台,是能源电力可持续发展的关键环节,在现代能源供应体系中发挥着重要的枢纽作用,关系国家能源安全。输电线路铁塔是电网的重要基础设施,输电线路铁塔的建设对高强度、耐腐蚀紧固件有着大量的需求。我国正在加速建设特高压输电通道,将有效带动上下游产业发展。为提高输电能力、满足日益增长的用电需求,国家将加大电网基础设施建设,其中输电铁塔建设为电力紧固件行业提供广阔的市场需求。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国电力紧固件行业市场发展规模及投资机会分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电力紧固件行业市场发展规模及投资机会分析报告

《2026-2032年中国电力紧固件行业市场发展规模及投资机会分析报告》共十四章,包含2026-2032年电力紧固件行业投资机会与风险,电力紧固件行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国随车起重运输车(传统能源类)品牌份额分析:神百重工、东风、宝路随车上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8bfa2f7d71c808cedc973312db41a03af0724833.jpg?x-oss-process=style/w320)

![2025年中国纯电动邮政车区域上牌量分析:湖南、广西、广东上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年中国纯电动仓栅式运输车品牌份额分析:福田、远程、东风上牌量位居前列[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)