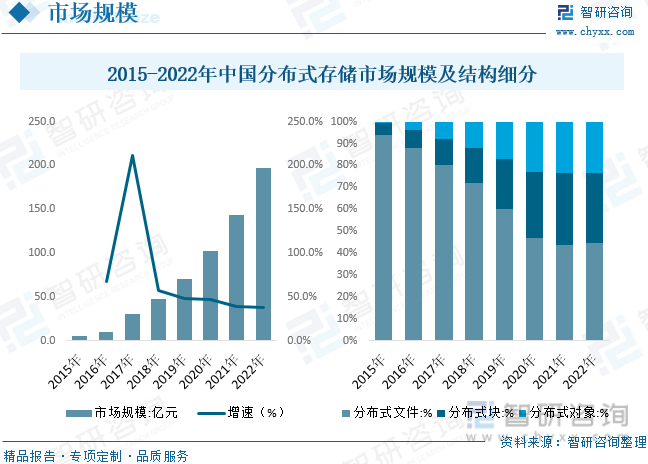

内容概况:自动驾驶、智慧交通、智能制造等新应用场景大量涌现,这些新应用、新场景在基础设施层普遍基于分布式架构,并且融合了大数据、AI、物联网等技术,其普及将持续产生PB级、EB级海量数据,适合采用分布式存储来存储和处理数据,带动分布式存储行业快速成长。据统计,2022年中国分布式存储行业市场规模约为197.4亿元,同比增长37.5%。同时国内分布式存储细分市场结构基本保持稳定。

关键词:分布式存储、集中式存储、存储产业

一、分布式存储综述

存储系统是指计算机中由存放程序和数据的各种存储设备、控制部件及管理信息调度的设备(硬件)和算法(软件)所组成的系统。存储一般是指储存数字信息。组织机构和用户需要数据存储来满足高级计算需求,例如大数据项目、人工智能(AI)、机器学习和物联网(IoT)。数字化、云计算、智能化所催生的大数据较快增长的态势,加速了市场对于存储产业的需求。

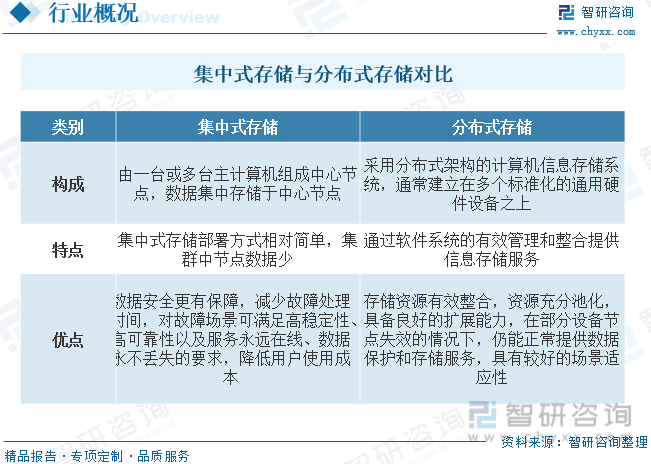

集中式存储是指由一台或多台主计算机组成中心节点,数据集中存储于中心节点。集中式存储包括混闪存架构和全闪存架构。近年来集中式存储的架构也在渐渐往全闪存储架构的方向演进,并最终会成为主流的方向。分布式存储(Distributed Storage System)在计算机领域中特指采用分布式架构的计算机信息存储系统,通常建立在多个标准化的通用硬件设备之上通过软件系统的有效管理和整合提供信息存储服务,满足各种结构化与非结构化业务需求,应用于高性能计算、AI应用、虚拟化/云资源池、数据库、大数据分析和海量数据备份归档等场景。分布式存储作为近几年不断被熟知的存储产品形态,凭借良好的扩展性、存储成本等因素,在人工智能等新兴场景中被广泛使用。

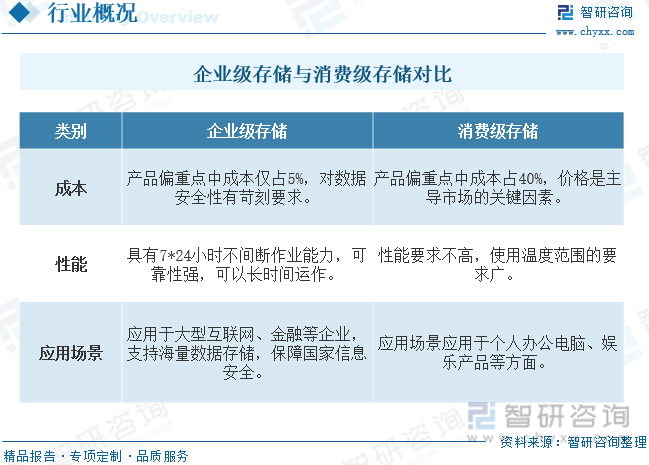

从产品应用市场上来分,存储可分为消费级、企业级、工业级三种类型。企业级存储和消费级存储是两种不同类型的存储解决方案,它们在特点和应用上存在明显差异。企业级存储更关注性能,消费级存储更关注性价比。企业级存储客户可以为各种类型的企业,如大型企业、电信营运商、跨国公司、医疗机构、金融银行、媒体公司等,这些公司都有大型数据管理和存储的需求。消费级存储客户通常为个体用户和家庭用户。对视频娱乐等有要求,但没有过高的性能需求。从产品应用市场上来分,存储可分为消费级、企业级、工业级三种类型。企业级存储相对于消费级存储壁垒更高。

二、数据存储行业相关政策梳理

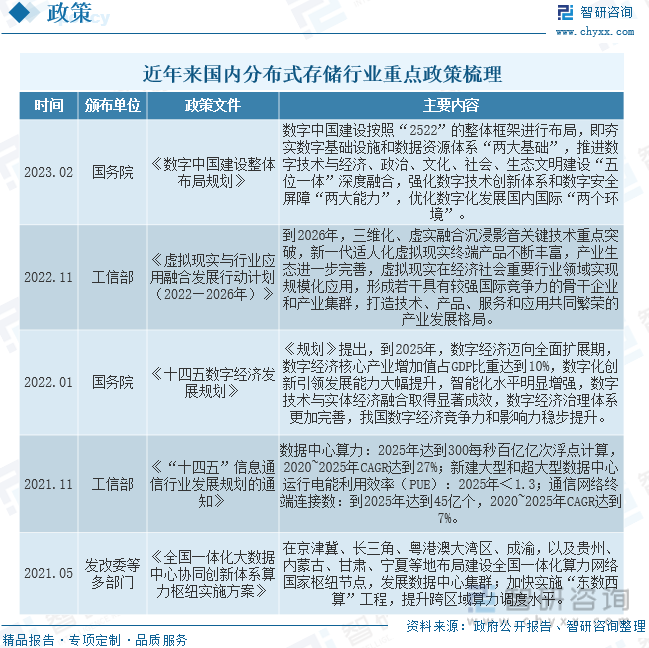

随着新基建加速推进,5G、大数据、人工智能、工业互联网等新兴领域将迎来高速发展,带动非结构化数据爆发式增长,具备弹性架构、多云融合优势的分布式存储还将持续高速增长。同时我国政府近些年相继出台分布式存储行业相关政策,扶持行业的发展。

三、分布式存储产业链

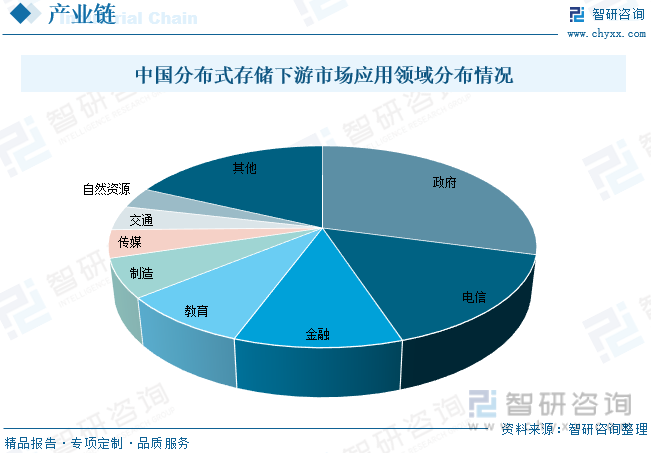

从产业链来看,分布式存储行业上游主要为半导体制造商、存储介质制造商、数据传输设备制造商以及核心软件开发商。下游为应用领域,主要有政府部门、教育、电信、金融等。

随着非结构化数据的爆发式增长,数据价值不断提升,高性能计算、大数据分析、海量数据备份归档、视频监控、工业互联网成为分布式存储近几年新兴的应用场景,并且应用已经逐渐成规模,呈现高速增长的趋势。具体来看,2021年国内分布式存储市场TOP5行业是政府、电信、金融、教育和制造,TOP5行业的份额占比达73%,同时在电信、金融、制造、交通等行业数字化进程快的行业保持高速增长趋势。

相关报告:智研咨询发布的《中国分布式存储行业投资策略探讨及市场规模预测报告》

四、分布式存储行业现状分析

从国内分布式存储行业市场规模来看,自动驾驶、智慧交通、智能制造等新应用场景大量涌现,这些新应用、新场景在基础设施层普遍基于分布式架构,并且融合了大数据、AI、物联网等技术,其普及将持续产生PB级、EB级海量数据,适合采用分布式存储来存储和处理数据,带动分布式存储行业快速成长。据统计,2022年中国分布式存储行业市场规模约为197.4亿元,同比增长37.5%。国内分布式存储细分市场结构基本保持稳定,2022年国内分布式文件、分布式块、分布式对象市场占比分别为44.6%、31.8%、23.6%。

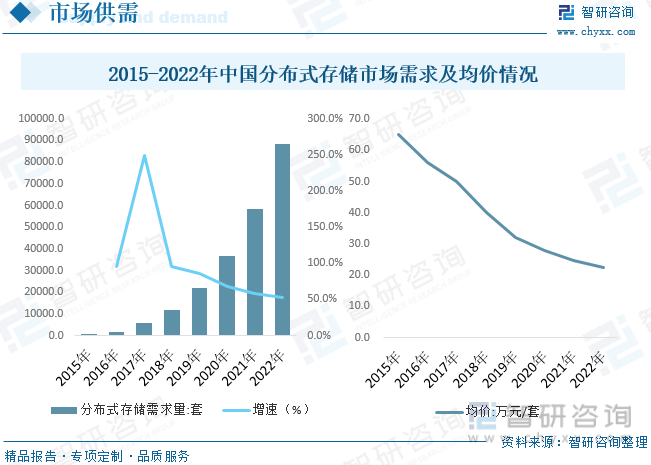

国内市场需求保持高增长。数据显示,2022年国内分布式存储行业市场需求约为88520套,同比增长52.1%,自2020年开始,随着线上需求提升,用户加快对传统业务的数字化转型,线上办公、在线学习、终端设备在线访问等用户业务云化的步伐明显加快,企业对弹性、灵活的分布式IT基础设施采购需求加大。市场均价方面,随着进入行业进入厂商增加,叠加技术成熟等,分布式存储产品市场均价持续下降,2022年市场均价约为22.3万元/套。

五、分布式存储行业竞争情况

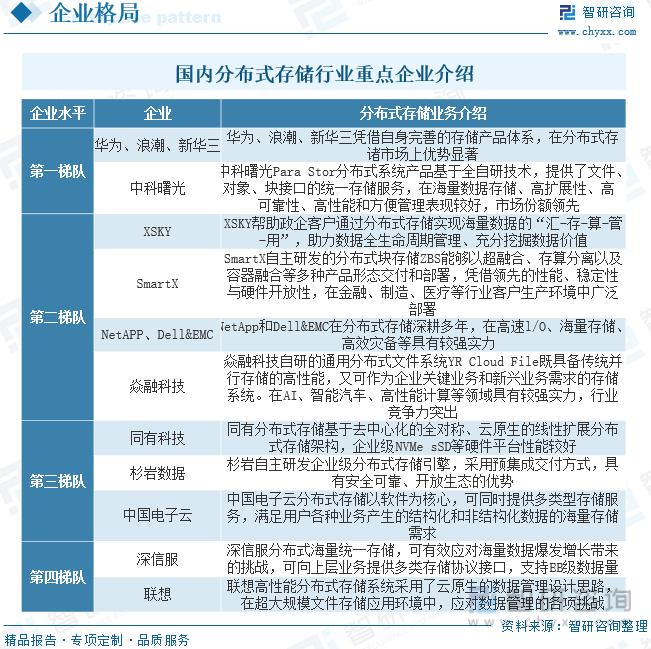

从行业竞争格局来看,目前国内分布式存储行业市场集中度较高,国内TOP5企业市场份额在70%左右,近年来随着进入企业增加,行业市场集中度有所下降。目前第一梯队企业有华为、浪潮、新华三、中科曙光,属于行业领导企业;第二梯队是XSKY、SmartX、NetAPP&EMC、焱融科技;第三梯队是同有科技、杉岩数据、中国电子云,在细分市场拥有较为领先技术;第四梯队是深信服和联想。具体从细分市场来看,教育科研领域,2022年中科曙光以26.1%的市场份额占据市场首位,其次华为、浪潮分列二三位,新华三、XSKY、同有科技紧随其后;金融市场,SmartX、华为、新华三市场份额分别为21.3%、19.1%、17.0%。

六、分布式存储行业未来发展趋势

随着全社会信息化、网络化、智能化进程的不断推进,数据量以前所未有的速度迅猛增长,传统集中式存储架构由于资源孤立、数据封闭、管理复杂等众多缺陷,已逐渐难以满足企业对存储系统灵活扩展、成本降低、运维简化等需求,而分布式存储作为一种全新存储架构,解决了传统集中式存储的众多问题,已成为存储领域的发展潮流。分布式存储架构,突破了传统存储的性能瓶颈,从而可以根据业务发展的需要在不干扰程序运营的情况下逐步扩展容量和提升性能。因此,分布式存储的优势大,未来发展趋势良好。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国分布式存储行业投资策略探讨及市场规模预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国分布式存储行业投资策略探讨及市场规模预测报告

《2026-2032年中国分布式存储行业投资策略探讨及市场规模预测报告》共十六章,包含分布式存储项目融资问题分析与建议,分布式存储企业投融资战略规划分析,投资分析及风险规避建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国分布式存储行业产业链、市场规模、细分占比、竞争格局、竞争趋势分析:数字经济下数据体量激增,推动分布式存储替代升级[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2020年中国分布式存储供需现状和竞争格局分析[图]](http://img.chyxx.com/2021/07/L9104AGK93_m.jpg?x-oss-process=style/w320)