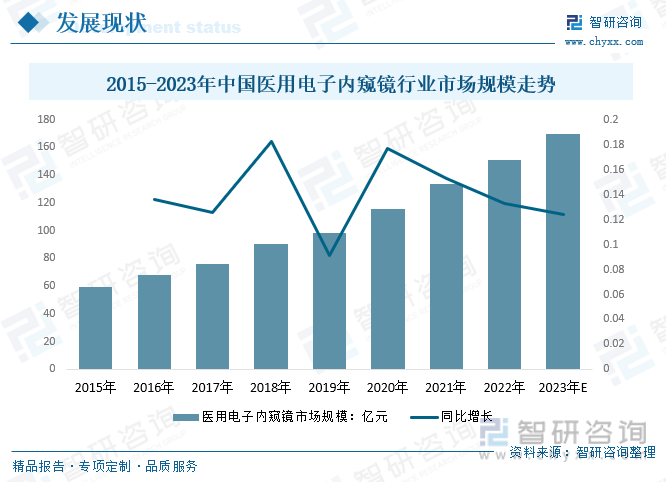

内容概要:受益于行业政策的支持、下游市场需求的增加及普及程度的快速,我国内窥镜在医用领域的应用市场规模逐年增大,且增速高于全球。2020年中国医用电子内窥镜市场规模从2015年的59.6亿元增长至115.7亿元,预计2023年我国医用电子内窥镜行业市场规模约为169.8亿元。

关键词:医用电子内窥镜市场规模、医用电子内窥镜市场竞争格局、医用电子内窥镜行业发展潜力

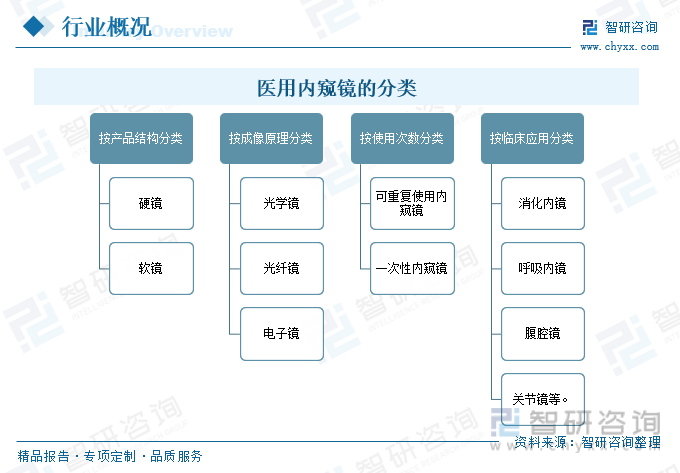

一、定义及分类

医用内窥镜是一种医用成像器械,是微创诊疗至关重要的器械之一,用于在内窥镜诊疗过程中提供通道、照明并可以对体腔、中空器官和身体管道进行观察或操作其按产品结构可分为硬镜和软镜;按成像原理可分为光学镜、光纤镜和电子镜;按使用次数可分为可重复使用内窥镜和一次性内窥镜;按临床应用又可分为消化内镜、呼吸内镜、腹腔镜、关节镜等。

医用内窥镜的临床应用可分为诊断和治疗两方面,被誉为“医生的第三只眼”。在经人体天然孔道或手术切口进入体内,诊断功能主要是帮助医生在观测后做出疾病诊断或取病灶活检进行病理诊断,而治疗功能则是用于特定手术或协助植入治疗性人工产品。 作为提供人体内部解剖结构图像的医用设备,医用内窥镜集合光学、人体工程学、精密机械、现代电子、计算机软件等为一体,主要由图像采集系统、图像处理系统和照明系统三个部分组成。

二、全球医用电子内窥镜行业发展分析

内窥镜是普外科、泌尿外科、耳鼻喉科、骨科、妇科等科室不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品类型之一。海外发达国家的内窥镜应用基础广泛。

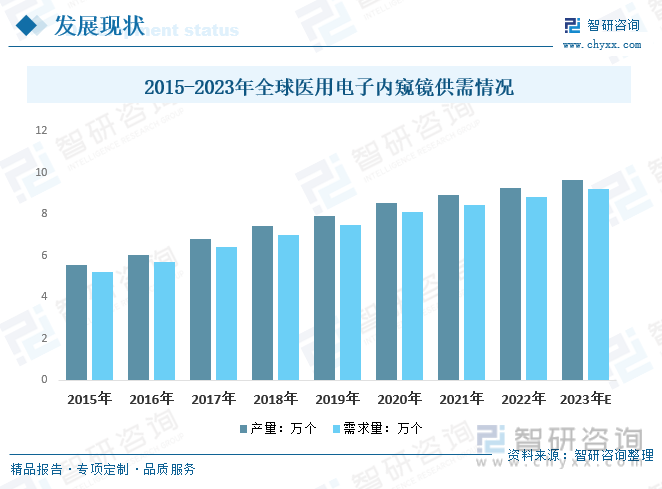

近年来,随着技术的不断进步和加速普及,全球医用内窥镜市场发展势头持续向好。据不完全统计,2013年全球医用电子内窥镜产量5.10万台,需求量4.79万台;2020年全球医用电子内窥镜产量增至8.91万台,需求量达8.47万台;预计2023年全球医用电子内窥镜产量约为9.65万台,需求量约为9.23万台

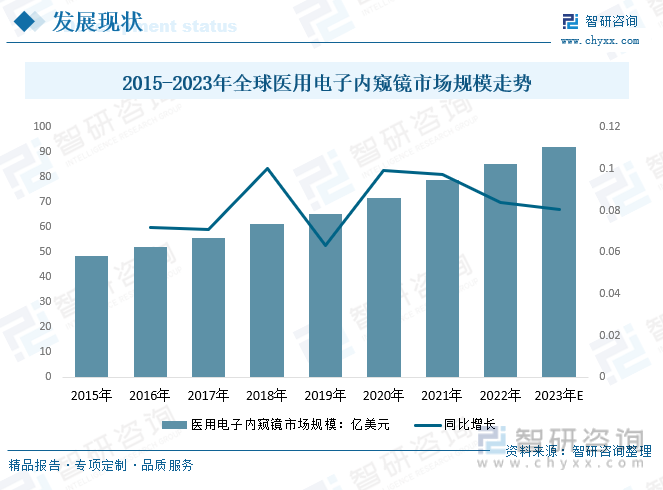

内窥镜是普外科、泌尿外科、耳鼻喉科、骨科、妇科等科室不可或缺的诊断和手术设备,也是全球医疗器械产业中增长最快的产品类型之一。随着医用电子内窥镜微创技术的推广和普及,全球医用电子内窥镜市场规模逐年增长。2020年全球医用电子内窥镜市场规模从2013年的42.6亿美元增长至71.8亿美元,预计2023年全球医用电子内窥镜市场规模约为92.3亿美元。

相关报告:智研咨询发布的《中国医用电子内窥镜行业市场专项调研及发展策略分析报告》

三、国内医用电子内窥镜行业发展现状

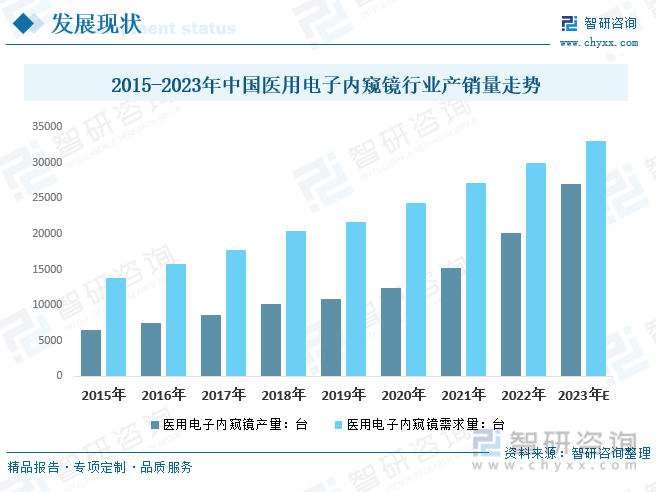

目前,我国的内窥镜产业尚处于发展期,市场发展空间和潜力巨大。随着医疗技术的快速发展,医用电子内窥镜可以灵活的进入人体各个腔孔,以高清晰度显示人体腔孔的图像,所以电子内窥镜在临床的应用越来越普及,市场需求不断增长。

2020年我国医用电子内窥镜产量从2013年的4748台增长至12460台,需求量从2013年的9710台增长至24337台;预计2023年我国医用电子内窥镜产量约为26971台,医用电子内窥镜需求量约为33052台。

我国医用电子内窥镜市场为全球最主要的消费市场之一。受益于行业政策的支持、下游市场需求的增加及普及程度的快速,我国内窥镜在医用领域的应用市场规模逐年增大,且增速高于全球。2020年中国医用电子内窥镜市场规模从2015年的59.6亿元增长至115.7亿元,预计2023年我国医用电子内窥镜行业市场规模约为169.8亿元。

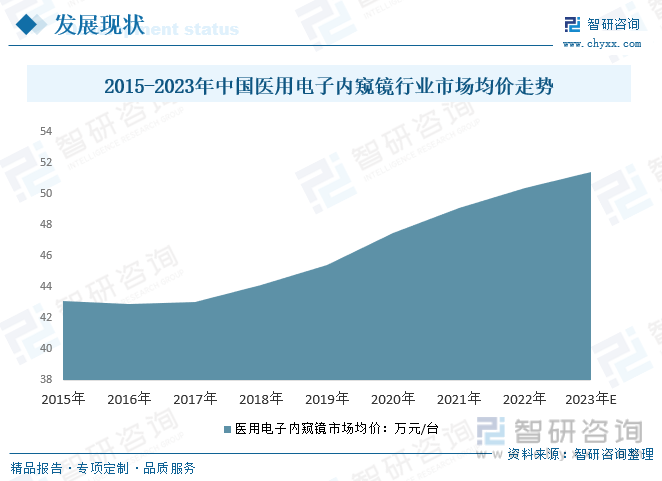

医用电子内窥镜在研发上投入成本较高,一定程度上提高了产品价格,因此市场价格总体呈增长趋势。2013年我国医用电子内窥镜市场均价为44.8万元/台,2020年我国医用电子内窥镜市场均价增长至47.5万元/台,预计2023年我国医用电子内窥镜市场均价约为51.37亿元。

四、产业链

1、产业链结构

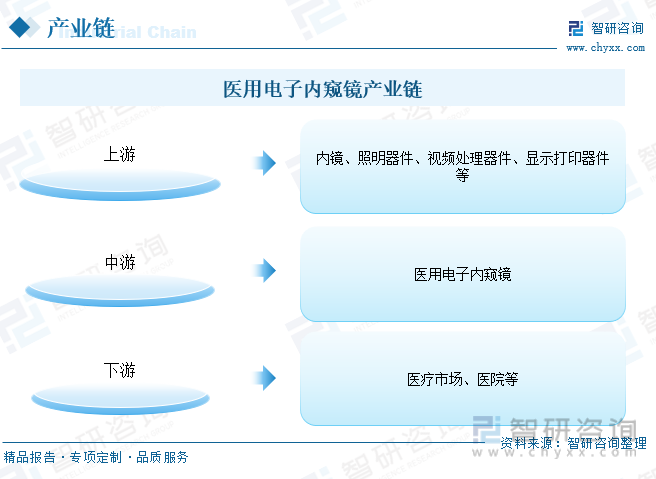

电子内窥镜上游设备主要包括内镜、照明器件、视频处理器件、显示打印器件等,而下游市场则是终端销售渠道医疗市场、医院等。

2、上游-电子元件

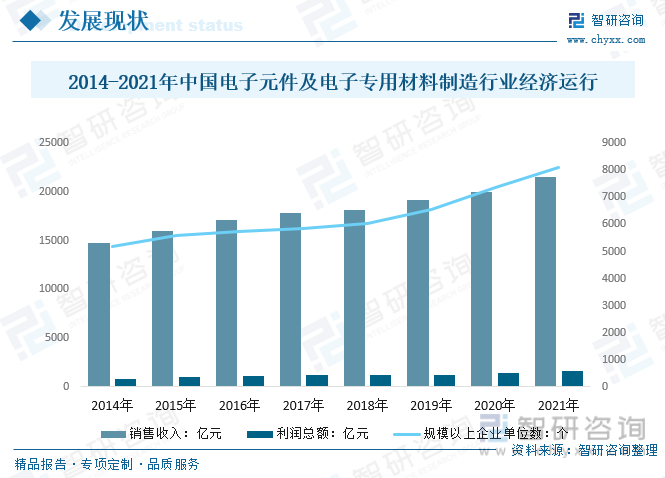

电子内窥镜是通过应用电子元器件并结合光学元件实现成像的一种内窥镜,因此电子元件是医用电子内窥镜的主要原材料之一。目前,我国电子元器件多个门类的产量已稳居全球第一位,电子元器件行业在国际市场上占据重要地位。2021年中国电子元件及电子专用材料制造行业规模以上企业8104个,较2020年增长757个;销售收入有21493.8亿元,较2020年增长1542.1亿元;利润总额有1651.8亿元,较2020年增长267.7亿元。

3、下游-医疗机构

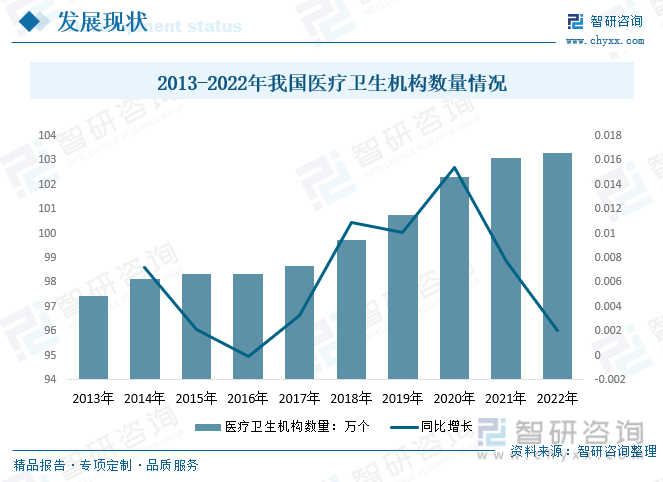

医疗卫生机构是医用电子内窥镜材主要应用领域,内窥镜几乎普及了医院的所有科室,是医疗设备产业增长最快的一个产品。2021年末全国医疗卫生机构总数103.09个,比2020年增加0.79万个;截至2022年,全国医疗卫生机构数为103.3万个。与2021年同期比较,全国医疗卫生机构增加0.21万个。

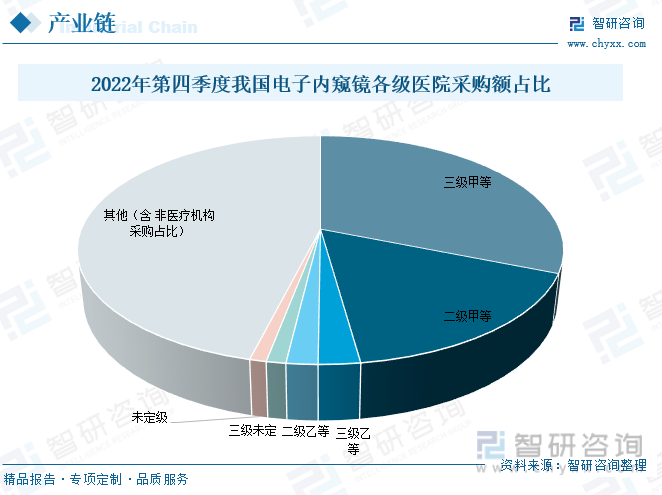

2022年第四季度采购电子内窥镜的招标主体依旧以医院为主,其中,三甲医院电子内窥镜采购金额占31.13%;

二甲医院的采购金额占16.67%;三级乙等电子内窥镜采购金额占2.33%;二级乙等电子内窥镜采购金额占1.76%;三级未定电子内窥镜采购金额占1.09%。

五、行业壁垒

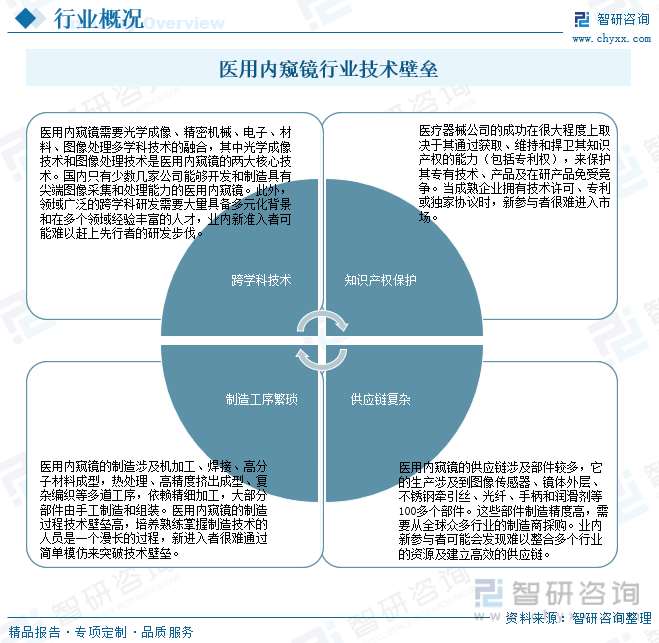

1、技术壁垒

医用内窥镜行业进入壁垒高,制造过程涉及供应链多个复杂环节,新进入者难以在医用内窥镜行业实现技术突破。发医用内窥镜的主要有跨学科技术、知识产权保护、供应链复杂以及制造工序繁琐等技术壁垒。

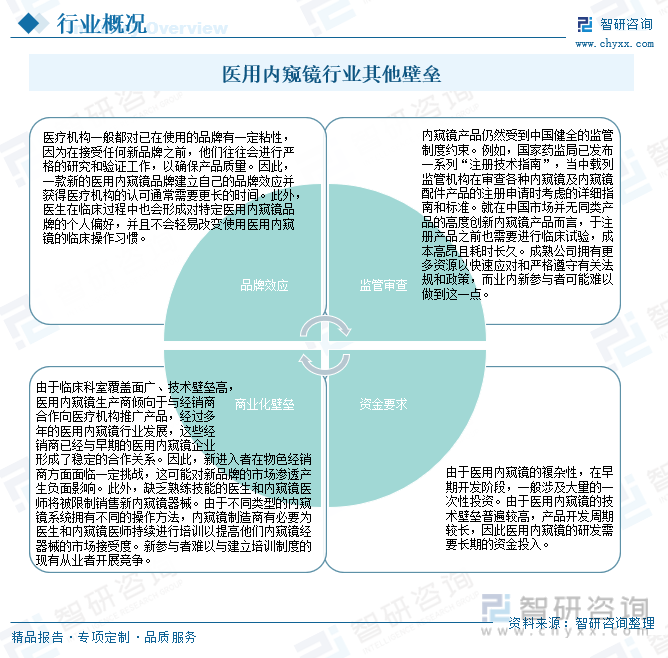

2、其他壁垒

除了发展医用内窥镜的高技术壁垒,医用内窥镜行业还具有其它壁垒,包括:品牌效应、监管审查、商业化壁垒和资金要求。

六、市场竞争格局

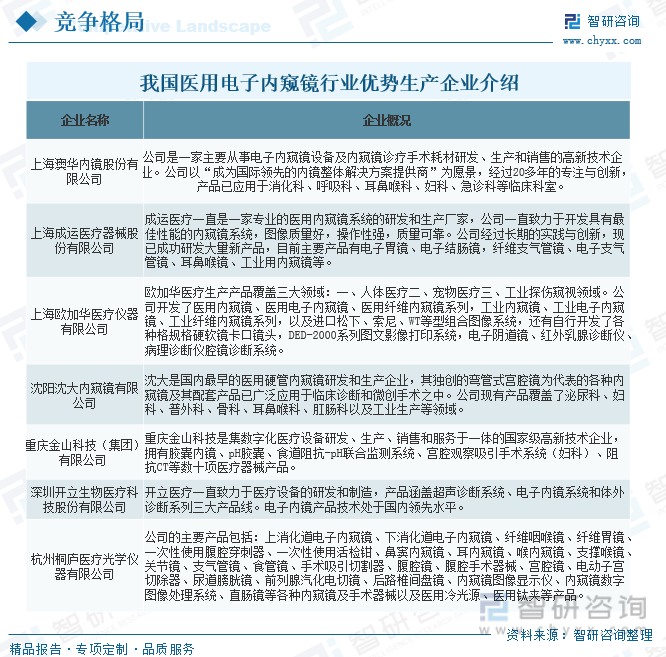

1、优势生产企业介绍

相比其他医疗器械,全球内窥镜厂商集中度较高,全球内窥镜市场格局主要由美国、日本和德国企业主导,代表性企业如卡尔史托斯、德国狼牌,奥林巴斯、富士以及史赛克等。

从我国内窥镜的市场格局来看,外资厂商以其先进的制造加工能力、领先的创新工艺水平、完备的产品系列及强大的品牌效应仍占据我国内窥镜主导地位,尤其在三甲医院等中高端应用场景。但近年来,随着中国精密机械加工技术、光学技术、生命科学技术的不断发展,企业的自主创新能力不断提升,少数国内内窥镜企业已经掌握高清内窥镜技术,将凭借其不断提升的技术优势和高性价比优势,逐渐加入到全球竞争的队伍中,打破市场垄断,在抢占中低端市场的同时,逐渐向高端市场发展。在软镜领域,代表性的国产厂商如深圳开立、上海澳华,近年来陆续推出了具备AI辅助诊断和复合成像技术的高端产品线。在硬镜领域,国产替代步伐提速明显,国产品牌陆续实现技术突破。

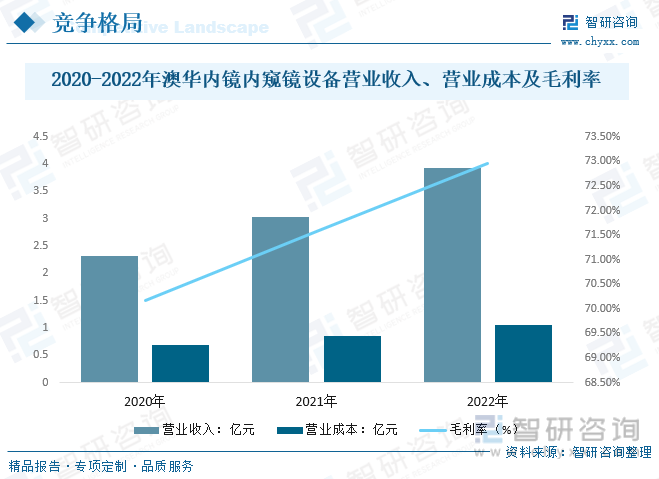

2、代表企业-澳华内镜

澳华内镜在主要从事内窥镜设备及内窥镜诊疗手术耗材的研发、生产和销售,拥有独立完整的研发、采购、生产和销售服务体系,实现从研发到售后的全流程质量管控。澳华内镜在医用软性内镜设备和内窥镜诊疗手术耗材领域持续探索创新,主要产品按照用途可分为内窥镜设备和内窥镜诊疗手术耗材。内窥镜设备包括内镜主机(含图像处理器和光源)、内镜镜体和内镜周边设备,主要用于早癌诊断和治疗。

2022年,澳华内镜内窥镜设备营业收入3.92亿元,营业收入比上年增长29.12%;营业成本1.06亿元,营业成本比上年增长22.89%;内窥镜设备毛利率为72.95%,毛利率比上年增长1.37个百分点。

七、行业发展趋势

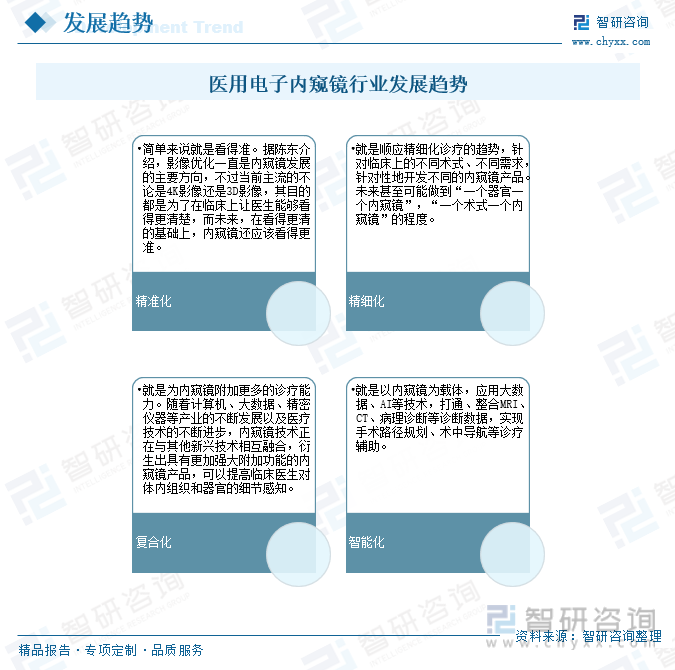

医用内窥镜由于技术壁垒较高,但市场需求大,一直是医疗器械领域国产替代最重要的细分领域之一。随着国内科创水平提升和供应链体系完善,曾经被外资垄断的科技领域,国产厂商都在逐步追赶,甚至在部分领域已经实现了超越。

近年来,内镜下微创手术的兴起与普及,对软性内窥镜尤其是软性消化内镜的快速发展创造了市场需求基础。未来内窥镜将向着“精准化、精细化、复合化和智能化”的方向发展,为微创诊疗和精准医疗带来更多价值。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国医用电子内窥镜行业市场专项调研及发展策略分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医用电子内窥镜行业市场专项调研及发展策略分析报告

《2026-2032年中国医用电子内窥镜行业市场专项调研及发展策略分析报告》共十二章,包含2026-2032年医用电子内窥镜行业发展及投资前景预测分析,2026-2032年中国医用电子内窥镜行业投资风险分析,2026-2032年中国医用电子内窥镜行业发展策略及投资建议分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国一次性电子内窥镜行业发展现状:市场需求巨大,国产化进程加速[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)