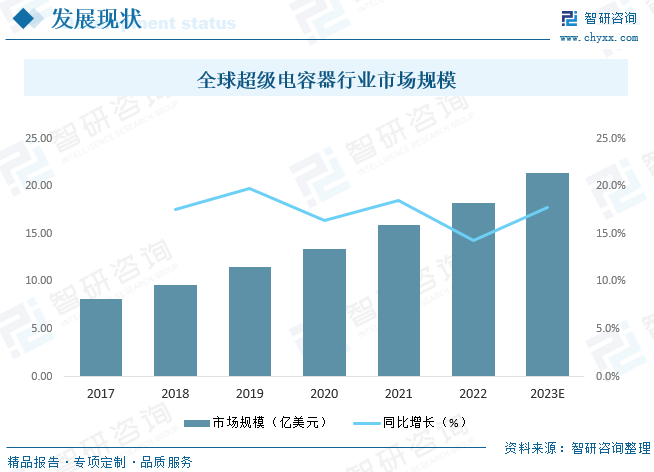

内容概况:超级电容器作为新型储能设备之一,与传统电池相比具有功率密度高、充放电速度快、使用寿命长、安全无污染等优点,可以部分或全部替代传统的化学电池,并且具有比传统的化学电池更加广泛的用途,随着超级电容的技术不断发展,其应用领域不断拓展,市场规模持续扩大,2022年全球超级电容器行业市场规模达18.18亿美元,预计2023年有望突破20亿美元。

关键词:超级电容器产业现状、超级电容器产业链、超级电容器发展趋势

一、概述

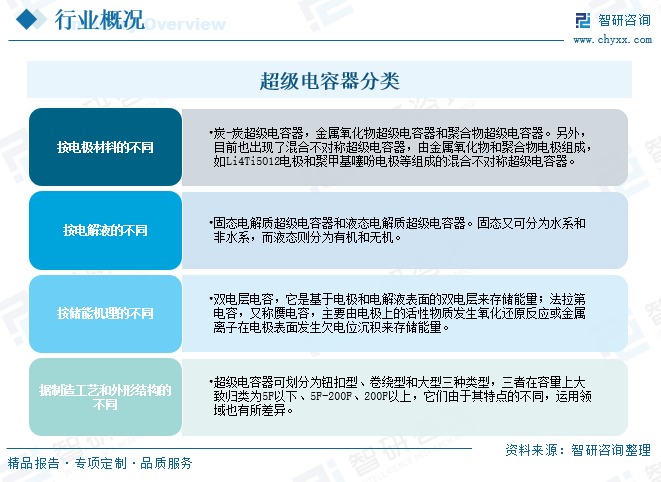

超级电容器是指介于传统电容器和充电电池之间的一种新型储能装置,一般由电极、集流体、电解液及隔膜构成,其容量可达几百至上千法。与传统电容器相比,它具有较大的容量、比能量或能力密度,较宽的工作温度范围和极长的使用寿命;而与蓄电池相比,它又具有较高的比功率,且对环境无污染。根据不同的储能机理,可将超级电容器分为双电层电容器和法拉第电容器两大类。根据电解液种类可分为水系超级电容器和有机系超级电容器两大类;根据活性材料的类型是否相同,可分为对称超级电容器和非对称超级电容器;根据电解液的状态形式,可将超级电容器分为固体电解质超级电容器和液体电解质超级电容器两大类。

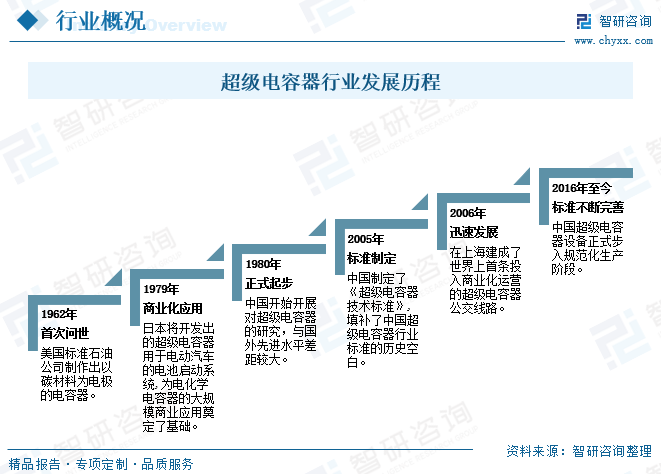

超级电容器的研发最早可以追溯到1962年,美国标准石油公司(SOHIO)制作出一种工作电压为6V,以碳材料为电极的电容器。随后在1970年,该公司又开发出非水电解液多孔碳超级电容器。1971年后金属氧化物或氮化物开始被作为电化学电容器电极活性物质。1979年日本将开发出的超级电容器应用于电动汽车的电池启动系统,开启了电化学电容器的首次商业应用。中国对超级电容器的研究始于上世纪80年代,最早由高等院校和研究机构对超级电容器展开技术攻关。经过二十多年的不断尝试,中国的科研人员在电极材料与电解液研究领域取得了丰硕的研究成果。2005年中国制订了《超级电容器技术标准》,填补了中国超级电容器行业标准的历史空白。同年,中国科学院电工所完成了用于光伏发电系统的超级电容器储能系统的研究开发工作。2006年,首条超级电容器公交线路在上海投入商业化运营,也是在这一年,超级电容器作为储能装置在轮胎式集装箱龙门起重机上的应用取得了良好效果。之后几年,中国研制的超级电容器成功应用在大型场馆、交通枢纽等场地的照明系统,可用于智能电网的大功率超级电容器也被研制出来。2016年工信部发布了中国首项超级电容器基础标准《超级电容器分类及型号命名方法》,这标志着超级电容器设备正式步入规范化生产阶段。2017年国家科技部正式将“基于超级电容器的大容量储能体系及应用”,列入国家重点基础研究发展规划(简称973规划)。近几年,超级电容器国内外都处于快速发展期,随着市场需求的迅速扩大和国家新能源政策的牵引,特别是伴随着中国新能源汽车产业的高速发展,中国超级电容器行业整体上进入了迅速发展的快车道。

二、市场政策

近年来国家发布一系列的政策支持、鼓励和规范超级电容器行业的发展,2021年工信部发布《基础电子元器件产业发展行动计划(2021-2023)》:到2023年,电子元器件销售总额达到21,000亿元;突破一批电子元器件关键技术,行业总体创新投入进一步提升,射频滤波器、高速连接器、片式多层陶瓷电容器、光通信器件等重点产品专利布局更加完善;重点发展小型化、低功耗、集成化、高灵敏度的敏感元件,温度、气体、位移、速度、光电、生化等类别的高端传感器,新型MEMS传感器和智能传感器,微型化、智能化的电声器件;把握传统汽车向电动化、智能化、网联化的新能源汽车和智能网联汽车转型的市场机遇,重点推动车规级传感器等电子元器件应用。

相关报告:智研咨询发布的《中国超级电容器行业全景调研及竞争格局预测报告》

三、发展现状

超级电容器作为新型储能设备之一,与传统电池相比具有功率密度高、充放电速度快、使用寿命长、安全无污染等优点,可以部分或全部替代传统的化学电池,并且具有比传统的化学电池更加广泛的用途,随着超级电容的技术不断发展,其应用领域不断拓展,市场规模持续扩大,2022年全球超级电容器行业市场规模达18.18亿美元,预计2023年有望突破20亿美元。

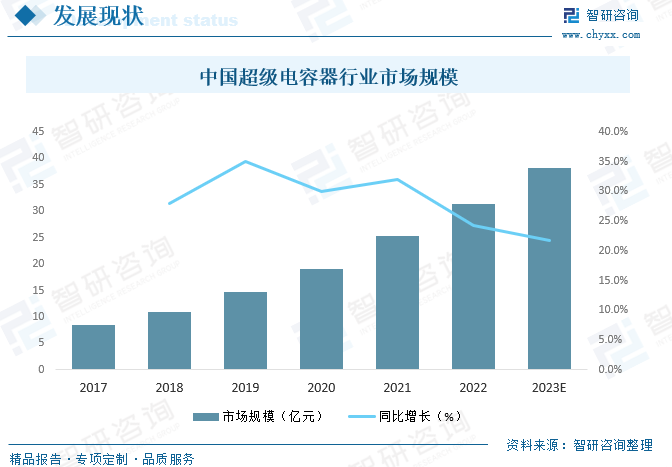

从国内市场来看,中国对超级电容器开发较晚,但发展迅速,随着国家政策支持力度的加大和技术的不断升级,近年来中国超级电容器市场规模持续攀升,2022年中国超级电容器行业市场规模达31.42亿元,随着新能源汽车、智能穿戴等设备的普及,未来中国超级电容器市场规模有望进一步扩张,预计2023年有望突破38亿元。

四、市场竞争格局

1、整体格局

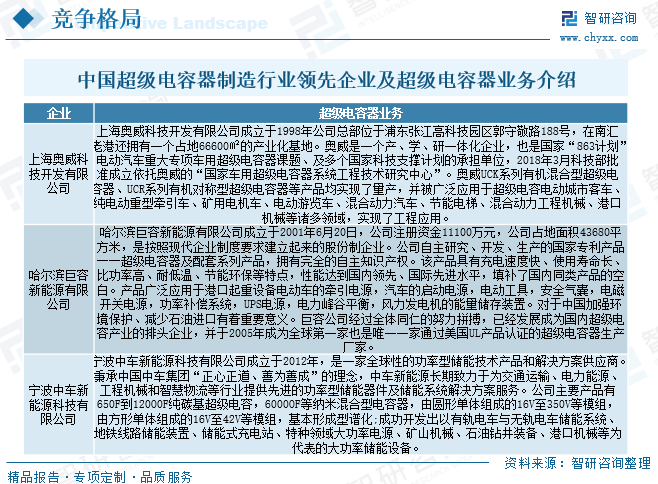

市场的繁荣必然也会带来竞争,目前,国内企业如上海奥威科技、哈尔滨巨容新能源、辽宁百纳电气、北京合众汇能、北京集星科技、锦州凯美能源、深圳今朝时代等公司已经崭露头角,在看到超级电容器的巨大需求和赚钱效应后,深圳惠程、江海股份等公司也纷纷介入。

2、重点企业分析——江海股份

南通江海电容器股份有限公司所属行业为电子元器件制造业,细分行业为电容器制造业,公司是从事电容器及其材料、仪器的研究开发、生产和销售的高新技术企业。公司是江苏省电容器及材料产业技术战略创新联盟盟主单位,已连续二十六年主要指标在全国电容器行业名列前茅。江海牌电容器是中国电子元器件行业拥有自主知识产权、自有品牌,通过自己的渠道真正进入国际高端主流市场的民族品牌之一,是江苏省名牌产品,中国驰名商标。2022年江海股份营业总收入达45.22亿元,毛利润11.92亿元,毛利率为26.37%,超级电容业务收入完成3.07亿元,占营业总收入的6.78%。

五、产业链

1、产业链结构

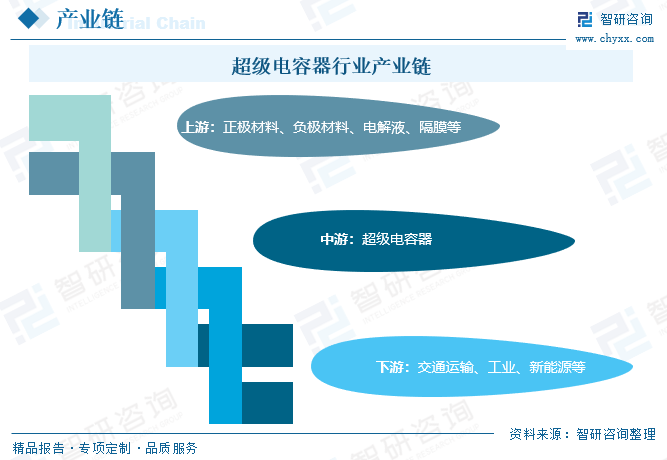

超级电容器上游原材料主要包括正极材料、负极材料、电解液、隔膜等,超级电容器作为一种新型的电化学能量存储设备,具有很高的功率密度和长循环寿命等优点,在交通运输、工业、新能源等领域广泛应用。

2、上游

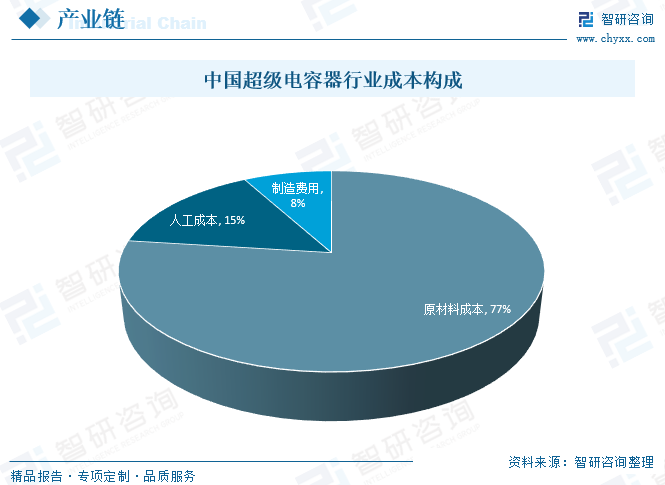

目前的超级电容器几乎满足了投资机构对完美行业的全部想象——高技术成熟度、高产业完善度、广泛应用领域及较低的配置成本。但总体来讲,这个行业的准入门槛还有些高,独角兽潜质的企业并不多作为典型的资本密集型产业,超级电容器的关键技术仍需行业内企业的不断创新与突破。如何获得高性能、低成本炭材料将成为技术攻关的关键;其次,作为超级电容器核心技术,高电导率电解液的技术突破也同样重要。与拥有成熟经验的国外企业相比,国内企业在生产、制作和管控上还有一定差距。国内企业只有从全产业链上寻找市场突破口,结合自身优势针对细分市场研发高性价比的产品,才能与国外企业竞争。国内企业在不断提高性能等关键技术的同时,还应积极扩大生产规模以达到较佳的规模效益,降低使用成本,并且深入了解不同行业的应用需求,针对性地研究开发技术解决方案。从行业成本构成来看,原材料成本是超级电容器行业最为主要的成本,而制造费用随着生产线的迭代,产品认为放量,占比也有明显的提升。

3、下游

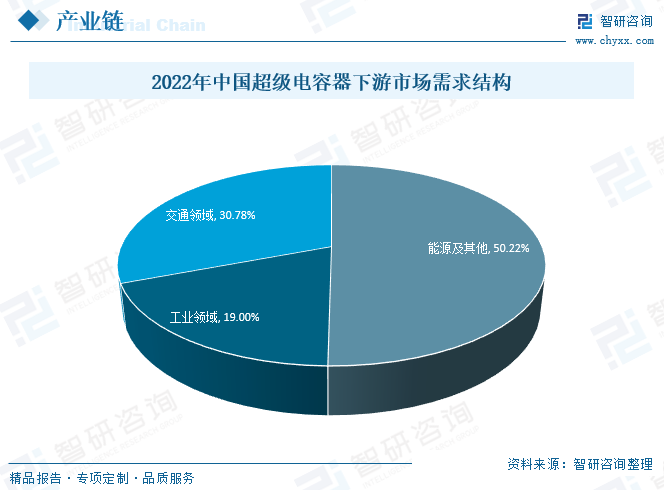

超级电容器下游应用领域主要包括交通运输、工业、能源等,其中,交通运输领域占30.78%,工业领域占19.00%,能源及其他领域占50.22%。

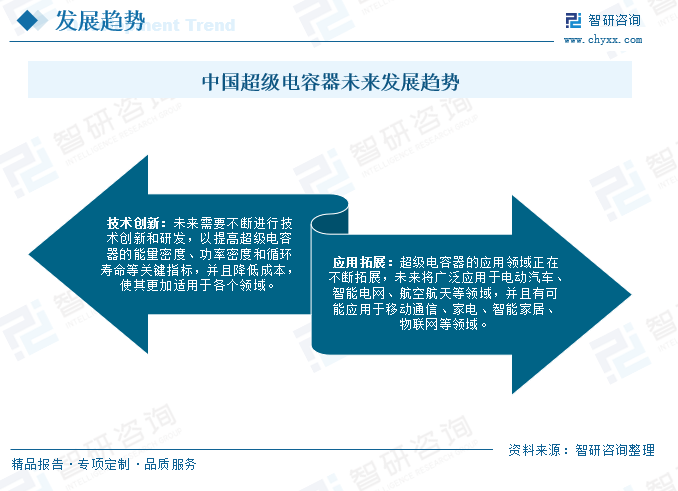

六、发展趋势

随着社会经济的发展,人们对于绿色能源和生态环境越来越关注,超级电容器作为一种新型的储能器件,因为其无可替代的优越性,越来越受到人们的重视,未来随着超级电容器技术不断创新和环保理念的普及,下游应用领域将不断拓展。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国超级电容器行业全景调研及竞争格局预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国超级电容器行业全景调研及竞争格局预测报告

《2026-2032年中国超级电容器行业全景调研及竞争格局预测报告》共八章,包含我国超级电容器行业下游应用需求预测,我国超级电容器行业主要企业生产经营分析,我国超级电容器行业发展趋势与投融资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某超级电容器企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/45.png?x-oss-process=style/w320)