内容概况:国内人口基数庞大,不同年龄阶段的人群有不同的视力问题,对镜片产品的功能性需求日益增加。随着国内经济不断发展,电子产品不断普及,低龄及老龄人口的用眼场景不断增多,视力问题人口基数也随之不断加大。同时,近年来国家密集出台相关政策引导行业规范发展,政策驱动下推进了我国多层次视觉健康、时尚消费需求持续释放,推动了我国眼镜行业的快速发展。据资料显示,2022年我国眼镜行业市场规模约为1108亿元,同比增长3.2%。

关键词:眼镜行业发展趋势 眼镜行业市场规模 眼镜产量 眼镜进出口

一、概述

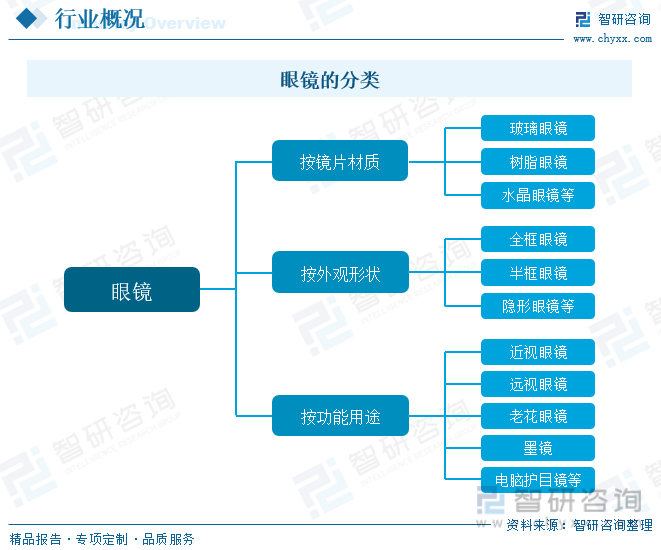

眼镜是一种用来改善视力、保护眼睛或作装饰用途的光学器件,主要由镜片和镜架构成。眼镜的核心功能主要体现在镜片上,镜片对于矫正视力、调节进入眼睛的光量、保护眼睛安全具有至关重要的作用,是眼镜功能属性的核心载体。镜架通常由镜框、镜圈、镜头、中梁、镜腿与鼻托等部分组成,与镜片配套构成眼镜,佩戴在面部起支架作用。

眼镜的种类多样,按照功能用途的不同,眼镜可分为近视眼镜、远视眼镜、老花镜、墨镜、电脑护目镜等;按镜片材质的不同,眼镜可分为玻璃眼镜、树脂眼镜、水晶眼镜等;按外观形状的不同,眼镜可分为全框眼镜、半框眼镜、隐形眼镜等。

二、行业政策

眼镜行业是与人们日常生活息息相关的重要行业,在中国现有近视率较高的情况下尤为凸显。而眼镜镜片是眼镜质量和使用效果的直接影响因素。因此,国家对眼镜相关行业一直给予重视与支持。如《眼镜行业“十四五”高质量发展指导意见》指出“十三五”期间,我国眼镜行业经济运行稳中向好,行业结构不断优化,创新能力持续增强,集群优势综合体现,质量标准成效显著,国际竞争能力提升,人才建设不断加强,我国眼镜大国地位稳步提升。

三、产业链

眼镜行业产业链上游为原材料环节,主要包括光学玻璃、树脂、塑料、金属、五金配件等;中游为眼镜生产供应环节;下游为眼镜的销售流通环节,主要通过自营店、专卖店、商超、医院、电商等渠道到达终端消费者手中。

近视作为世界三大疾病之一,其预防及治疗一直以来都备受我国乃至全球所重视。随着近年来“低头族”规模的不断增长以及生活节奏加快带来的过度用眼等问题,使得我国近视人群规模持续扩大,而我国庞大的近视群体,也将催生出旺盛的眼镜需求市场。据资料显示,到2022年我国近视人口数量在6.8亿人左右,同比增长1.5%。

四、发展现状

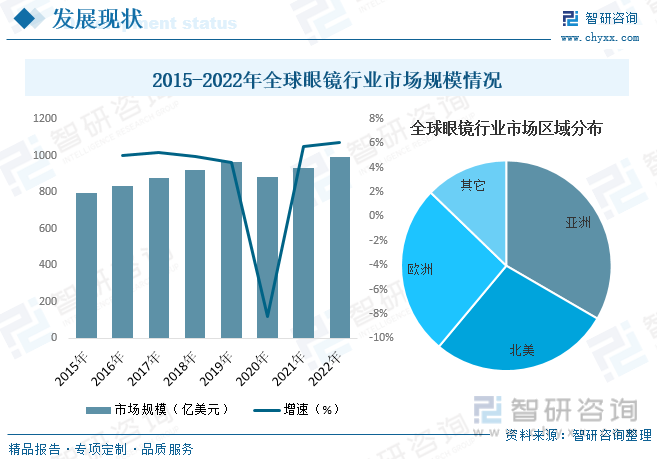

随着近年来全球经济的快速发展及近视人口的不断增长,带动了眼镜行业的快速发展,行业规模不断增长。2020年受疫情影响,全球眼镜行业市场规模有所下降,随着疫情影响逐步消退,行业规模开始回升。据资料显示,2022年全球眼镜行业市场规模约为991亿美元,同比增长6.1%。其中亚洲、北美和欧洲是全球眼镜行业最主要的市场,三者市场占比合计近90%。其中亚洲市场占比约为33.37%、北美市场占比约为27.69%、欧洲市场占比约为26.18%。

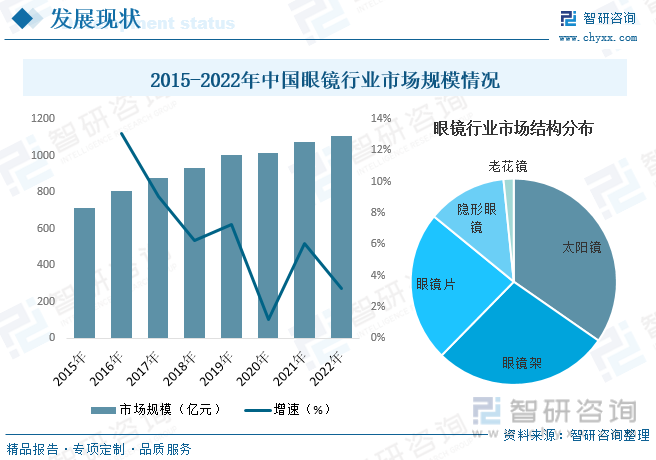

国内人口基数庞大,不同年龄阶段的人群有不同的视力问题,对镜片产品的功能性需求日益增加。随着国内经济不断发展,电子产品不断普及,低龄及老龄人口的用眼场景不断增多,视力问题人口基数也随之不断加大。同时,近年来国家密集出台相关政策引导行业规范发展,政策驱动下推进了我国多层次视觉健康、时尚消费需求持续释放,推动了我国眼镜行业的快速发展。据资料显示,2022年我国眼镜行业市场规模约为1108亿元,同比增长3.2%。其中太阳镜市场占比为34.7%;眼镜架市场占比为27.7%;眼镜片市场占比为23.6%;隐形眼镜市场占比为12.5%。

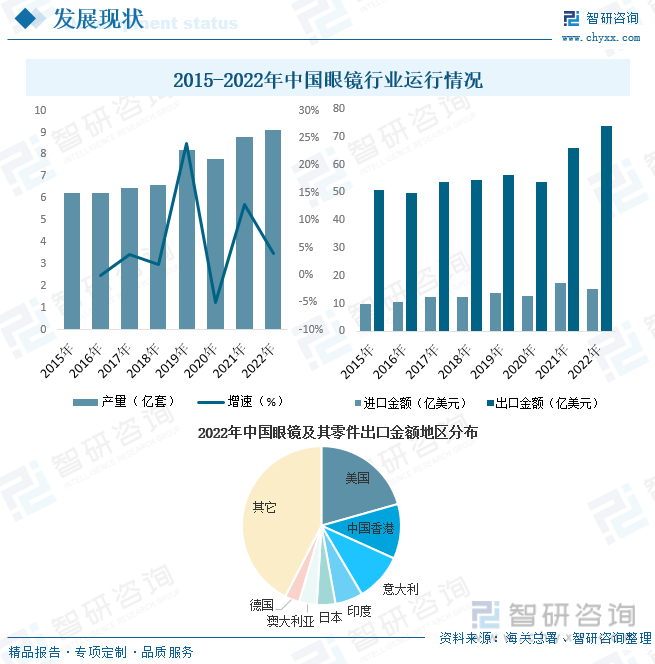

从行业供需情况来看,随着我国眼镜行业的快速发展以及下游需求的持续增长,近年来我国眼镜产量及需求量也随之不断增加。据资料显示,2022年我国眼镜产量约为9.12亿套,同比增长3.9%。从进出口方面来看,我国眼镜行业主要以出口贸易为主,随着近年来我国眼镜行业的快速发展,我国眼镜行业进出口规模也随之不断扩张。据资料显示,2022年我国眼镜及其零部件进口金额为15.24亿美元,同比下降12.3%;出口金额为73.8亿美元,同比增长11.9%,其中美国出口金额占比最高,为20.61%,其次为中国香港和意大利,出口金额占比分别为11.14%和9.76%。

相关报告:智研咨询发布的《中国眼镜行业市场运营格局及未来前景分析报告》

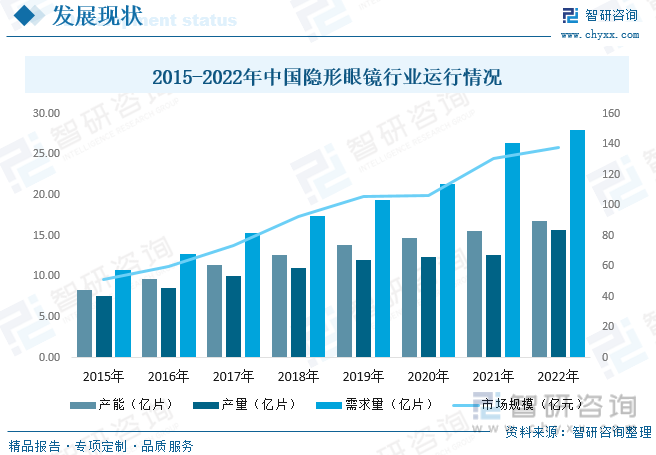

随着近年来我国科技的快速发展及人们用眼时长的不断增加,使得我国近视人群规模不断增长,为我国眼镜产品带来了庞大的需求市场,此外人们在满足基本的视力矫正的同时,也逐渐重视舒适、便捷和美观等需求,使得我国隐形眼镜市场快速发展。据资料显示,2022年我国隐形眼镜行业市场规模约为138亿元,同比增长5.4%;产能约为16.8亿片,同比增长8.3%;产量约为15.71亿片,同比增长24.2%;需求量约为28.05亿片,同比增长6%。

五、竞争格局

由于眼镜产品在我国不属于医疗器械,行业准入门槛相对较低,导致国内眼镜生产企业数量众多但普遍规模较小,上市企业较少,产销量不高,行业竞争激烈。从眼镜行业代表性企业发展布局来看,当前,我国主要眼镜制造企业主要分为外资企业及本土企业,外资企业包括依视路(中国)、卡尔蔡司光学(中国)、豪雅(上海)、凯米光学(嘉兴)等,本土企业主要有万新光学、明月镜片、新天鸿光学等。

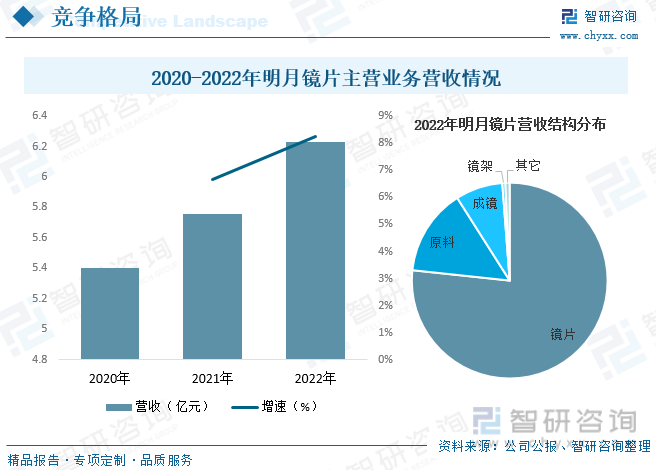

明月镜片股份有限公司成立于2002年,是中国镜片领导品牌,技术先进,全国销量领先。公司目前已具备完善的产业链及一站式服务体系,业务涵盖镜片、镜片原料、成镜、镜架等产品的研发、设计、生产和销售,其中,中高档光学树脂镜片是公司的核心产品,镜片产品以自有品牌为主。公司还积极切入镜片原料领域,与日本三井、韩国KOC合作建立全球领先的镜片原料研发生产中心,是全球为数不多实现原料自给的镜片企业。据资料显示,2022年公司主营业务营收为6.23亿元,同比增长8.25%。其中镜片业务占比为76.69%;原料业务占比为14.31%;成镜业务占比为7.79%;镜架业务占比为0.51%。

六、发展趋势

近年来,随着我国宏观经济持续稳定增长,我国居民收入水平有了大幅提高,生活水平明显改善,居民购买力得到显著提升,人们对非生活必需品和高端消费品消费需求的增加,推动了眼镜市场的发展。收入水平的提高促使消费观念升级,居民消费逐步由功能型向享受型转变,在保证产品质量与功能的前提下,消费者更注重品牌体验,时尚化、个性化的消费需求不断涌现。眼镜作为展现时尚潮流元素的重要载体,消费者对眼镜的色彩、图纹、材质的个性化和多样化需求日益凸显,健康消费、体验式消费和时尚消费逐步成为消费者新的追求。

伴随电子产品在生活中的渗透和用眼场景的增多,视力问题逐渐低龄化,也使得视力问题人口基数逐步扩大。据国家卫健委数据显示,2020年中国儿童青少年总体近视率达到52.7%。一方面,居高不下的近视率增加了对眼镜镜片的需求;另一方面,青少年视力问题愈发受到政府部门及社会各界重视,儿童及青少年近视防控和矫正需求将得到进—步释放,催生了对近视防控相关功能性镜片的需求。因此,在整体受众规模极为庞大的背景下,我国的眼镜市场仍有较大潜力。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国眼镜行业市场运营格局及未来前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国眼镜行业市场运营格局及未来前景分析报告

《2026-2032年中国眼镜行业市场运营格局及未来前景分析报告》共十三章,包含2026-2032年眼镜行业投资机会与风险防范,眼镜行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国眼镜行业政策、市场规模及进出口分析:视力问题防治意识增强,行业市场空间广阔 [图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2024年中国眼镜行业产业链图谱、市场规模、进出口现状、企业竞争格局及未来前景分析:眼镜市场需求不断扩大,产品差异化成为本土企业破局关键[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)