内容概要:2022年,我国石油沥青产量为3849.4万吨,同比下降了30.66%,降幅较上一年度增加了19.07个百分点。2023年,在政策的发力下,我国经济加速回暖,石油沥青产量下降幅度也大大减缓。2023年1-5月,我国石油沥青产量为1512.2万吨,较2022年同期下降了7.51%,降幅明显放缓。

关键词:石油沥青产业链、石油沥青发展现状、石油沥青进出口贸易

一、原油产量增势稳定,沥青原材料供应增加

石油沥青是原油蒸馏后的残渣,常温下呈粘稠的液体、半固体或固体状。因此,石油沥青的上游原材料主要是原油,还需用到乳化剂、改性剂等对沥青的性质进行改善,使其更好的应用在下游领域。石油沥青可以应用在道路建设、市政施工以及防水建筑材料等领域,目前石油沥青在我国最主要的应用市场就是道路建设领域,占比超八成。将沥青与混凝土按比例混合建设的路面,表面平整、无接缝,因此行车舒适、振动小、噪音也较小,另外沥青混凝土路面的铺设施工期短、养护维修简便。并且,与传统混凝土路面相比,沥青混凝土路面不扬尘、易清洗,能有利减少城市尘土污染。除此之外,沥青具有较好的防水性能,因此其在房屋或地下防水工程以及防腐蚀工程中也广为应用。

石油沥青是原油加工过程中的产物,原油是其最主要的上游原材料。原油属于特殊商品期货,是现代工业的基础,而原油与沥青的紧密联系,使得原油的产量、价格等都会对沥青的市场供应产生较大的影响。2018年至2022年,我国原油产量持续上涨,增势稳定。2022年,我国原油产量增长至20472.2万吨,较上一年度增长了2.94%,原油是工业发展过程中至关重要的原材料。改革开放以来,我国经济迅速腾飞,工业发展也突飞猛进,石油需求不断增多,目前我国已经成为世界上最大的原油消费国。持续发展的工业带动原油需求的不断上涨,原油产量持续扩张。而沥青作为原油生产过程中的附属产品,原油产能产量的扩大也将使得沥青产能持续增多。未来,我国原油产需量还将继续增长,沥青的上游原材料供应将更加充足。

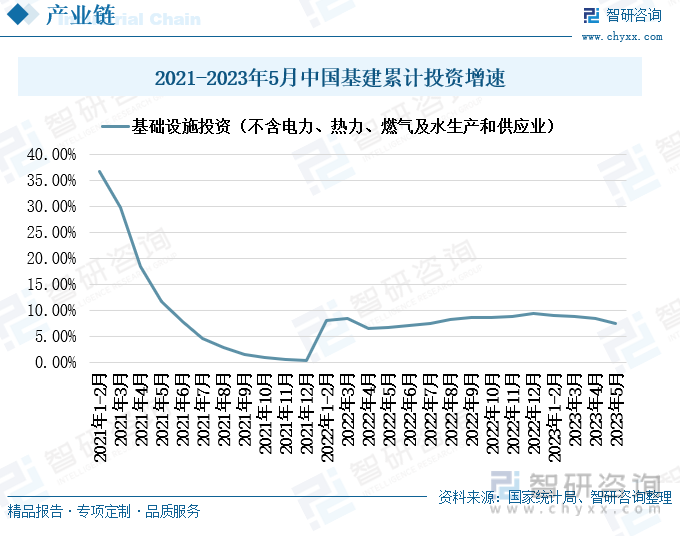

2021年,受国内外经济下行压力增加的影响,我国基建投资增速断崖式下滑,2022年末的基建投资增速从2021年初的35%以上降至不足1%,在国家政策的支撑下,我国基建投资增速始终保持正增长的态势。2022年,国家加大政策扶持力度,鼓励国内消费增长,刺激我国经济活力回升,并且积极发挥基建托底经济的作用,刺激基建投资增多。2022年一季度,我国基建投资增速回升至超8%,随后在4月小幅下落至6.5%,但在5月便迅速重回上涨趋势。2022年5月至12月,我国基建投资增速缓慢增长,12月增至9.4%。2023年1-5月,我国基建投资增速又出现了小幅度的下滑,但仍保持在7%以上。在政策的影响下,我国基建投资始终保持正增长趋势,道路交通建设需求将持续增多,而沥青作为道路建设以及市政、水利等施工过程中的重要材料,其需求量也将保持稳定。

相关报告:智研咨询发布的《中国石油沥青行业市场全景调查及未来发展潜力报告》

二、石油沥青需求市场收缩,山东是我国沥青生产大省

2018年至2020年,我国石油沥青产量持续上涨,2020年增至6279.6万吨,较上一年度增长了24.62%,沥青产量增速较快。但2021年和2022年,受到疫情的持续影响,以及国外经济下行压力的影响,我国石油沥青产量持续下滑,尤其在2022年,俄乌冲突加剧世界局势紧张局面,国际大宗商品价格上涨,国际经济不稳定形势加剧,石油沥青产量降幅增大。2022年,我国石油沥青产量为3849.4万吨,同比下降了30.66%,降幅较上一年度增加了19.07个百分点。2023年,在政策的发力下,我国经济加速回暖,石油沥青产量下降幅度也大大减缓。2023年1-5月,我国石油沥青产量为1512.2万吨,较2022年同期下降了7.51%,降幅明显放缓。随着国内经济持续回暖,经济活力恢复,石油沥青产量有望止跌回升,重回上涨趋势。

石油沥青的生产原材料较为单一,因此其产量布局受到上游原材料产地的影响,我国原油生产及加工主要集中在北方,因此我国石油沥青产量占比也以北方地区居多。我国石油沥青产量较为集中,山东省的石油沥青产量占到全国总产量的四成以上。2023年1-5月,山东省石油沥青产量为703.9万吨,占全国石油沥青总产量的46.55%。山东省的石油沥青产量多主要依靠当地较为丰富的石油资源优势,原油是生产沥青的关键原材料。山东省原油储量丰富使其原油加工生产需求多,因此石油沥青产能较多。除山东省外,辽宁省、江苏省和浙江省的石油沥青产量也较为丰富,2023年1-5月,这三省的石油沥青产量均超过了100万吨,其中辽宁省和江苏省的石油沥青产量超过150万吨,占全国石油沥青总产量的比例分别为10.51%、10.18%。

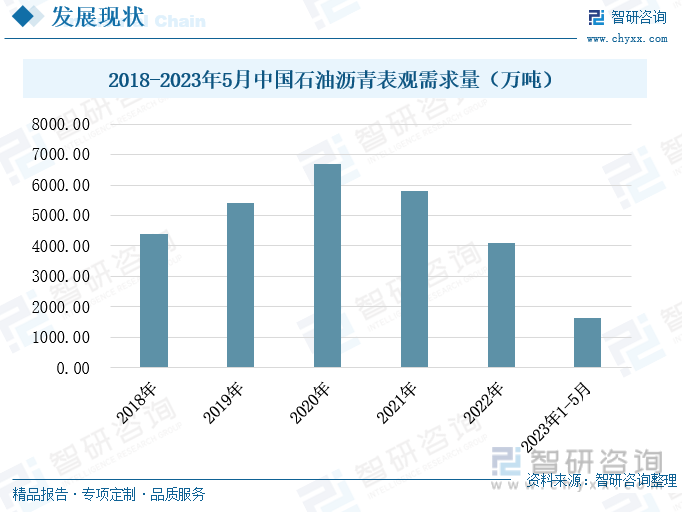

2018年至2022年,我国石油沥青的表观需求量呈现出先升后降的趋势。2018年至2020年,我国石油沥青的表观需求量持续上涨至6698.78万吨,同比增速为24.01%,增速较快。2021年,由于国内疫情反复以及雨天增多等多重不利因素的影响,我国石油沥青需求收缩,表观需求量降至5817.27万吨,较上一年度下降了13.16%。2022年,叠加俄乌冲突影响,国际经济下行压力增加,我国石油沥青的表观需求量加速下滑至4086.4万吨,同比下降29.75%,下降幅度较2021年增加了16.6个百分点。2023年1-5月,我国石油沥青的表观需求量为1629.6万吨,较2022年同期减少了5.62%,虽然需求仍呈现出收缩态势,但需求下滑速度明显放缓。随着我国经济持续回暖,基建持续发挥托底经济的作用,石油沥青需求市场有望回暖,需求量或将重回上涨趋势。

三、进出口数量下滑趋势明显放缓,出口均价增速较快

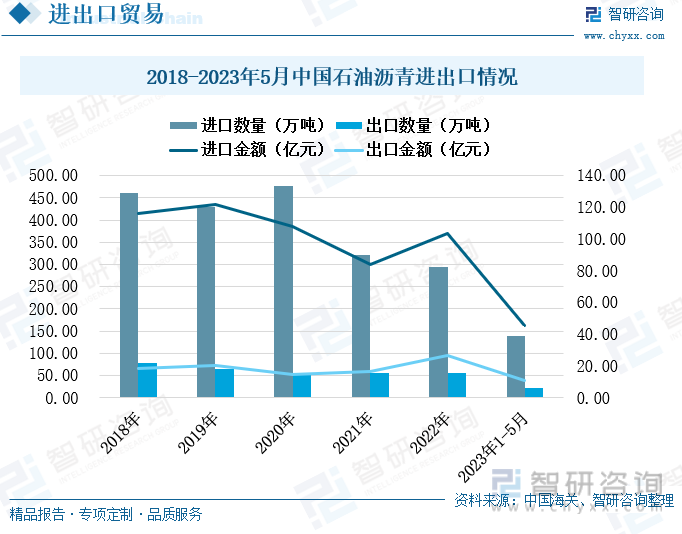

在我国经济飞速发展的同时,道路、桥梁建设需求也持续增多,我国财政对此也不断加大投入力度,继而拉动产业链上游各种原材料需求的增长。目前,我国已经成为世界上最大的沥青消费国,但由于国内原油供应有限继而导致沥青供需市场缺口增大,因此我国石油沥青进口需求较多。2018年至2022年,我国石油沥青进口数量和进口金额始终高于出口。近两年,由于国内石油沥青需求收缩,进口需求也有所减少,2022年,我国石油沥青进口数量为293.37万吨,同比减少8.56%,而同期出口数量为56.36万吨,同比增加了1.99%。2023年,国内加快复苏,石油沥青需求收缩放缓,我国石油沥青进口需求出现回升。2023年1-5月,我国石油沥青进口数量为138.89万吨,同比增加16.12%,而同期出口数量为21.49万吨,同比减少23.13%。

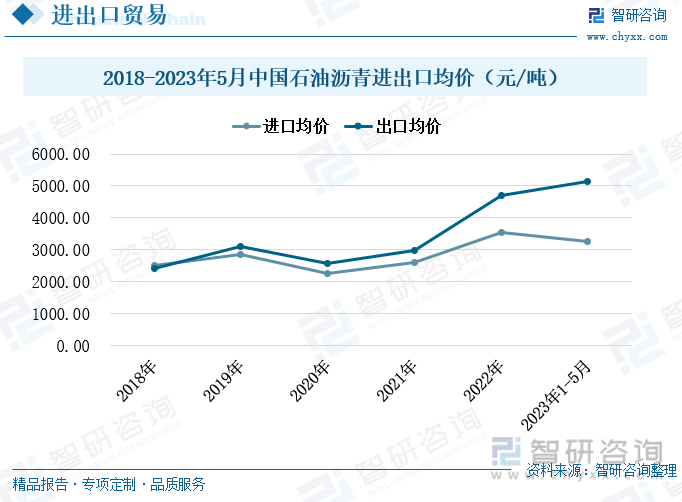

2018年至2022年,我国石油沥青的进出口价格整体上均呈现出上涨趋势。2020年,我国石油沥青的进出口均价均出现小幅下滑但随后在2021年便重回上涨趋势,2022年石油沥青进口价格持续上涨至3530.71元/吨,同比上涨35.26%,同期出口均价也持续上涨至4689.25元/吨,同比上涨56.83%,石油沥青的进出口均价均保持着较高增速。2023年1-5月,我国石油沥青的进口均价为3259.88元/吨,较2022年同期上涨了8.2%,同期出口均价为5130.86元/吨,同比增速为25%。石油沥青的进出口价格上涨主要是由于产量的收缩,虽然近两年沥青需求量呈现出下降趋势,但随着经济的回暖,其需求下降幅度明显放缓,而石油沥青作为道路建设中的重要材料,其未来的需求增长空间的较为明朗的,因此产量的收缩推动石油沥青价格上涨。另外,从我国石油沥青进出口均价的走势来看,出口均价增长趋势明显较进口均价快,进出口差价持续增大。2023年1-5月,我国进出口均价差为1870.98元/吨,较2022年同期增加了779.17元/吨。

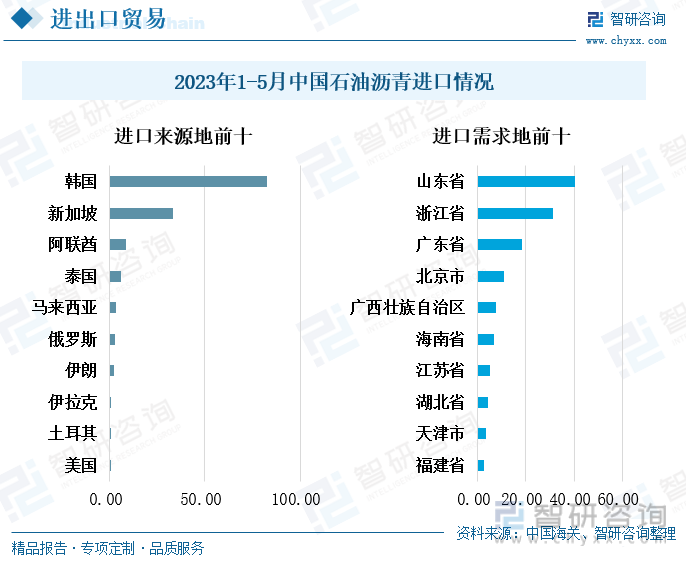

从进口来源地看,我国石油沥青主要从韩国进口。2023年1-5月,我国从韩国进口石油沥青82.37万吨,占我国石油沥青进口总量的59.31%。韩国是世界上沥青主要生产国之一,其拥有SK、GS、双龙等沥青品牌,同时韩国距离我国较近,运输便捷,因此韩国成为我国最大的石油沥青进口来源国。另外,新加坡也是我国石油沥青进口的重要来源国,2023年1-5月,我国从新加坡进口石油沥青33.16万吨,占全国石油沥青进口总量的23.87%。从国内的进口需求来看,山东省的石油沥青进口需求最多,其次是浙江省。2023年1-5月,山东省进口石油沥青40.57万吨,占国内石油沥青进口总量的29.21%,浙江省进口石油沥青31.35万吨,占比为22.57%。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国石油沥青行业市场全景调查及未来发展潜力报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国石油沥青行业市场全景调查及未来发展潜力报告

《2023-2029年中国石油沥青行业市场全景调查及未来发展潜力报告》共十章,包含2022年中国石油沥青行业市场竞争格局分析,中国主要石油沥青企业竞争力对比分析,2023-2029年中国石油沥青行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询