内容概要:随着人口老龄化的加剧与居民医疗保健意识的提升,居民对健康体检的诉求不断增加,进而推动由已病治疗向未病预防的医疗消费升级,叠加分子诊断具备更高性价比优势,持续推动分子诊断产业市场发展。数据显示,2020年,我国分子诊断行业市场规模达286亿元,同比增长240.48%;2021年,市场规模达324亿元,同比增长13.29%。初步预估统计,2022年,国内分子诊断市场或将因新冠检测需求减少而减少至220亿元左右。其中,因在实际应用过程中,诊断速度、便捷性要求的不断升级,传统PCR技术的应用短板局限性加速显现,分子诊断技术POCT化发展成为市场趋势。

关键词:分子诊断、分子诊断POCT、PCR、生物基因分子诊断

一、产业环境:居民医疗消费增加,体检诊断需求提升

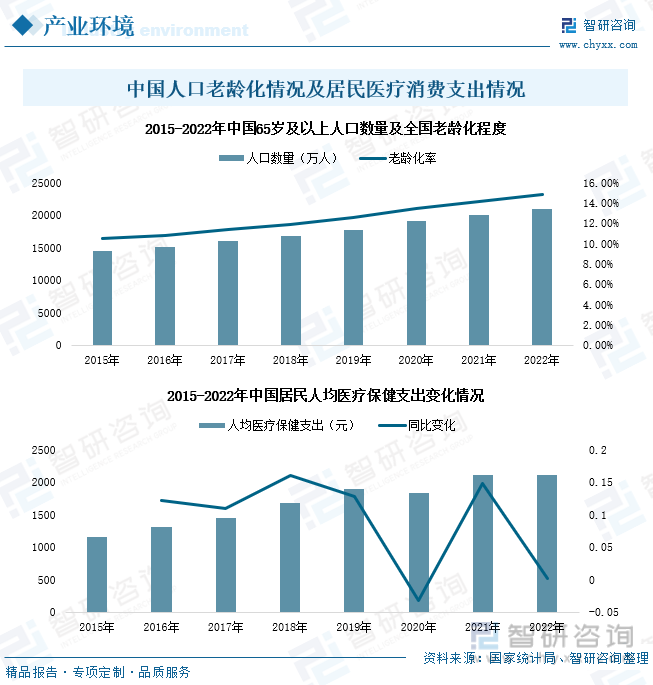

分子诊断属于医疗诊断产品,可为早期诊断、早期治疗、安全用血提供了有效的帮助,广泛应用于多疾病诊断医疗领域。随着人口老龄化的加剧与居民医疗保健意识的提升,居民对健康体检的诉求不断增加,进而推动由已病治疗向未病预防的医疗消费升级。国家统计局数据表明,2022年,我国年龄在65岁及以上的居民人口数量达20978万人,同比增长4.6%,全国老龄化率达14.86%;居民人均医疗保健消费支出达2120元,较2015年复合增长7.77%。同时,根据世界卫生组织推算的数据显示,在疾病的早期阶段提供精准的诊断和筛查服务,其中每投入1元,可节省下后续治疗费用8.5元以及抢救费用100元的医疗支出。精确诊断的推广使用,可以减少因误诊导致的无效花费,大幅减少医保基金的浪费,叠加分子诊断具备更高性价比优势,持续推动分子诊断产业市场发展。

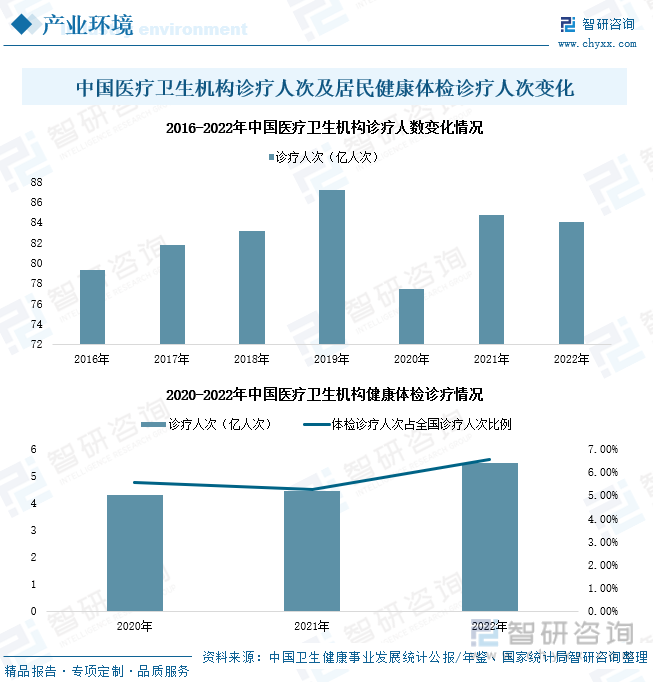

随着居民医疗保健意识上涨,我国医疗卫生消费逐年增加,全国医疗卫生机构接诊人次呈现稳步上升态势。据卫健委及国家统计局公布数据显示,2022年,我国医疗卫生机构诊疗人数达84亿人次,较2016年增加4.7亿人次。值得注意的是,其中有5.49亿人次患者选择进行健康体检诊疗,所占比例达6.54%,较2020年的5.57%增加了1.18亿人次。国内居民健康保健监测意识逐年增长,但我国体检诊疗覆盖率仅有30%左右,相较于美国、英国等发达国家50%以上的体检诊疗覆盖率而言仍有较大差距,国内体检诊疗市场仍有较大发展空间。同时,随着分子诊断优势的凸显,分子诊断产品将逐渐成为国内体检诊断市场主要需求产品,叠加医院急诊、海关共检等应用领域需求释放,将为我国分子诊断产业提供广袤发展空间。

二、产业现状:技术应用范围扩张,市场规模大幅增长

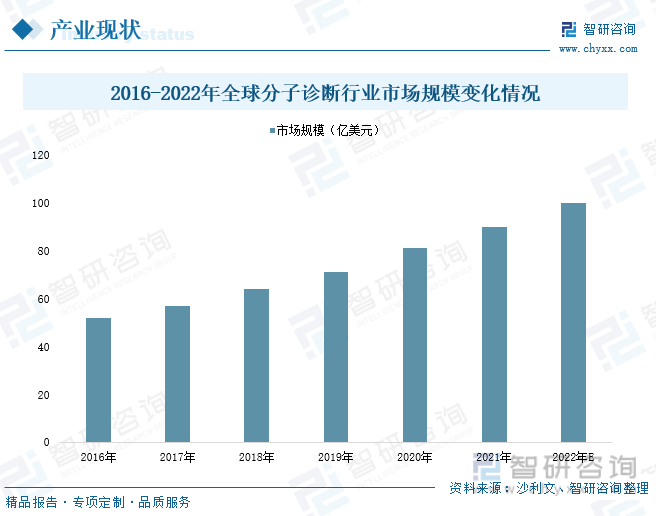

分子诊断是指应用分子生物学方法检测患者体内遗传物质的结构或表达水平的变化而做出诊断的技术,主要是指编码与疾病相关的各种结构蛋白、酶、抗原抗体、免疫活性分子基因的检测,可广泛应用于无创产检、遗传生殖、伴随诊断、液体活检、基础科研、感染性疾病等临床医疗场景,全球分子诊断应用场景加速扩张,产业市场规模不断增长。据沙利文统计数据显示,全球分子诊断行业市场规模从2016年的52亿美元逐年增长至2021年的90亿美元,复合增长9.57%。2022年,全球分子诊断市场规模预计将增长达100亿美元左右,行业市场呈现持续上升态势。

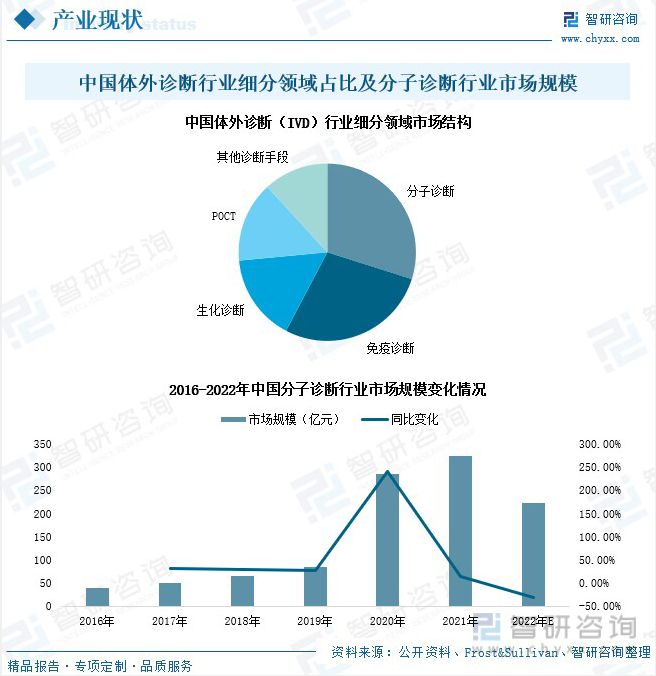

在2001年以前,我国体外诊断行业长期处于导入期,高端诊断产品(诊断仪器、试剂等)均依赖于国外进口; 2001-2010年,整体行业集中度不断提升,国内华大基因等龙头企业在某些细分领域掌握了一定话语权,开始逐渐布局高端诊断领域。2010年发展至今,国内体外诊断行业的细分子行业特点不断强化,逐渐形成了高端诊断技术代替低端技术趋势,叠加新冠疫情影响,国内企业加速进入分子诊断市场,领域市场加速发展,数据显示,2020年,我国分子诊断行业市场规模达286亿元,同比增长240.48%;2021年,市场规模达324亿元,同比增长13.29%。初步预估统计,2022年,国内分子诊断市场或将因新冠检测需求减少而减少至220亿元左右。分子诊断在体外诊断产业市场发展中脱颖而出,行业所占市场份额达29.9%,成为体外诊疗行业市场占比最高的细分领域。

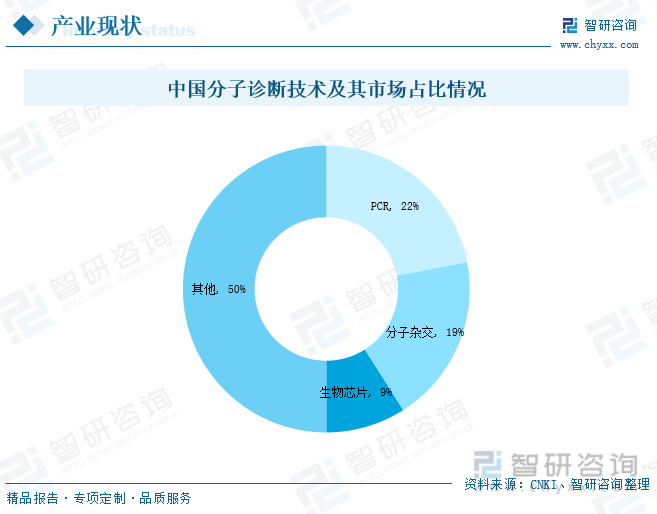

分子诊断产业可分为PCR、分子杂交、生物芯片等细分领域市场。其中,PCR产品因其灵敏度高、特异性强、诊断窗口期短,可进行定性、定量检测等优势,成为了我国分子诊断行业的主要市场,所占市场份额达22%;生物芯片是分子生物学、微电子、计算机等多学科结合的结晶,综合了多种现代高精尖技术,被专家誉为诊断行业的终极产品,但其成本高、开发难度大,产品种类很少,只用于科研和药物筛选等用途,且应用实现还处于研发早期,目前所占市场份额为19%。此外,随着医疗诊断时间、便利性、易操作性等方面要求升级,叠加分子诊断企业寻求技术产品创新的市场竞争需求提升,分子POCT诊断产品将成为未来分子诊断产品重要发展方向。

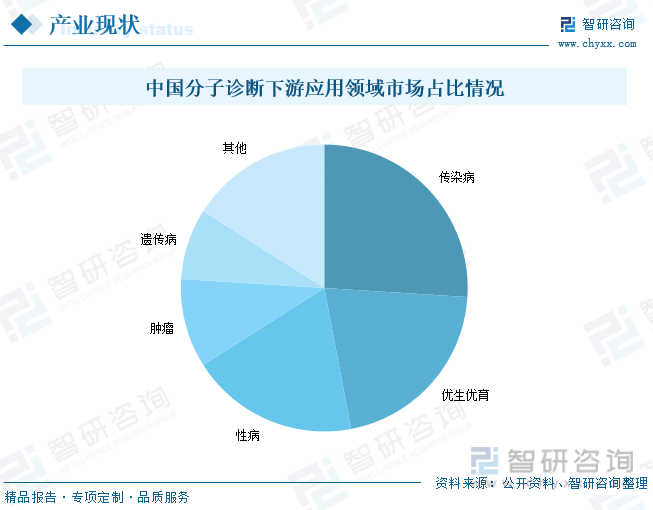

目前,我国分子诊断主要应用于传染病、优生优育、性病、肿瘤、遗传病5大疾病诊疗领域,各领域所占市场比例分别为26%、21%、19%、10%、8%。值得注意的是,我国分子诊断用于药物研发的技术还处于研发早期;在肿瘤、心血管等慢性疾病的诊疗方面已经进入导入期;在遗传疾病诊断、胚胎植入前遗传学检测和植入前基因诊断均已经进入成长期,非上市公司包括嘉宝仁和、亿康基因等;在无创产前筛查及一些传染性疾病筛查方面已经属于成熟期,相关企业包括华大基因、贝瑞基因、安诺优达等。随着诊断技术的更新换代加速,产业市场竞争不断加剧,技术产品研发成为企业市场竞争关键。

三、产业重点领域:分子诊断技术POCT化发展成为趋势,产业市场加速发展

PCR技术检测需要标准PCR实验室、需要专业技术人员进行操作,且将核酸提取和扩增分开进行易造成样本或试剂污染,操作步骤繁琐,检测周期较长等。在实际应用过程中,随着对诊断速度、便捷性要求的不断升级,传统PCR技术的应用短板局限性加速显现,分子诊断技术POCT化发展成为市场趋势。

分子POCT诊断是指通过技术创新与优化,进行全自动、一体化设计以符合即时检测(POCT)要求的分子生物学检测系统。该系统为整合一体化封闭系统,其核酸提取、扩增检测均在同一封闭、便携式仪器上完成,无需人工配制试剂、无需样本人工处理,样本上机后至结果报告过程中无需其他手工操作,可有效防止生物样本及其遗传物质污染环境,同时还兼具微型化、易携带、自动化、全封闭、速度快、操作简易等特点,能保证检测性能的高特异性和敏感性,可适用于医院急诊、基层医疗单位、家庭、海关、突发性灾难现场等多种检验场景。

相关报告:智研咨询发布的《中国分子诊断行业市场发展潜力及投资风险预测报告》

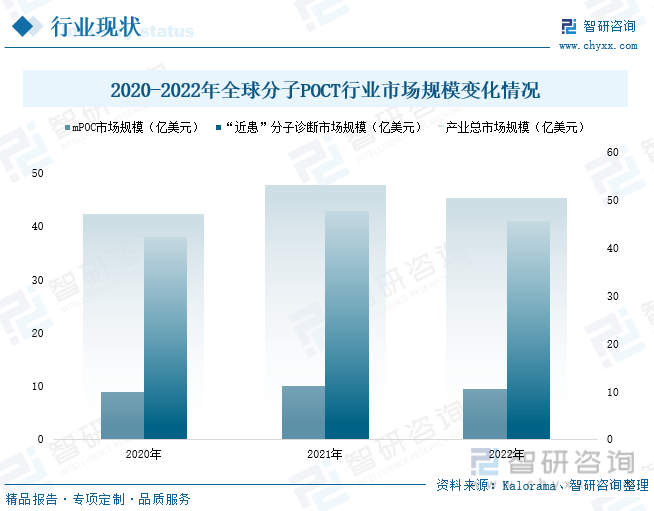

按国际市场划分情况,分子诊断POCT市场可分为mPOC及“近患”分子诊断两个细分领域,其中,mPOC设备是指在便携式设备上运行PCR或其他DNA和RNA检测的设备,“近患”分子诊断是指分子诊断系统可以接近患者,但仍然需要在实验室里面进行操作,不符合mPOC的定义、可能需要几个小时,可能是被CLIA豁免或者没有豁免的产品。全球范围内,mPOC领域代表企业有雅培、罗氏、赛沛、BioFire等,“近患”分子诊断领域代表企业有赛沛、BioFire等。分子诊断POCT技术发展研究至今,全球分子诊断POCT市场加速发展。2021年,全球分子诊断POCT行业市场规模达53.02亿美元,同比增长13%;细分mPOC领域和“近患”分子诊断领域的市场规模分别为10.08亿美元、42.94亿美元。经初步统计预估,2022年,全球分子诊断POCT行业市场规模将因新冠检测需求减少而小幅下滑至50.43亿美元。

在疫情之前,我国涉足分子POCT领域的仅有赛沛、优思达、博晖、博奥这些企业,全国分子POCT诊断市场容量仅在8-10亿元左右。自2020年全球新冠疫情爆发以来,市场分子检测需求急速增长,分子POCT在新冠疫情防控中是大放异彩的,检测速度快,操作简单,便携等优势明显,我国分子POCT诊断产品研发生产企业数量大增,行业市场迎来快速发展阶段,截至2022年底,国内行业市场规模达34-52亿元左右,2019-2022年,产业市场规模复合增长51.01%。

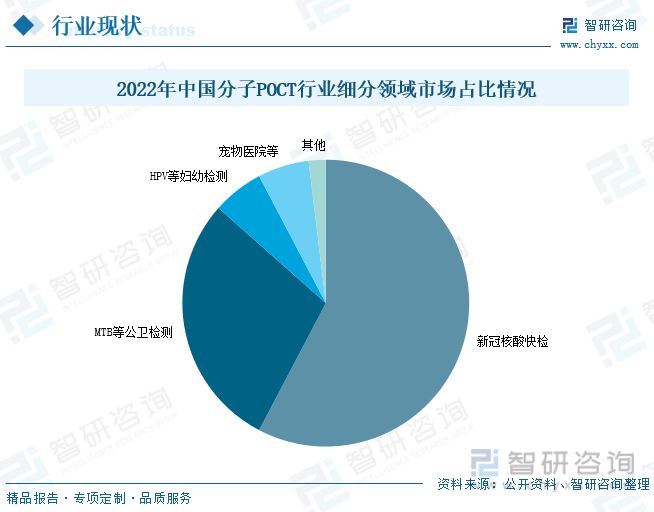

由于我国分子POCT诊断行业正处于初步发展阶段,市场暂时无法根据国际市场进行区分,将拥有体积小、具备PCR实验室外操作能力、检测快速的样本处理-核酸提取-扩增检测一体机生产能力的体外诊断企业的划归为分子POCT诊断企业。按照国内市面分子POCT诊断产品应用领域进行划分,我国分子POCT诊断产业可大致细分为新冠核酸快检、MTB等公卫检测、HPV等妇幼检测及宠物医院检测四大领域市场。其中,新冠核酸快检领域所占市场份额占比比例为达58%,市场以达安基因、圣湘生物、卡尤迪、优思达、博奥等企业为主,产品主要装机在PCR实验室、发热门诊等场所;MTB等公卫检测领域所占市场份额占比比例为达29%,市场主要被赛沛等巨头企业占据,产品主要装机在微生物实验室、结核实验室、PCR实验室等场所。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国分子诊断行业市场发展潜力及投资风险预测报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国分子诊断行业市场发展潜力及投资风险预测报告

《2026-2032年中国分子诊断行业市场发展潜力及投资风险预测报告》共十一章,包含国内分子诊断生产厂商竞争力分析,2026-2032年中国分子诊断行业发展趋势与前景分析,分子诊断企业投资战略与客户策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国微流控分子诊断行业产业链、市场规模及重点企业分析:微流控分子诊断技术在中国快速发展,2023年市场规模达35.46亿元[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![趋势研判!2024年中国分子诊断行业产业链、发展历程、发展现状、竞争格局及发展趋势分析:我国分子诊断行业未来有望实现全面国产替代 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国分子诊断行业竞争格局及重点企业分析:国内企业加速布局,行业市场竞争激烈[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)