摘要:

一、发展环境:鼓励生育政策持续推进,社会教育意识不断提升

近年来,国家对幼儿教育关注度不断提升,陆续出台多部“幼有所育”的政策措施,支持、鼓励、规范早教行业的发展。为改善我国人口结构、积极应对人口老龄化,国家陆续出台全面二胎、放开三胎政策。随着鼓励生育政策不断升级,配套生育措施不断完善,将刺激我国人口出生率的提升,拉动全国新生儿人数的增长。由于当前我国0-6岁儿童基数仍然庞大,且在国家政策鼓励生育政策下未来有继续增长的趋势,将为我国早教行业提供广阔的市场空间,我国早教行业发展前景良好。

二、发展现状:市场规模稳步扩张,消费需求迅猛增长

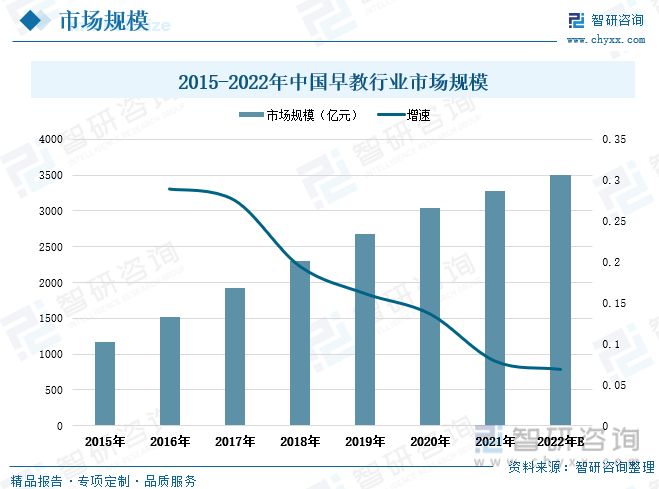

伴随我国国民经济稳健发展,我国消费方式持续升级,居民消费能力大幅提升,同时社会科学育儿观念增强,人们在育儿方面的需求和支出意愿增加,驱动我国早教市场快速发展。根据统计数据显示,2015-2021年全国早教行业市场规模呈逐年稳步增长走势,由1173亿元增长至3276亿元,期间早教市场规模增量达到2103亿元。近年来我国人口出生率出现下滑,全国0-6岁儿童人数有所缩减,早教行业市场规模的扩张速度放缓,2021年全国早教行业市场规模增速为7.83%,相较2016年增速下滑了21个百分点。随着我国经济形势继续稳中向好发展,居民收入水平提升将持续提升,同时国家加快推进稳增长、扩内需的改革将推动消费提质扩容,进一步改善消费环境,我国早教市场规模有望进一步扩大。

三、市场格局:行业集中度整体偏低,重点企业盈利形势向好

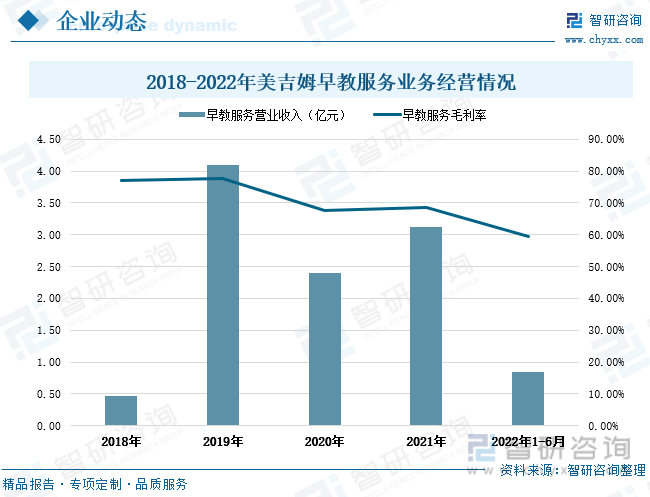

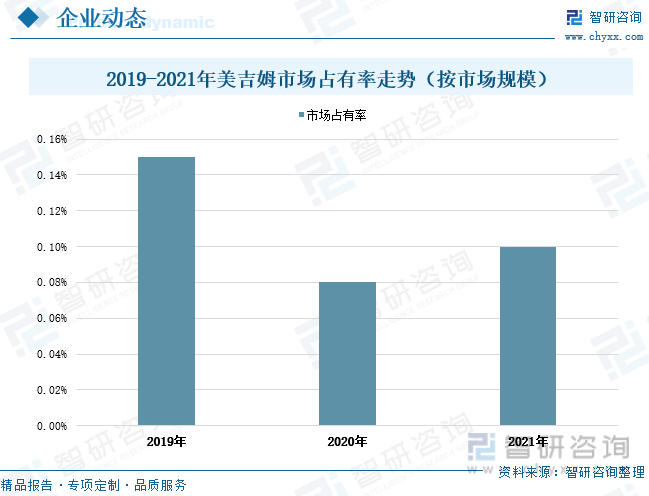

当前我国早教行业市场格局较为分散,尚未出现具有明显优势的龙头企业,市场竞争形势激烈。行业部分重点企业主要有金宝贝、美吉姆、东方爱婴、大风车、蒙特梭利、悦宝园、亲亲袋鼠、积木宝贝、运动宝贝等,其中重点上市企业主要有美吉姆等。2019-2021年美吉姆的市场占有率呈波动走势,2021年美吉姆在全国早教服务市场占有率为0.1%,市场份额比重相较2019年下滑了0.05个百分点,相较2020年提升了0.02个百分点。随着国内早教行业发展逐渐成熟,未来早教服务市场集中度将进一步提升。2021年,美吉姆公司的早教服务营业收入达到3.13亿元,同比增长30.8%。同时,公司的早教服业务盈利能力良好,毛利率水平较高,根据企业年报显示,2018-2022年上半年期间,公司的早教服务业务毛利率保持在59.60%- 77.72%的区间范围内。

四、发展趋势:早教消费群体持续扩大,企业品牌规模优势逐渐突显

当前我国早教机构主要集中于一、二线城市,全国早教服务市场尚未饱和,仍存在巨大的增长空间。伴随我国城镇化水平逐年提升,我国区域经济和发展不平衡的局面将有所改善,三、四线城市的消费水平增长升级将释放巨大的早教服务消费需求。在鼓励生育政策不断完善及城镇化快速发展的驱动下,我国早教服务行业的消费群体将持续扩大,未来早教服务市场规模将持续增加。随着行业竞争加剧,缺乏科学教育理念、教育体系不完善、师资力量匮乏、品牌知名度低的小型早教机构将逐渐被淘汰出局,而拥有完整服务产业链的重点企业规模和品牌优势将不断突显,助推其巩固并继续扩张市场份额,在优胜劣汰的市场竞争中未来我国早教服务市场集中度进一步提高,行业的质量水平将不断提升。

关键词:早教服务发展环境、早教服务发展现状、早教服务市场格局、早教服务发展趋势

一、发展环境:鼓励生育政策持续推进,社会教育意识不断提升

早教是早期教育的简称,是指孩子在0-6岁这个阶段,根据孩子生理和心理发展的特点以及敏感期的发展特点,而进行有针对性的指导和培养,为孩子多元智能和健康人格的培养打下良好的基础。早期教育的核心不在于具体技能和知识的掌握,而在于儿童心智是否健康成长,在于教育施予者的教育理念、教育环境和教育方法是否有利于孩子逐步形成独立、积极、稳定、健康的人格、情感和思想。

从产业链角度来看,早教行业上游主要为教育内容提供商、在线学前教育软件和教育信息化系统开发商、实体产品提供商等;中游为学前教育机构,提供早教课程、母婴教育、培训班、教育咨询等早教服务;下游面向消费群体为家长及0-6岁学前儿童。

近年来,国家对幼儿教育关注度不断提升,陆续出台多部“幼有所育”的政策措施,支持、鼓励、规范早教行业的发展。其中,2021年7月中共中央、国务院颁发的《关于优化生育政策促进人口长期均衡发展的决定》中提出,到2025年,积极生育支持政策体系基本建立,服务管理制度基本完备,优生优育服务水平明显提高,普惠托育服务体系加快建设,生育、养育、教育成本显著降低,生育水平适当提高,出生人口性别比趋于正常,人口结构逐步优化,人口素质进一步提升。该政策的实施将一定程度上刺激人口出生率提升,新生儿增多将有利于拉动早教行业需求领域的增长。2021年9月由国家发改委等多部门联合发布的《关于推进儿童友好城市建设的指导意见》中明确指出,鼓励支持企事业单位和社会组织、社区等提供普惠托育和婴幼儿照护服务。该政策将加快推进早教机构的建设。2021年11月发布的《国家卫生健康委关于印发健康儿童行动提升计(2021—2025年)的通知》中提到,要加强对幼儿园、托育机构卫生保健业务指导。该政策对早教行业进一步做出规范指导,有利于行业的高质量发展。2021年12月国家教育部发布的《“十四五”职业教育规划教材建设实施方案》中提出,要加快建设学前、托育、护理、康养、家政等领域专业课程教材,《方案》有利于早教行业更加的专业化。2022年1月由国家发改委等部门发布的《“十四五”公共服务规划》中提出,鼓励支持社会力量重点加强养老、托育、教育、医疗等领域普惠性规范性服务供给,面向广大人民群众提供价格可负担、质量有保障的普惠性非基本公共服务,《规划》加大了对社会力量开展婴幼儿早教服务的支持力度。

根据国家统计局数据显示,2011-2017年我国0-6岁儿童人数逐年增长,由9597万人增长至10125万人,7年间增加了528万人。但从2018年开始,由与出生率步入下滑轨道,我国0-6岁儿童人数也随之连年较少。2021年全国出生人口数为1062万人,同比下滑11.5%;全国0-6岁儿童人数下滑至8877万人,同比下降7.87%,较上年0-6岁儿童人数减少了758万人。为改善我国人口结构、积极应对人口老龄化,国家陆续出台全面二胎、放开三胎政策。随着鼓励生育政策不断升级,配套生育措施不断完善,将刺激我国人口出生率的提升,拉动全国新生儿人数的增长。由于当前我国0-6岁儿童基数仍然庞大,且在国家政策鼓励生育政策下未来有继续增长的趋势,将为我国早教行业提供广阔的市场空间,我国早教行业发展前景良好。

相关报告:智研咨询发布的《中国早教行业市场调研分析及发展前景展望报告》

二、发展现状:市场规模稳步扩张,消费需求迅猛增长

伴随我国国民经济稳健发展,我国消费方式持续升级,居民消费能力大幅提升,同时社会科学育儿观念增强,人们在育儿方面的需求和支出意愿增加,驱动我国早教市场快速发展。根据统计数据显示,2015-2021年全国早教行业市场规模呈逐年稳步增长走势,由1173亿元增长至3276亿元,期间早教市场规模增量达到2103亿元。近年来我国人口出生率出现下滑,全国0-6岁儿童人数有所缩减,早教行业市场规模的扩张速度有所放缓,2021年全国早教行业市场规模增速为7.83%,相较2016年增速下滑了21个百分点。随着我国经济形势继续稳中向好发展,居民收入水平提升将持续提升,同时国家加快推进稳增长、扩内需的改革将推动消费提质扩容,进一步改善消费环境,促进居民消费持续恢复,完善按要素分配的制度设计,推动扩大中等收入群体规模。我国早教市场规模有望进一步扩大,预计2022年市场规模可达到3500亿元。

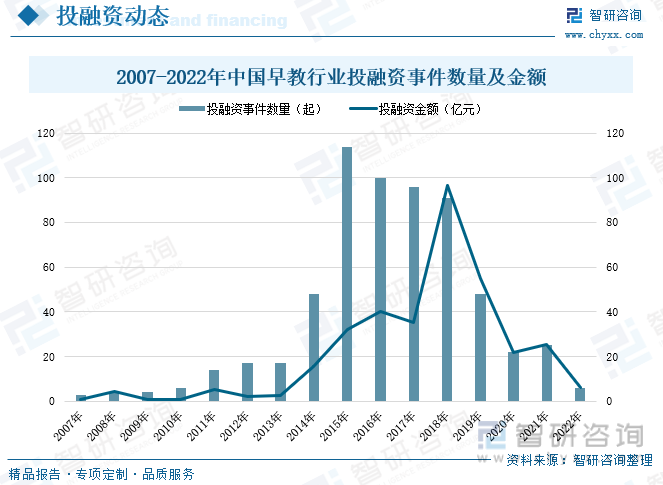

改革开放后随着经济的高速发展,我国早教机构初步萌芽,且早期形式以照看婴幼而为主,并没有教育的特点。到20世纪90年代末,伴随经济的迅猛发展,国内早教机构步入快速成长阶段,幼儿园自办早教机构和商业性早教机构数量增多,但质量参差不齐,早教行业尚未形成完整成熟的发展体系。从21世纪出至今,我国早教行业已形成庞大的市场规模,随着国家和社会对早教的重视,早教机构门槛标准不断提升,服务质量更加科学专业。早教行业被认定为又一朝阳产业,发展潜力巨大,随着社会热度持续升温,早教行业的投资迅速增加。2014年开始,国内早教服务行业的投资事件数量增多,投资金额出现明显上涨。尤其在2018年,国内早教行业投资金额达到96.44亿元。2022年全国早教行业投融资事件数量6起中,投资金额合计为6.34亿元。

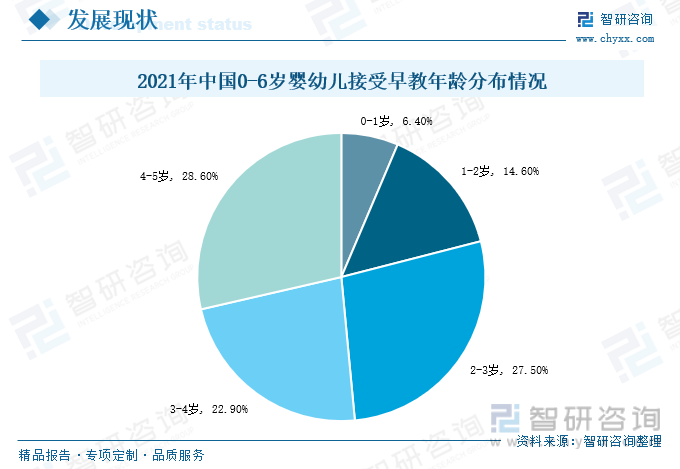

2021年全国0-6岁婴幼儿接受早教的年龄分布中,4-5岁年龄段占比最大,为28.6%;其次为2-3岁年龄段,占比27.5%。从我国早教年龄分布情况可以看出,0-6岁婴幼儿中各个年龄段均有接受在较需求。

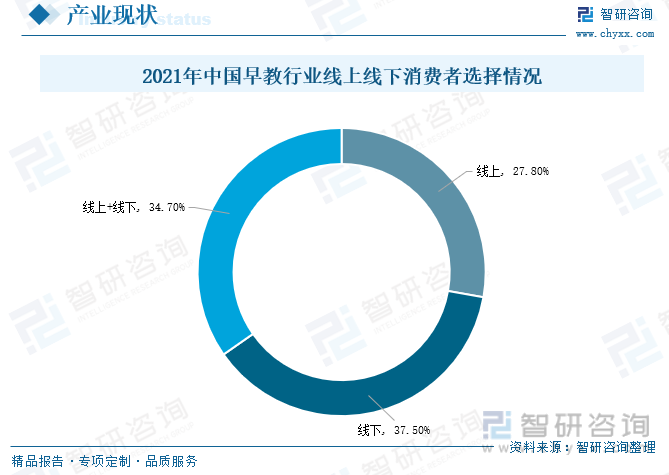

根据有关资料显示,2021年我国消费者选择的早教服务形形式中,有27.8%的消费者选择线上早教服务形式,37.5%的消费者选择线下早教服务形式,34.7%的消费者选择线上线下相结合的早教服务形式。可以看出我国早教服务形式仍以线下为主,同时在当今网络信息化迅速发展的时代下,社会消费行为发生变化,为更好地满足消费者的多样化需求,早教企业不断强化线上平台服务功能,实现为消费者提供更多高品质、种类丰富的线上内容。未来,线上与线下相融合的早教服务呈现出增加的趋势。

三、市场格局:行业集中度整体偏低,重点企业盈利形势向好

从我国早教行业重点企业经营情况来看,美吉姆的主营业务包括儿童早期素质教育服务、青少年留学语言培训与服务,公司在儿童早期素质教育服务方面构建起科学、系统、有针对性的素质教育课程与服务体系,全方位提供早教中心优质课程、品牌输出、教材研发、运营管理、师资培训等服务;截至2021年底, 公司在全国30个省、自治区、直辖市和特别行政区拥有562家美吉姆与小吉姆签约早教中心。近年来,公司在稳固现有早教服务市场地位的同时,持续优化早教课程体系,加大品牌推广力度,提高运营管理能力,实现了早教业务营业收入的总体增长。2021年,美吉姆公司的早教服务营业收入达到3.13亿元,同比增长30.8%。同时,公司的早教服业务盈利能力良好,毛利率水平较高,根据企业年报显示,2018-2022年上半年期间,公司的早教服务业务毛利率保持在59.60%- 77.72%的区间范围内。

当前我国早教行业市场格局较为分散,尚未出现具有明显优势的龙头企业,市场竞争形势激烈。行业部分重点企业主要有金宝贝、美吉姆、东方爱婴、大风车、蒙特梭利、悦宝园、亲亲袋鼠、积木宝贝、运动宝贝等,其中重点上市企业主要有美吉姆等。2019-2021年美吉姆的市场占有率呈波动走势,2021年美吉姆在全国早教服务市场占有率为0.1%,市场份额比重相较2019年下滑了0.05个百分点,相较2020年提升了0.02个百分点。随着国内早教行业发展逐渐成熟,未来早教服务市场集中度将进一步提升。

四、发展趋势:早教消费群体持续扩大,企业品牌规模优势逐渐突显

1、鼓励生育政策不断完善,城镇化催生早教消费群体持续扩大

近年来,在我国人口老龄化程度加深及人口出生率持续下滑的形势下,国家陆续颁发多部鼓励生育政策及配套支持措施,来改善我国人口结构,保持我国人力资源优势。随着三孩政策的平稳实施,我国生育友好型社会环境逐步形成。在《2022年政府工作报告》中,明确提出要完善三孩生育政策配套措施,将3岁以下婴幼儿照护费用纳入个人所得税专项附加扣除,多渠道发展普惠托育服务,减轻家庭生育、养育、教育负担。随着一系列鼓励生育的政策出台及不断完善,将有助于降低居民生育成本,有效缓解社会生育压力,提升生育意愿,人口出生率有望恢复,将拉动早教服务行业市场消费群体规模的扩张。同时,当前我国早教机构主要集中于一、二线城市,全国早教服务市场尚未饱和,仍存在巨大的增长空间。伴随我国城镇化水平逐年提升,我国区域经济和发展不平衡的局面将有所改善,三、四线城市的消费水平增长升级将释放巨大的早教服务消费需求。在鼓励生育政策不断完善及城镇化快速发展的驱动下,我国早教服务行业的消费群体将持续扩大,未来早教服务市场规模将迅猛增加。

2、消费者品牌意识不断增强,早教企业规模优势逐渐突显

当前我国早教服务仍以线下形式为主,因而优质的课程内容、规范的门店管理、良好的服务和环境以及专业的教育方式仍然是早教机构的核心竞争优势;同时伴随中国广大家庭对婴幼儿的高质量早教资源需求不断增长,家长群体对早教机构的口碑关注度提升,品牌知名度成为早教行业市场竞争中的重要竞争点,此外由于早教对象为0-6岁婴幼儿群体,早教机构的分布密度、交通距离的远近也成为家长做出消费选择时的重要考量因素。随着行业竞争加剧,缺乏科学教育理念、教育体系不完善、师资力量匮乏、品牌知名度低的小型早教机构将逐渐被淘汰出局,而拥有完整服务产业链的重点企业规模和品牌优势将不断突显,助推其巩固并继续扩张市场份额,在优胜劣汰的市场竞争中未来我国早教服务市场集中度进一步提高,行业的质量水平将不断提升。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国早教行业市场调研分析及发展前景展望报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国早教服务行业重点企业分析——美吉姆:业绩持续承压[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2026年中国纸包装行业政策、产业链、市场现状、竞争格局及发展趋势分析:应用场景持续拓宽,头部企业逐渐在行业中脱颖而出,市场集中度进一步提高[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2026年中国化学纤维生产现状、竞争格局、主要上市企业对比及未来竞争趋势分析:行业呈现“大宗品类寡头垄断、细分赛道头部引领”的格局[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国海鲜行业相关概述、产量、生产总值、重点企业分析:行业正经历从“分散竞争”向“寡头引领”的深度变革[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2026年中国电解铜箔行业政策、壁垒、产业链、供需规模、竞争格局及发展趋势研判:锂电铜箔需求量不断提升,重要发展方向为实现高性能国产化替代[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)