一、基本情况对比

聚甲醛(POM)是一种大分子主链主要为(CH2O)n的线性高分子化合物,其整体结构规整,几乎无侧链。这种独特的分子链构型赋予了POM优异的综合性能,它具有很高的刚度和硬度、优异的物理力学性能等特性,可以取代铜、铝、锌等金属材料,因此有“金属塑料”之称。应用于汽车、电子电器、日用消费品、机械工业等领域。

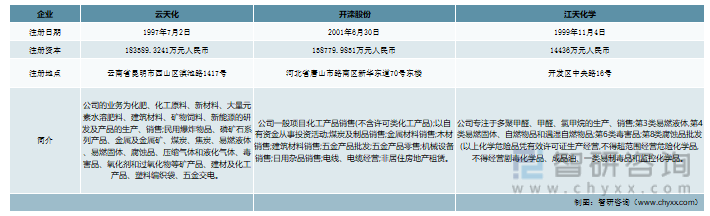

聚甲醛行业中,上市企业公司云南云天化股份有限公司是云天化集团控股子公司,1997年7月,云天化股份由云天化集团独家发起组建并在上海证券交易所挂牌上市。公司主营肥料及现代农业、磷矿采选及磷化工、精细化工、商贸物流等业务。公司在云南、河南、内蒙古、重庆等省市建有生产基地,在中东、东南亚等地区设立了销售公司,销售网络点分布世界各地。公司化肥产能1000万吨年,磷矿采选产能1800万吨/年,聚甲醛产能9万吨/年,在建磷酸铁产能50万吨/年,商贸业务规模超过1000万吨/年。

开滦股份的主要业务包括煤炭开采、原煤洗选加工、炼焦及煤化工产品的生产销售,主要产品包括洗精煤、焦炭以及甲醇、纯苯等化工产品。公司着眼于构建“以煤为基、以焦为辅、以化为主”的产业格局,形成了煤炭、煤化工、新材料和新能源三大产业链条。

南通江天化学股份有限公司创始于1999年9月,主要生产多聚甲醛、高浓度甲醛、氯甲烷、乙二醇半缩醛、1,3,5-三丙烯酰基六氢均三嗪等系列品种。1,3,5-三丙烯酰基六氢均三嗪、乙二醇半缩醛为自主研制产品。公司拥有自营进出口权,先后通过ISO-9001质量管理体系认证、ISO-14001环境管理体系认证和省级二级安全标准化验收。

云天化vs开滦股份vs江天化学基本情况对比

资料来源:企查查、智研咨询整理

二、经营情况对比

1、总营业收入对比

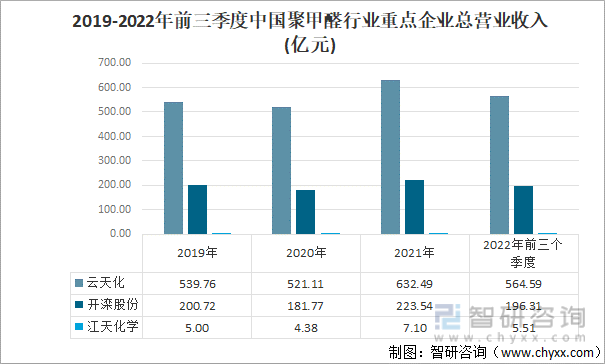

随着国家环保政策趋严,一些排放超标、技术落后、产能有限的小企业将面临淘汰,通用型聚甲醛产量的增速或将放缓。规模较大的聚甲醛生产企业通过技术创新,开发专用型的改性聚甲醛,并加快产品迭代,提升对下游市场需求的响应速度,以实现业务规模的增长。从近几年三家企业总营收变化情况来看,三家企业总营收整体呈现上涨的趋势,但在2020疫情年出现下降的情况;2021年云天化、开滦股份、江天化学各自的总营收分别为623.5亿元、223.5亿元以及7.1亿元,且云天化的营收始终高于其他两家企业。其中,2022年前三季度各自的营收为564.6亿元、196.3亿元以及5.5亿元。

2019-2022年前三季度中国聚甲醛行业重点企业总营业收入(亿元)

资料来源:企业年报、智研咨询整理

2、总营业成本对比

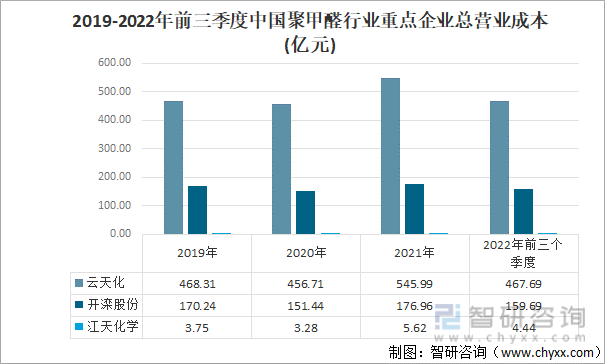

从三家企业近年来各自的营业成本来看,三家企业也都呈现先下降后上涨的趋势;2021年云天化、开滦股份、江天化学各自的营业成本分别为:546亿元、177以及5.6亿元。其中,2022年前三季度各自的营业收入分别为467.7亿元、159.7亿元以及4.4亿元。

2019-2022年前三季度中国聚甲醛行业重点企业总营业成本(亿元)

资料来源:企业年报、智研咨询整理

3、聚甲醛营业收入对比

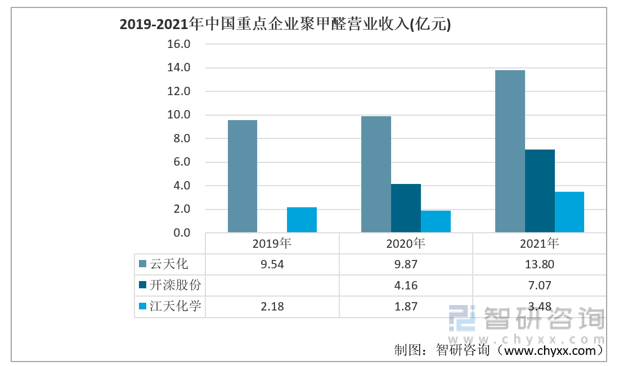

我国聚甲醛的研制工作始于20世纪50年代,由于技术限制,原材料损耗高,产品质量不稳定等因素,进展十分缓慢,近年随着产能不断提升,国内聚甲醛产量稳定增长;从2019-2021年三家企业的聚甲醛业务营业收入来看,2021年云天化、开滦股份以及江天化学的聚甲醛营收分别为13.8亿元、7.07亿元以及3.48亿元。

2019-2021年中国重点企业聚甲醛营业收入(亿元)

资料来源:企业年报、智研咨询整理

4、聚甲醛营业成本对比

两家企业的聚甲醛的营业成本变化趋势与其该业务的营收变化趋势一致,2021年云天化、开滦股份以及江天化学的聚甲醛营业成本分别为7.6亿元、4.5亿元以及2.5亿元。

2019-2021年中国重点企业聚甲醛营业成本(亿元)

资料来源:企业年报、智研咨询整理

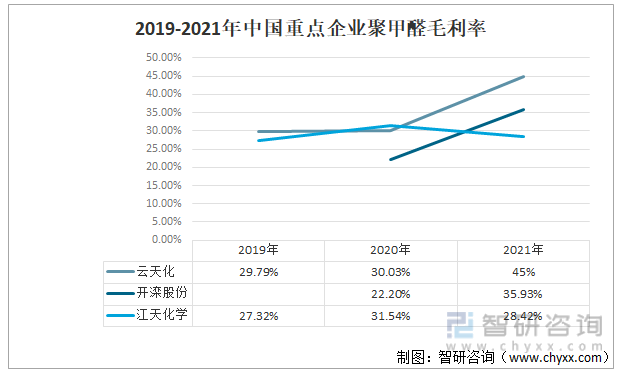

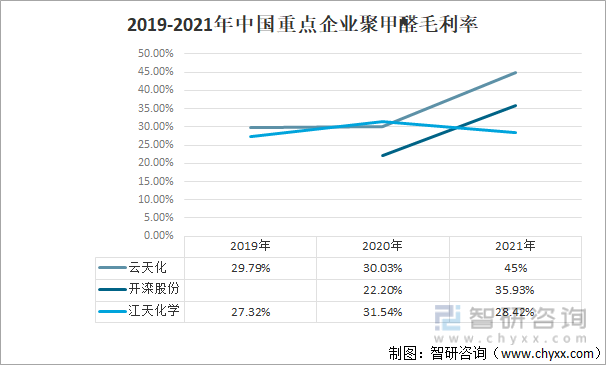

5、聚甲醛毛利率对比

对比三家企业的聚甲醛毛利率情况,云天化该业务的毛利率一直呈现上涨的趋势,由2019年的29.8%上涨到2021年的45%;开滦股份和江天化学2021年聚甲醛业务的毛利率分别为35.9%以及28.4%。

2019-2021年中国重点企业聚甲醛毛利率

资料来源:企业年报、智研咨询整理

相关报告:智研咨询发布的《中国聚甲醛行业市场深度监测及投资方向分析报告》

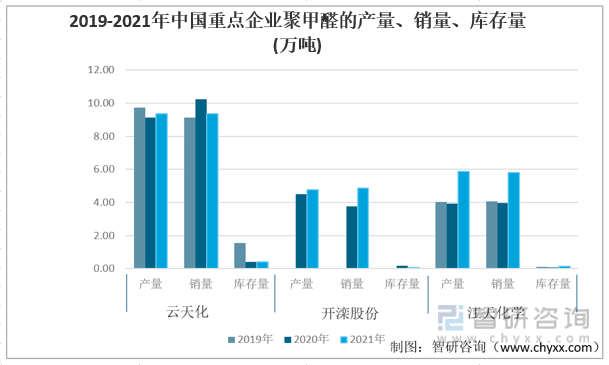

三、产销量与库存量

从聚甲醛产销量来看,开滦股份以及江天化学的产销量整体呈现上涨的趋势,开滦股份2021年的产销量分别为4.77万吨以及4.89万吨;而江天化学2021年的产销量分别为5.86万吨以及5.79万吨。云天化的产销量远远高于其他两家企业,2021年其产销量为9.37万吨以及9.35万吨。

2019-2021年中国重点企业聚甲醛的产量、销量、库存量(万吨)

资料来源:企业年报、智研咨询整理

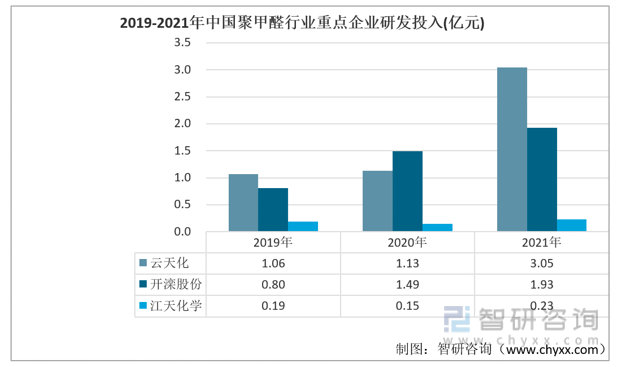

四、研发投入情况对比

从研发投入金额情况来看,2021年云天化、开滦股份以及江天化学研发投入金额为3.05亿元、1.93亿元以及0.23亿元;从研发投入占比来看,2021年各自的研发投入占比为0.5%、0.9%以及3.2%,尽管江天化学的研发投入金额最少,但是研发投入占比远远高于其他两家企业。

2019-2021年中国聚甲醛行业重点企业研发投入(亿元)

资料来源:企业年报、智研咨询整理

2019-2021年中国聚甲醛行业重点企业研发投入占比

资料来源:企业年报、智研咨询整理

五、结论

从经营各项指标来看,无论是营收还是毛利率,云天化都要优于其他两家企业。同时在研发投入方面以及产销量方面,也是优于江天化学以及开滦股份的。

云天化vs开滦股份vs江天化学主要指标对比

资料来源:企业年报、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国聚甲醛行业市场深度监测及投资方向分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚甲醛行业市场供需态势及发展前景研判报告

《2026-2032年中国聚甲醛行业市场供需态势及发展前景研判报告》共九章,包含2025年中国聚甲醛行业重点企业发展分析,2026-2032年中国聚甲醛行业发展前景预测分析,2026-2032年中国聚甲醛行业投资分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国聚甲醛行业产品性质、进出口贸易、企业竞争格局分析:反倾销筑起进口替代壁垒,产能释放驱动出口扩张提速[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国聚甲醛行业发展趋势:行业向品质进步和加大进口替代方向进步[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)