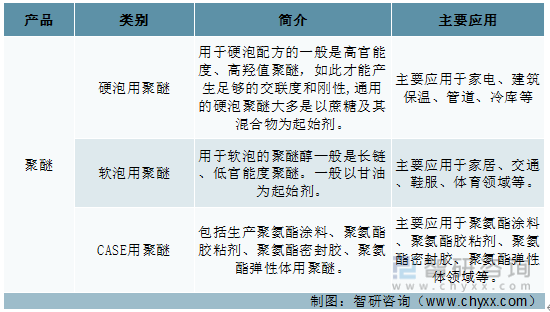

一、聚醚简介

聚醚,是销售量最大的一种合成油。它是以环氧乙烷、环氧丙烷、环氧丁烷等为原料,在催化剂作用下开环均聚或共聚制得的线型聚合物。根据应用领域的不同,聚醚可分为硬泡用聚醚、软泡用聚醚以及CASE用聚醚,具体如下:

聚醚分类及应用

资料来源:智研咨询整理

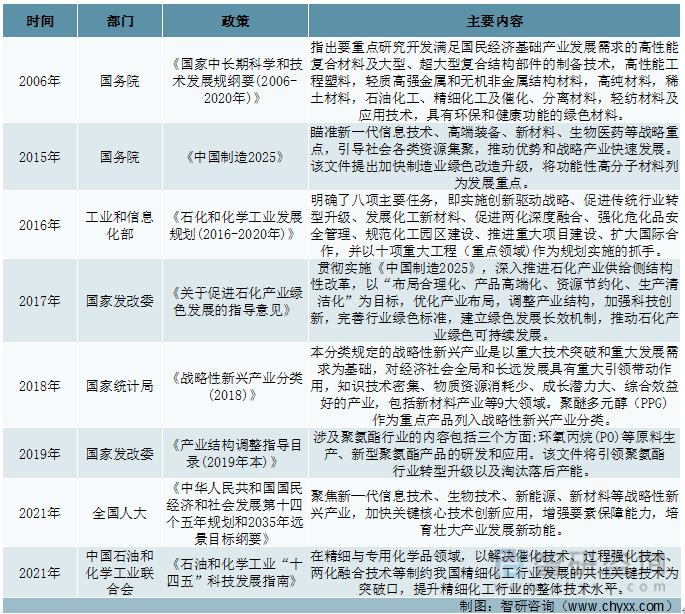

二、政策环境分析(P)

近年来,国家相继出台多项政策以支持聚氨酯及其相关新材料产业的发展,“十四五”规划明确提出“主要污染物排放总量持续减少,生态环境持续改善,生态安全屏障更加牢固”。日益严格的环保标准会增加企业环保投入,倒逼企业改革生产工艺,强化绿色环保生产工艺和物料的综合循环利用,以进一步提高生产效率并减少“三废”产生,并提高产品质量和产品附加值。同时,行业将不断淘汰落后的高能耗、高污染的产能、生产工艺和生产装置,使得具有清洁环,具体如下:

聚醚行业部分政策

资料来源:公开资料、智研咨询整理

三、经济环境分析(E)

由于行业产能扩张,2017年至2021年,国内聚醚产量逐渐增长,年均复合增长率为9.3%。2021年国内聚醚产量达430.2万吨,同比增长22.0%,创历史新高,主要是2021年聚醚上下游行业逐渐从新冠肺炎疫情的影响中恢复,需求回弹,叠加2020年至2021年聚醚新投产装置逐渐稳定,导致2021年聚醚产量增加。据预测,2022年产量将继续扩张至448.3万吨左右。2017年至2021年聚醚多元醇下游消费量呈上升趋势,其中2021年需求增幅明显。2021年中国聚醚多元醇市场下游消费量为368.6万吨,较上年增加42.9万吨,增幅13.2%。随着国民经济的逐步复苏,家居、汽车、冰箱冷柜等行业均复工复产,聚醚下游行业的需求量出现不同幅度的提升。据预测,2022年消费量将继续上升至374.8万吨左右。

2017-2022年中国聚醚产量及消费量(万吨)

数据来源:中商产业研究院、智研咨询整理

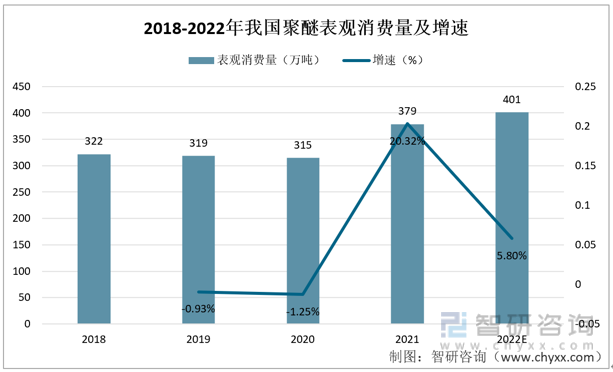

聚醚多元醇应用领域广泛,近年来,聚醚产品消费量呈现较快增长,国内聚醚行业总产能也逐步增长,但2020年受新冠疫情影响,全球经济受到较大冲击,油价崩盘引发大宗商品动乱,供需两端双双走弱。但从整体看,随着产能的不断扩张,国内聚醚消费量不断增长,据统计,截至2021年我国聚醚多元醇表观消费量为379万吨,同比增长20.32%,预计2022年我国聚醚多元醇表观消费量达到401万吨。

2018-2022年我国聚醚表观消费量及增速

数据来源:智研咨询整理

四、社会环境分析(S)

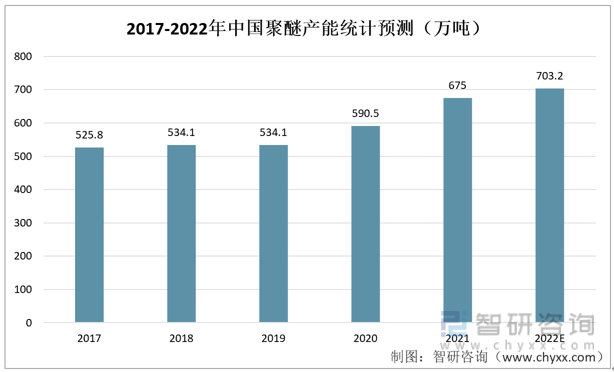

目前聚醚多元醇应用于多个行业,聚醚产品的消费量增长迅速,同样国内聚醚行业总产能也在慢慢增加,2017年至2021年,国内聚醚产能持续扩张,复合增长率为5.8%。截至2021年末,国内聚醚多元醇产能新增84.5万吨,总产能达675万吨,较2020年增长14.3%。中商产业研究院预测,2022年我国聚醚产能将增至703万吨左右。

2017-2022年中国聚醚产能统计预测(万吨)

数据来源:中商产业研究院、智研咨询整理

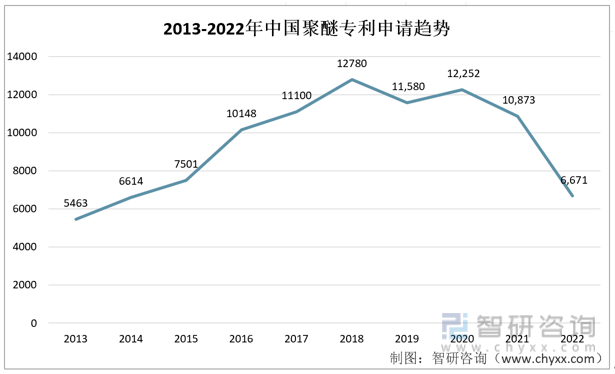

五、技术专利分析(T)

随着聚醚产品应用领域的不断拓展,下业对聚醚的要求也逐渐呈现专业化、多样化和个性化等特点。聚醚的化学反应工艺路线选择、配方设计、催化剂的选用、工艺技术和质量控制等环节都非常关键,已成为企业参与市场竞争的核心要素,该等要素形成往往需要企业长时间的技术积累和持续不断的创新。随着国家对节能和环保方面的要求日益严格,未来行业还将朝着环保、低碳和高附加值的方向发展。2021年,中国聚醚专利申请量为10873项,同比变化率为-11.26%。截止到目前,2022年中国聚醚申请量为6671项。

2013-2022年中国聚醚专利申请量

资料来源:佰腾网、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国聚醚行业市场现状调查及投资潜力研究报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚醚行业市场现状调查及投资潜力研究报告

《2026-2032年中国聚醚行业市场现状调查及投资潜力研究报告》共十四章,包含聚醚行业发展趋势预测,聚醚行业发展趋势与投资战略研究,2026-2032年聚醚行业发展预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2025!中国聚醚行业产业链、行业现状及重点企业分析:聚醚市场面临产能过剩挑战,市场价格承压[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国聚醚行业重点企业航锦科技分析:聚醚销量与产量不断增长 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)