摘要:

一、发展背景:国家大力支持硬碳负极行业的发展

由于国内硬碳负极材料行业发展时间较短,多数企业及研究机构仍处于技术研发及优化阶段,因此国家非常重视硬碳负极行业的发展。在2022年7月,由河南省人民政府发布的《河南省加快材料产业优势再造换道领跑行动计划(2022—2025年)》中,提出重点发展正负极材料,加快硬碳负极材料的研发生产。

二、产业链:硬碳作为一种新型的负极材料,发展前景广阔

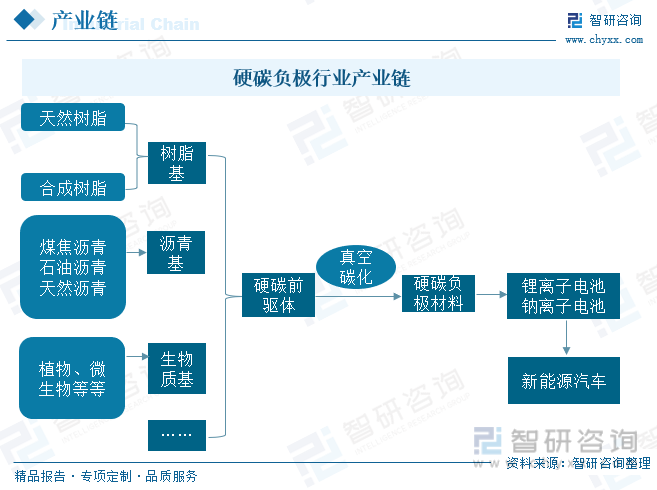

硬碳负极上游主要是制造硬碳负极材料的原材料,主要包括树脂基、沥青基、生物质基等等,目前由于受成本、易于保存等因素的影响,大部分企业选择使用生物质基材料,通过真空碳化,得到硬碳负极材料,由于硬碳负极材料在提升电池储能性能、改善安全、降低成本等方面发挥了重大作用,后续又被制作成锂离子电池、钠离子电池,被广泛应用到新能源汽车领域。

三、行业现状:钠离子电池与高性能动力电池将带动碳硅负极市场增长

随着下游应用对电池能量和功率性能的需求不断提升,纯石墨类负极材料已显得捉襟见肘。硬碳作为一种新型负极材料,拥有和石墨类似的锂电位和更高的比容量,同时也是钠离子电池的首选材料,随着未来4680圆柱电池的量产及市场对更高性能动力电池的需求增长,将带动硬碳负极材料需求释放。

四、发展趋势:硬碳负极市场前景不断扩大,其性能在技术发展下不断完备

硬碳作为一种新型负极材料,拥有和石墨类似的锂电位和更高的比容量,打开在锂离子电池上应用的广度。另外,钠离子电池原材料碳酸钠的价格远远低于锂离子电池原材料碳酸锂的价格,锂离子电池成本居高不下将推动钠离子电池产业化进程的加速。但是,由于国内硬碳负极材料行业发展时间较短,多数企业及研究机构仍处于技术研发及优化阶段,加之硬碳负极材料行业进入壁垒较高,硬碳在负极市场占比较低,因此,相关企业及科研院所加大研发投入,解决行业中存在的技术问题。

关键词:硬碳负极、产业链、发展现状、发展趋势

一、发展背景:国家大力支持硬碳负极行业的发展

负极材料主要分为碳负极和非碳负极,碳系负极可分为石墨、硬炭、软炭负极等,石墨又可分为人造石墨、天然石墨、中间相炭微球;非碳系负极包括钛酸锂、锡类合金负极、硅类合金负极等。

硬碳是指难以被石墨化的碳,是高分子聚合物的热分解。将具有特殊结构的交联树脂在1000℃左右热分解可得硬碳。这类碳在2500℃以上的高温也难以石墨化,常见的硬碳有树脂碳、有机聚合物热解碳和炭黑等。研究发现,硬碳材料均具有很高的可逆比容量,一般为500--700mAH。低或非石墨化的硬碳也是动力型锂离子电池的负极材料,硬碳结构稳定且充放电循环寿命长,且碳锂电位能够高于0.2V,安全性能更好。

由于国内硬碳负极材料行业发展时间较短,多数企业及研究机构仍处于技术研发及优化阶段,因此国家非常重视硬碳负极行业的发展。在2022年7月,由河南省人民政府发布的《河南省加快材料产业优势再造换道领跑行动计划(2022—2025年)》中,提出重点发展正负极、电解液、隔膜等材料,扩大六氟磷酸锂、氟代碳酸乙烯酯等电解质及添加剂,磷酸铁锂、高镍型三元材料等正极材料和石墨类负极材料产业规模并提升市场占有率,加快布局双氟磺酰亚胺钠、六氟磷酸钠、普鲁士白、硬碳负极材料、锂硫电池正负极材料等新型电池材料研发生产,推动焦作、新乡等地布局发展钠离子电池、全(半)固态电池产业。

二、产业链:硬碳作为一种新型的负极材料,发展前景广阔

硬碳负极上游主要是制造硬碳负极材料的原材料,主要包括树脂基、沥青基、生物质基等等,目前由于受成本、易于保存等因素的影响,大部分企业选择使用生物质基材料,通过真空碳化,得到硬碳负极材料,由于硬碳负极材料在提升电池储能性能、改善安全、降低成本等方面发挥了重大作用,后续又被制作成锂离子电池、钠离子电池,被广泛应用到新能源汽车领域。

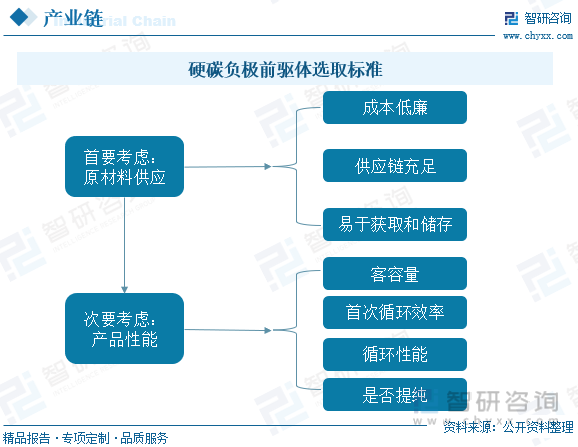

目前,龙头客户部分采用日本可乐丽的硬碳负极,售价明显超过目前人造石墨的价格,因此在原材料的选择上,主要以降低成本为主,还包括原材料供应量与是否易于获取和保存,其次是要考虑产品的性能,硬碳由于较高的客容量以及充放电倍率,受到行业的重视,因此对于硬碳的克容量、首次循环库伦效率、 循环性能与是否提纯等性能也是生产者所考虑的范围。

三、行业现状:钠离子电池与高性能动力电池将带动碳硅负极市场增长

1、目前负极材料以石墨为主,碳硅负极市场占比较小

据统计,2017-2021年中国负极材料产量逐步扩大,2021年我国负极材料出货量为72万吨,较2020年增长97%,这主要是因为2021年我国动力电池装机量增长幅度较大,从而拉动上游材料产量的增加。目前我国负极材料以石墨为主,硬碳由于生产成本较高且开发技术不足等原因,在负极市场中占比较小。

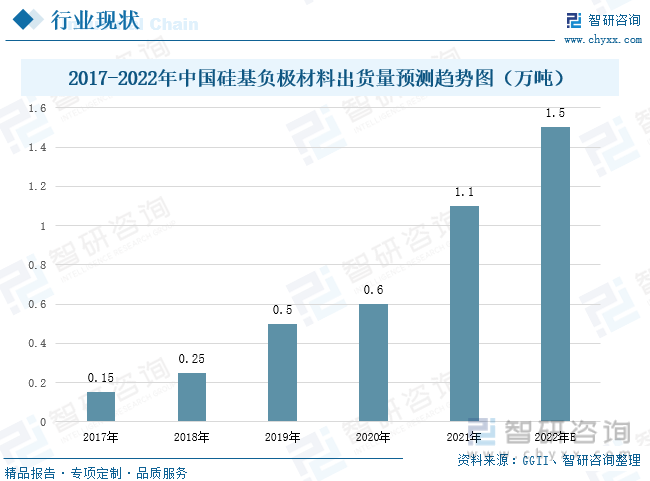

近年来,中国硅基负极材料不断发展,主要是因为石墨类负极容量接近理论上限,不足以满足未来动力电池高能量密度要求,而高克容量的硅基负极将成为下一代负极材料主力军。在2017-2021年间出货量上升趋势明显,预计2022年硅基出货量大幅增长,达到1.5万吨。

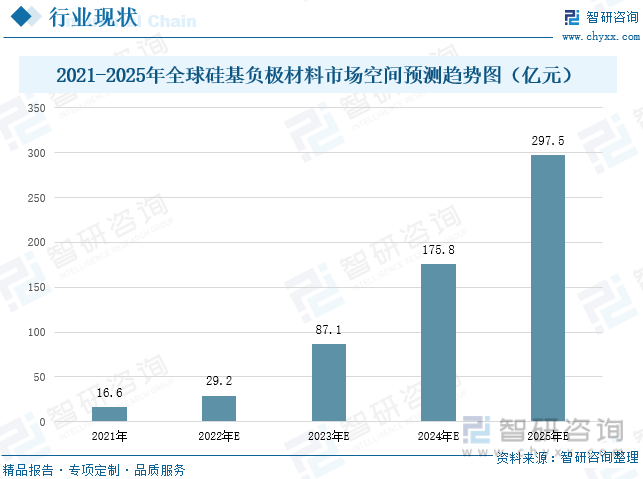

在汽车电动化发展迅猛,带动锂电负极材料需求高速增长的背景下, 硅基负极因具有很高的理论比容量和较低的电化学嵌锂电位,快充性能优异等特点而脱颖而出,硅基负极未来市场空间十分巨大,预计2025年全球硅基负极材料行业市场规模达到297.5亿元,同比增长69%。

2、钠离子电池加速研发,带动硬碳负极材料需求增长

由于石墨储钠困难,软碳容量不足,硬碳是钠电池负极首选。近年来,随着钠离子电池应用到关键问题被逐渐攻克,部分性能指标与锂离子电池相媲美,且钠离子成本较低,市场价格逐年下降,因此其需求量呈现逐渐上升的状态,在2021年其需求量达到了2.72GWh,较2020年增加了1.25GWh,2022上半年需求量为0.38GWh,同一时期,钠离子供给量呈上升趋势,2021年供给量为0.98GWh,较2020年增加了0.43 GWh ,2022上半年供给量为0.89GWh。

相关报告:智研咨询发布的《中国硬碳负极行业市场专项调查及投资前景分析报告》

3、高性能动力电池需求不断增长,硬碳负极材料凭借高能量优势加速应用

由硬碳负极材料制成的锂电池具有高电压、高能量、循环寿命长、无记忆效应等众多优点,随着高性能动力电池需求的不断增长,硬碳负极材料应用范围也将扩大。近年来,中国锂离子电池需求量保持较高的水平,2017-2021年中国锂离子电池出货量逐年增加,2021年中国锂离子电池出货量达到324GWh,其中动力电池占比较大,为67.90%,由此可见,未来随着行业市场对高性能动力电池的需求,必将影响锂离子电池性能的升级,进而加大对硬碳负极的使用;产量也呈现逐年增加的态势,但目前来看,全产业链供给较慢,有效供给相对不足,在2021年中国锂离子电池产量为232.6亿只。

近两年,在政策的支持下,我国新能源汽车发展迅速,在2021年中国新能源汽车产销量分别为354.5万辆、352.1万辆,较2020年增长了159.5%、157.5%;2022年1-6月,中国新能源汽车产销量为266.1万辆、260万辆,同比增长118.2%、115%。

随着新能源汽车的发展,动力电池作为新能源汽车重要的组成部分,其装机量也得到不断增长,在2021年中国动力电池装机量为154.5GWh,较2020年增长了91.2GWh;2022年第一季度为51.3GWh,同比增长120.7%。硬碳作为新一代锂离子电池负极材料,随着电池的不断增长,其需求量将不断增加。目前,主流动力电池市场主要以石墨为主,而石墨的提升空间十分有限,且石墨层间的锂扩散也制约了其倍率性能。由此可见,随着下游应用对电池能量和功率性能的需求不断提升,纯石墨类负极材料已显得捉襟见肘。硬碳作为一种新型负极材料,拥有和石墨类似的锂电位和更高的比容量,随着未来4680圆柱电池的量产及市场对更高性能动力电池的需求增长,将带动硬碳负极材料需求释放。

四、企业分析

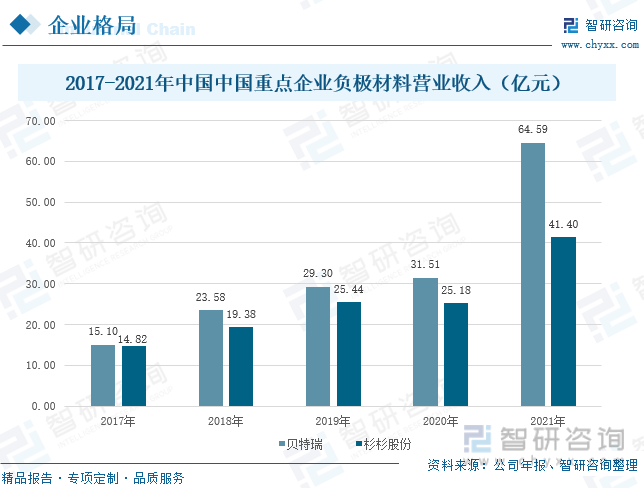

贝特瑞成立于2000年,是一家专注于锂电池材料开发与制造的国家级高新技术企业,分业务来看,负极材料是贝特瑞最大的营收来源,2021年贝特瑞营业收入为64.59亿元,同比增长104.96%,占比为61.51%,贝特瑞作为负极材料的龙头企业,硅基负极技术深厚,硬碳负极已经开发到第五代;杉杉股份成立于1992年,1999年公司进军锂电负极材料产业。分业务来看,负极材料盈利能力更强且表现更稳健,2021年杉杉股份营业收入为41.40亿元,同比增长64.42%,占比为20%,硅基负极方面,公司突破硅基负极材料前驱体批量化合成核心技术,已经完成了第二代硅氧产品的量产,正在进行第三代硅氧产品和新一代硅碳产品的研发。

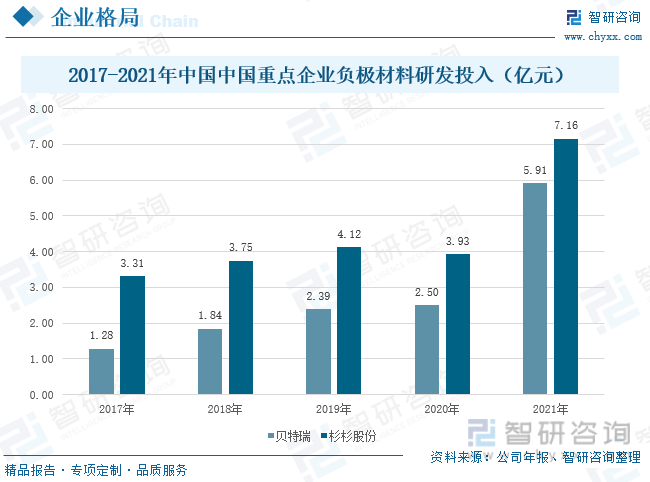

2017-2021年间,两家企业研发投入整体均呈现上升趋势,杉杉股份的研发投入与贝特瑞相比较高,但在2020年受疫情爆发影响,研发投入出现小幅下降,较2019年减少0.19亿元,2021年受营业收入的影响,贝特瑞、杉杉股份两家企业研发投入增长较快,分别为5.91亿元、7.16亿元。 随着研发投入的增长,为硬碳负极材料的研究提供支持,硬碳产品有望迎来规模放量。

五、发展趋势:硬碳负极市场前景不断扩大,其性能在技术发展下不断完备。

1、加大锂离子、钠离子电池研发力度,硬碳负极材料发展前景广阔

近年来,锂离子电池负极材料主要是石墨,石墨的提升空间十分有限,且石墨层间的锂扩散也制约了其倍率性能,硬碳作为一种新型负极材料,拥有和石墨类似的锂电位和更高的比容量,且硬炭是由类石墨的微晶结构和开口的角状微晶组成,这种独特的微晶结构不仅可以提供更多的储锂位点,而且有利于锂离子在石墨层间脱嵌。因此,硬碳作为新一代锂离子电池负极材料,发展前景十分广阔。此外,相较于锂离子电池,钠离子原子半径较锂离子大35%以上,锂离子电池中主流的石墨负极无法满足钠离子电池负极的要求,而软碳材料储钠容量不足,因此钠电池主流使用的是硬碳负极。硬碳材料使得负极能够更好地实现快充、解决了过放电的安全问题,打开了钠电池应用的广度。另外,从原料端来看,钠离子电池原材料碳酸钠的价格远远低于锂离子电池原材料碳酸锂的价格,锂离子电池成本居高不下将推动钠离子电池产业化进程的加速。

2、加强技术研究,提升硬碳负极材料性能

目前,由于国内硬碳负极材料行业发展时间较短,多数企业及研究机构仍处于技术研发及优化阶段,加之硬碳负极材料行业进入壁垒较高,目前虽然布局研发的企业较多,但行业内具备量产能力的企业寥寥无几,部分企业产品仍处于测试阶段,行业内产业化水平相对较低。但随着下游行业对硬碳负极品质要求的提升,加之国家对硬碳负极的支持和鼓励,相关企业及科研院所加大研发投入,未来产能将不断增多。

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《中国硬碳负极行业市场专项调查及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国硬碳负极行业市场专项调查及投资前景分析报告

《2023-2029年中国硬碳负极行业市场专项调查及投资前景分析报告》共十四章,包含2023-2029年硬碳负极行业投资机会与风险,硬碳负极行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国可可豆行业发展全景预览:供给高度依赖进口,进口规模长期持续处于高位[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2026年中国汽车研发试验行业进入壁垒、产业链图谱、市场规模、竞争格局及未来发展趋势分析:中国汽研龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![研判2026!中国兽药行业现状、注册量、相关企业分析:价格寒冬下的创新突围,中国兽药行业在深度调整中蓄势重生[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2025年中国售货车车型结构分析:轻型货车上牌量占比达82.56%[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)

![2025年湖北省污水处理车市场分析:随州市上牌量达145辆[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)