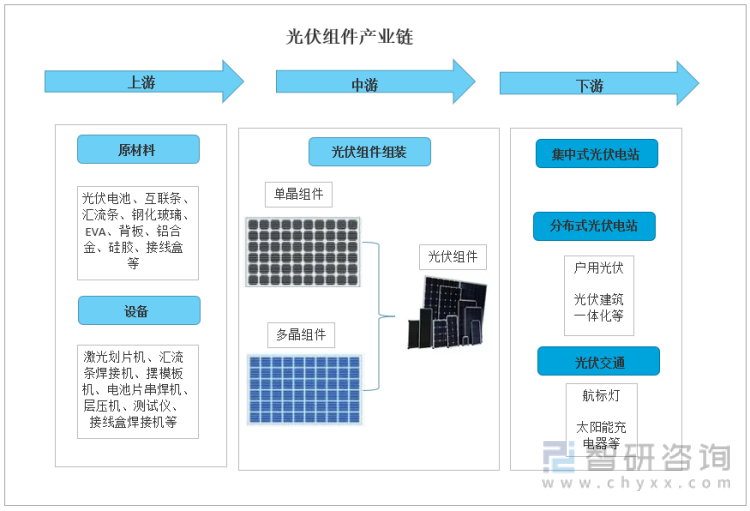

一、产业链情况

光伏组件(也叫太阳能电池板)是太阳能发电系统中的核心部分,也是太阳能发电系统中最重要的部分。是由光伏组件片或者由激光切割机或是钢线切割机,切割开的不同规格的光伏组件的组合。由于单体太阳电池不能直接做电源使用,所以,想要作为电源则必须将若干单体电池串、并联连接和严密封装成组件。其作用是将太阳能转化为电能,并送往蓄电池中存储起来,或推动负载工作。

光伏组件主要包括光伏电池、互联条、汇流条、钢化玻璃、EVA、背板、铝合金、硅胶、接线盒等九大核心组成部分。在光伏组件产业链中,上游产业主要包括光伏组件原材料、光伏组件设备,中游产业主要为组件制备,下游产业主要包括集中式光伏电站、分布式光伏电站、光伏交通等应用领域。

光伏组件产业链图谱

资料来源:智研咨询整理

二、上游产业

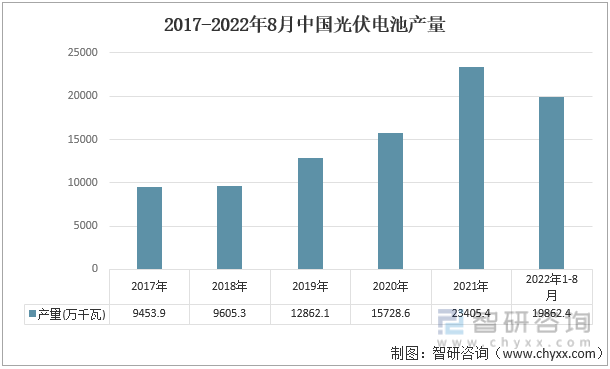

近年来中国光伏电池产量保持着逐年稳定增长的趋势,2017年光伏电池年产量为9453.9万千瓦,到2021年上升至23405.4万千瓦,期间增长幅度达到13951.5万千瓦。2022年1-8月光伏电池累计年产量为19862.4万千瓦。光伏电池的产量大幅度增加,为光伏组件产业提供了良好的电池供给保障。

2017-2022年8月中国光伏电池产量

资料来源:光伏协会、国家能源局、智研咨询整理

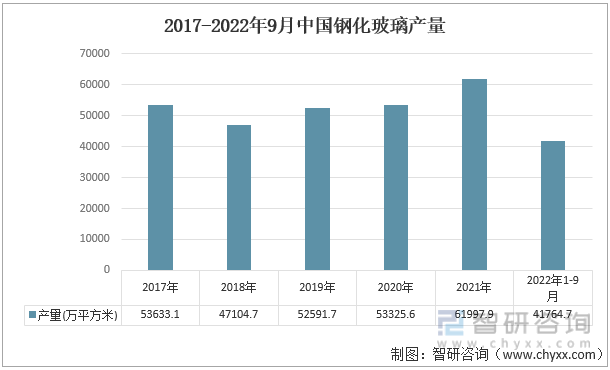

目前太阳能光伏电池所用的封装玻璃,主要是低铁钢化压花玻璃,它能增强光伏组件的抗冲击能力,保护电池片不被腐蚀,增加电池片寿命,并起到密封组件的作用。2017-2021年我国钢化玻璃产量整体呈上升趋势,2021年钢化玻璃产量为61998万平方米,同比增加16.3%。2022年1-9月我国钢化玻璃产量下滑至41764.7万平方米,同比减少5.1%。钢化玻璃最为光伏组件的原材料之一,其产量的减少及价格的上涨,很可能造成光伏组件厂商不仅“一片难求”无法采购到玻璃导致停产无法供货,还会带来利润降低甚至在盈亏线上下波动不稳定的问题。

2017-2022年9月中国钢化玻璃产量

资料来源:国家统计局、智研咨询整理

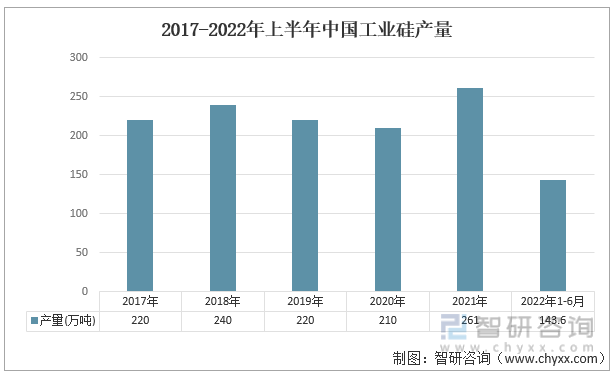

工业硅主要用于铝合金工业、非铁基合金的添加剂、化学工业,经一系列工艺提纯后生成多晶硅和单晶硅,供光伏产业及电子工业使用。“工业硅作为‘硅能源’产业链最基础的原材料,近年来下游需求持续向好、企业扩产意愿强烈。2017-2021年中国工业硅产量整体呈上升趋势,由2017年的220万吨增长至2021年的261万吨,增长幅度达到41万吨。2022年上半年中国工业硅产量为143.6万吨,同比增长26.9%。虽然我国是全球最大的工业硅生产国、消费国和出口国,但仍存在高品质硅石依赖进口、供应保障不足、产业迭代升级困难的局面。

2017-2022年上半年中国工业硅产量

资料来源:国家统计局、智研咨询整理

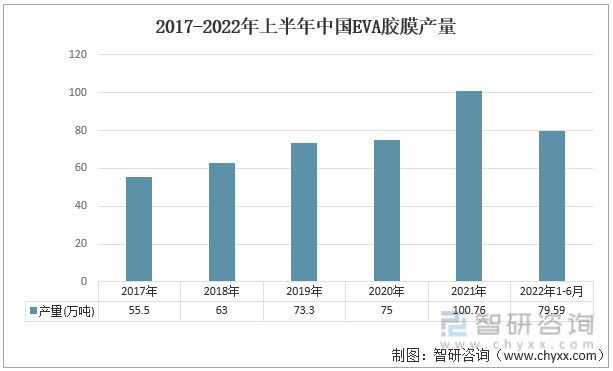

EVA胶膜也是光伏组件的组成部分之一,其作用是粘结电池与光伏玻璃、电池与背膜。近年来我国EVA胶膜持续增长,2017年我国EVA胶膜年产量为55.5万吨,到2021年增长至100.76万吨,相比2017年产量将近翻了一倍。2022年上半年EVA胶膜产量仍保持着高速增长,产量为79.6万吨,增速达到95.93%。由于近年来我国光伏行业迅猛发展,我国已成为全球EVA产量和消费量最大的国家。但是我国的EVA仍高度依赖进口,特别是2020年以前,我国EVA树脂进口依存度始终维持在60% 以上。不过,从目前的我国EVA胶膜产能不断扩大的形势来看,未来我国对EVA进口的依赖度将逐渐降低,同时EVA胶膜优异的封装性能、良好的耐老化性能和低廉的价格将更进一步促进我国光伏组件行业的发展。

2017-2022年上半年中国EVA胶膜产量

资料来源:国家统计局、智研咨询整理

随着光伏行业市场竞争日益激烈,一方面中国光伏接线盒市场规模不断扩大,国有化率有所提升;另一方面国内的光伏接线盒设计制造水平显著提高,产品更新换代加速。光伏接线盒不仅作为光伏组件主要原材料之一发挥引出汇流条的作用,其销量与光伏组件下游产业的光伏装机量直接挂钩。2019年由于受到平价上网政策的影响,全国光伏新增装机量出现较大幅度下滑,需求减少导致光伏接线盒的市场规模也随之下降。但其后出现回温,2020年开始中国光伏接线盒的市场规模保持上扬走势,预计2022年规模可达26.8亿元。市场规模的扩大将增加光伏接线盒的研发投入,是其质量、寿命、技术进一步提升,从而为光伏组件产业输出工艺更领先的光伏接线盒。

2017-2022年中国光伏接线盒市场规模

资料来源:国家统计局、智研咨询整理

相关报告:智研咨询发布的《2022-2028年中国光伏组件行业市场研究分析及市场发展策略报告》

三、中游产业

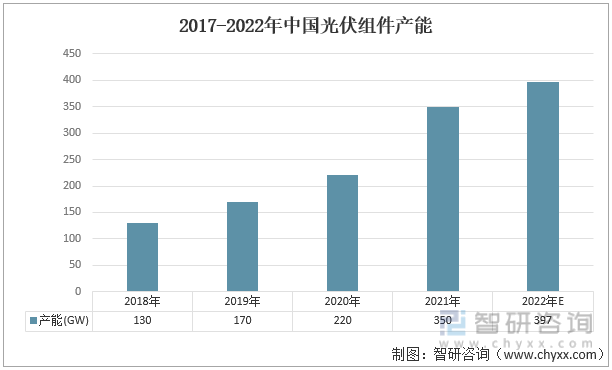

近年来在市场需求和政策支持的双重推动下,光伏企业抓住发展机遇,积极提升产能规模,中国光伏组件产能持续提高。2018-2021年中国光伏组件产能呈现大幅度增长趋势,2021年光伏组件产能已达到350GW,同比增长59.1%,相较2018年增长了220GW,照该形势估计,2022年我国光伏组件产能将达到397GW。

2017-2022年中国光伏组件产能

资料来源:光伏协会、国家能源局、智研咨询整理

随着国内外光伏新增装机容量增加,国内外对中国光伏组件的需求扩大直接拉动了中国光伏组件产量的增加。2017-2021年中国光伏组件产量保持较大幅度增长趋势。并且光伏组件产量的增速在2018-2021年逐年加快。2021年中国光伏组件产量达到182GW,同比增长46.1%,相较2017年增加了106GW。

2017-2022年上半年中国光伏组件产量及增速

资料来源:光伏协会、国家能源局、智研咨询整理

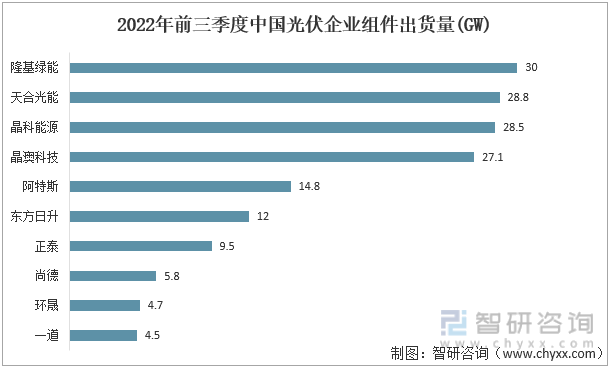

从2022年前三季度中国光伏企业组件出货量来看,国内TOP10光伏组件企业今年前三季度出货量总和为165.7GW,已经达到去年TOP10光伏组件企业全年总体出货量的110.2%。可见今年TOP10光伏组件企业的出货量将再创新高,光伏组件的行业集中度将进一步提升。从具体数据来看,隆基绿能、天合光能、晶科能源、晶澳科技的光伏组件出货量可谓断层领先,前三季度出货量分别为30、28.8、28.5、27.1GW,该四大龙头企业占TOP10光伏组件企业2022年前三季度总体出货量近70%。在光伏产业高速发展的当下,一方面龙头企业依托自身体量、成本优势、海外渠道形成压制,一方面光伏技术迭代对原有市场格局形成冲击,光伏组件行业市场竞争加剧。同时,在上游产业原材料价格持续上涨、国际形势动荡给进口带来的不稳定因素,而下游产业的价格又被极大压缩的形势下,光伏组件行业也面临着诸多挑战。企业只有不断提升自身综合实力和抗风险能力,才能在光伏行业长远发展下去。

2022年前三季度中国光伏企业组件出货量(GW)

资料来源:智研咨询整理

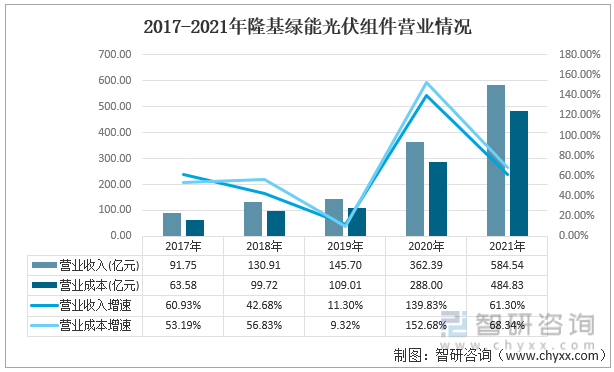

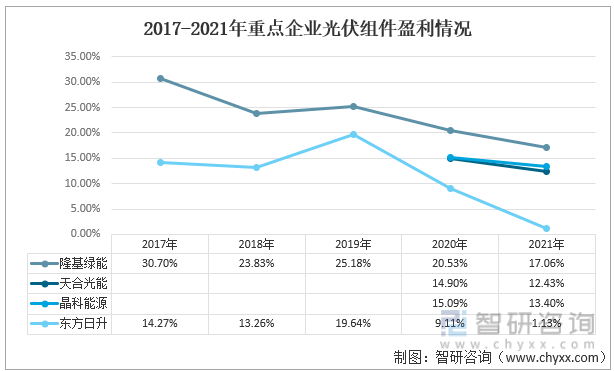

从中国光伏组件行业中的重点企业情况来看,该行业重点企业近几年光伏组件营业收入和营业成本整体呈同步上升趋势,同时营业收入与营业成本的增速呈同步上下波动,但盈利能力均出现下滑的走势。其中,2017-2021年隆基绿能光伏组件营业收入和营业成本呈大幅度上升趋势,营业收入由2017年的91.75亿元增长至2021年的584.54亿元;营业成本由2017年的63.58亿元增长至2021年的484.83亿元。2021年隆基绿能光伏组件营业收入与营业成本的增速分别为61.3%、68.34%,且就光伏组件的营业收入比营业成本高出近100亿元。

2017-2021年隆基绿能光伏组件营业情况

资料来源:智研咨询整理

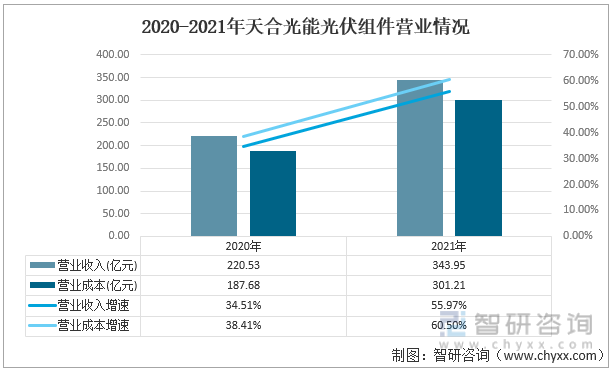

近两年天合光能的营业情况也出现较大变动,其中光伏组件营业收入由2020年的220.53亿元上升至2021年的343.95亿元,同比增长56%。光伏组件营业成本由2020年的187.68亿元上升至2021年的301.21亿元,同比增长60.5%。2021年天合光能的光伏组件营业收入比营业成本高出近43亿元。

2020-2021年天合光能光伏组件营业情况

资料来源:智研咨询整理

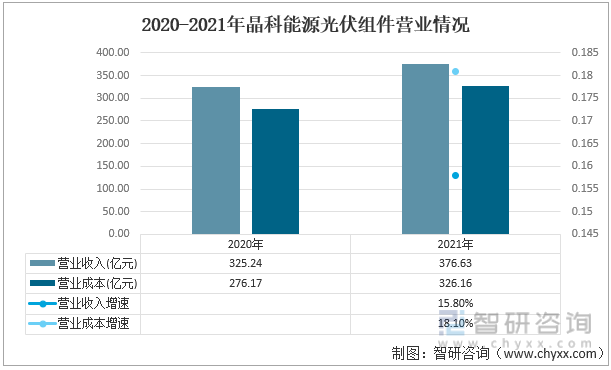

2021年晶科能源的光伏组件营业收入为376.63亿元,增速为15.8%,相较2020年增加了51.4亿元。2021年晶科能源的光伏组件营业成本为326.16亿元,增速为18.1%,相较2020年增加了50亿元。2021年晶科能源的光伏组件业务处于盈利状态,营业收入比营业成本高出50亿元。

2020-2021年晶科能源光伏组件营业情况

资料来源:智研咨询整理

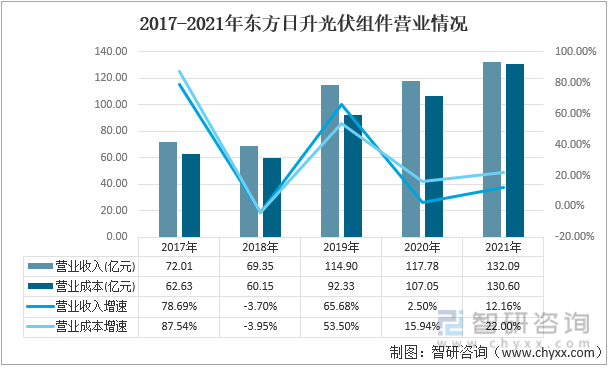

近几年来东方日升的光伏组件营业收入和营业成本整体在波动中上升。2021年东方日升的光伏组件营业收入为132.09亿元,同比增长12.16%,相较2017年增长了83.43%。2021年东方日升的光伏组件营业成本为130.6亿元,同比增长22%,相较2017年增长了108.53%。2021年2021年东方日升的光伏组件营业收入比营业成本仅高出1.49亿元。

2017-2021年东方日升光伏组件营业情况

资料来源:智研咨询整理

对比国内光伏组件行业重点企业的盈利能力,隆基绿能的光伏组件盈利能力最强,天合光能和晶科能源盈利能力居中,东方日升的盈利能力相对较弱。但以上重点企业近几年来光伏组件的盈利能力均有所减弱。2021年隆基绿能的光伏组件毛利率为17.06%,相较2017年下滑了近14个百分点。2021年天合光能的光伏组件毛利率为12.43%,相较2020年下滑了2.5个百分点。2021年晶科能源的光伏组件毛利率为13.4%,相较2020年下滑了1.7个百分点。2021年东方日升的光伏组件毛利率为1.13%,相较2017年下滑了13个百分点。

2017-2021年重点企业光伏组件盈利情况

资料来源:智研咨询整理

四、下游产业

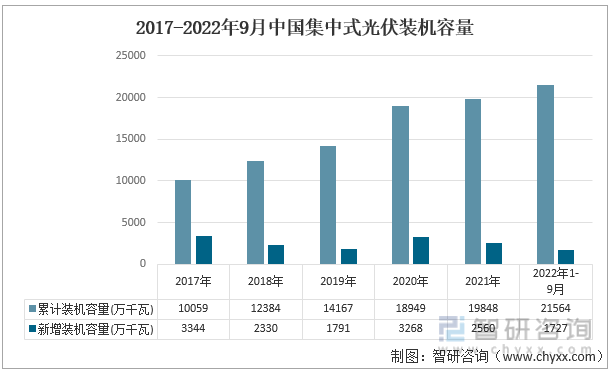

下游产业光伏装机容量的迅猛增长,直接拉动了中游光伏组件的产量。截至2022年9月,中国集中式光伏累计装机容量达到2.2亿千瓦,相较2017年增长了近1.2亿千瓦。2022年前三季度中国集中式光伏新增装机容量为1727万千瓦。

2017-2022年9月中国集中式光伏装机容量

资料来源:光伏协会、国家能源局、智研咨询整理

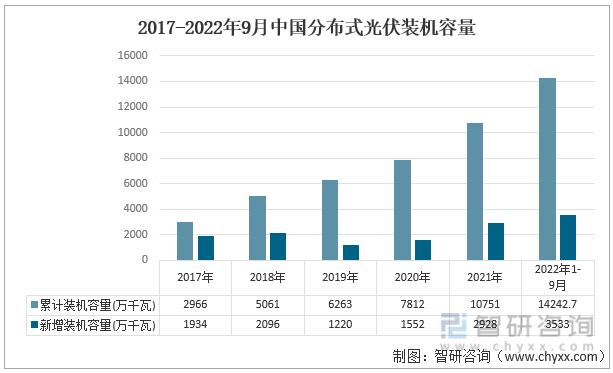

2017-2022年9月,中国分布式光伏累计装机容量呈大幅度上升走势。截至2022年9月,中国分布式光伏累计装机容量达到1.4亿千瓦,相较2017年增长了1.1亿千瓦。2022年前三季度中国分布式光伏新增装机容量为3533万千瓦,比去年全年的分布式光伏新增装机容量还要高出605万千瓦。光伏装机容量的增长将为光伏组件行业带来广阔的发展空间。

2017-2022年9月中国分布式光伏装机容量

资料来源:光伏协会、国家能源局、智研咨询整理

以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2022-2028年中国光伏组件行业市场研究分析及市场发展策略报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您可以关注【智研咨询】公众号,每天及时掌握更多行业动态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国光伏组件行业市场研究分析及市场发展策略报告

《2022-2028年中国光伏组件行业市场研究分析及市场发展策略报告》共十四章,包含2022-2028年中国光伏组件行业投资风险预警,2022-2028年中国光伏组件行业投资发展策略,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某光伏组件企业顺利通过2024年江西省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/17.png?x-oss-process=style/w320)

![研判2025!中国光伏组件行业产业链、产量、竞争格局及发展趋势分析:国内新能源产业建设投资日益增加,光伏组件应用需求不断提升[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国光伏组件行业全景速览:紧跟时代浪潮,沧海横流不改王者本色[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)